二季报深度解读:为什么说共同富裕在美团的基因里

8月30日,港股收盘后,中国领先的生活服务电商美团发布了2021年二季报。

一个有趣的现象是,在财报发布前,许多投资人朋友都明确表示:财报应该不错,但是现在大家更关心的,是监管和共同富裕政策走向。

财报发布后的两件事也坐实了以上猜测:

美团发布了一份数据相当不错的二季报;

财报后的分析师提问环节,几乎所有问题都围绕监管政策展开。

如果说这份财报还有什么令人意外、惊喜或者说吃惊的地方,那就是:

1.数据层面而言,美团的表现比预料的更好。

2.王兴在财报解读会上爆出金句,“其实共同富裕就建立在美团的基因里”。

王兴主动提到“共同富裕”,他说:美团的名字来自两个汉字,当我需要向不懂普通话的人解释美团这个名字的时候,我会说美,第一个字的意思是“好”或“更好”,第二个字“团”是“一起”的意思。所以,美团的意思就是“一起更好”,所以共同富裕在美团的基因里。

在笔者看来,从美团的字面意义解释共同富裕,这确实是一种巧妙而有趣的观点,我会在文章后半段进一步解读其中的逻辑关系。

本文将从四个维度来解读这份财报:

人类对确定性越来越高的渴求,是美团生态系统内生长的源动力。

数据表明,美团内生增长确定性正一步一步增强。

美团生态系统内在确定性,将极大平滑政策外部不确定性。

基于多个侧面逻辑,共同富裕就刻在美团的基因里。

一、不确定性越高 确定性越有价值

人类社会充满了不确定性,这一点从未改变。

变化的是,这种不确定性正愈发强烈。

今天的普通人,一天内接触的人、行动的轨迹,可能是2000年前古人一个月、一年、甚至一生的经历。

你可能清晨坐飞机、高铁从上海去北京,然后晚上赶回来。

又或者从浦东出发,坐十几个小时的飞机去洛杉矶,参加一个国际会议。

古人一年的行动距离,不见得有你这一天多,你在会议上接触的几百人,可能古人一个月也见不到。

经历丰富,不确定性越高,任何一个环节出错,都有可能带来强烈的不安全感。

人们面临的不确定性越高,对确定性的需求就越强烈。

换言之,人类从没有像今天这样渴望确定性。

当你打开微博、淘宝、抖音、王者荣耀、微信、美团外卖,你知道你可以跨越时空获取信息、购物、娱乐、社交、美食的满足感,这种高确定性是物理世界难以满足的,后者受限于时间、空间、距离,丰富度与便捷性都不可同日而语。

这就是为什么互联网平台如此受到欢迎,并具备顽强的生命力。

如果有一个互联网平台能提供最丰富、最极致的确定性,一定是美团。

民以食为天,外卖提供确定时间、确定地点、确定品质、确定价格的送餐服务,对于中国人来说,还有比一日三餐更重要的事儿吗?

俗话说穷家富路,到店酒旅提供确定位置、确定优惠、确定品质的出行、就餐、住宿、娱乐一应俱全的生活服务。

这些服务不见得单价多高,但是,他们基本上满足了最广泛的大众人群、吃喝玩乐食住行的需求,有高频、有低频,小额为主、大额为辅,纵横交错。

于是,世间所有美好与你环环相扣。

这就是为什么,美团把slogan改为,美好生活小帮手。

美团,从根本上是与人民群众对美好生活的追求息息相关的。

在我看来,这是一份充分检阅美团生态系统内在确定性的财报。

它是一份绝佳的指引,亦是一个强烈的暗示:美团生态系统正变得愈发复杂、精妙、强大,且具备强大的自循环生长能力。

二、美团的高增长确定性在增强 并将延续

基于人们对确定性服务的需求如此强烈,美团取得这份远超预期的财报,我一点也不感到吃惊。

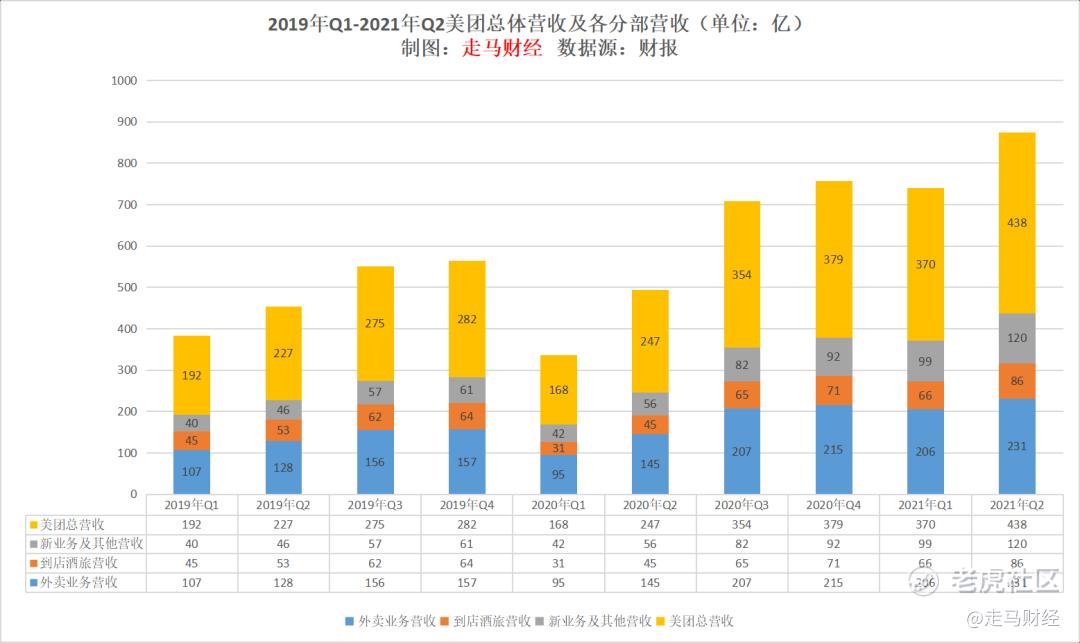

根据财报,二季度美团营收438亿元,同比增长77%,超过分析师预期的423亿元。

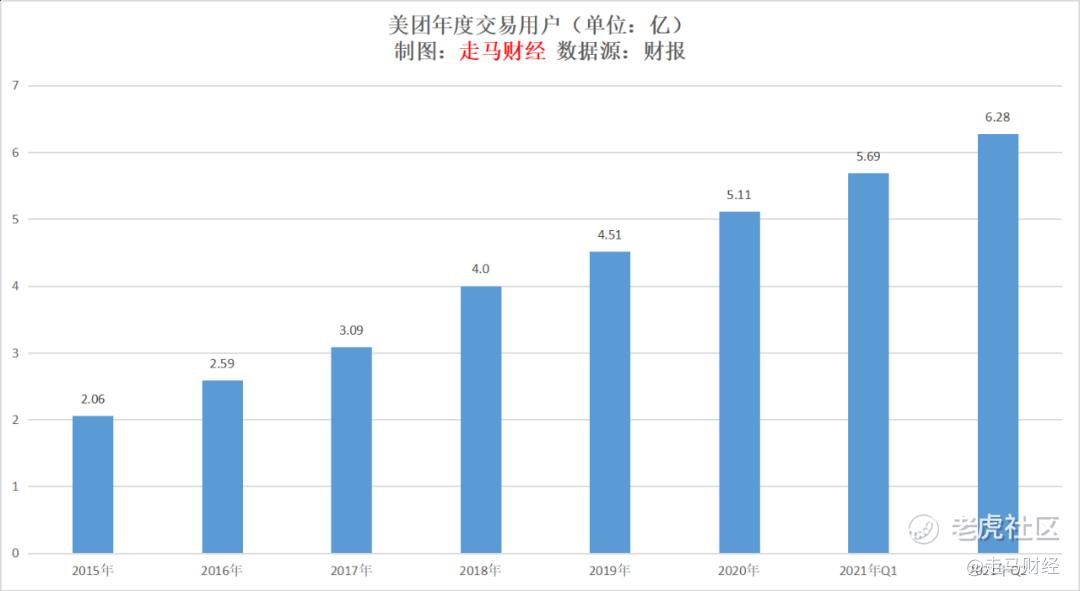

年度交易用户达到6.3亿,单季度新增5910万,新增数量再次创出历史新高。

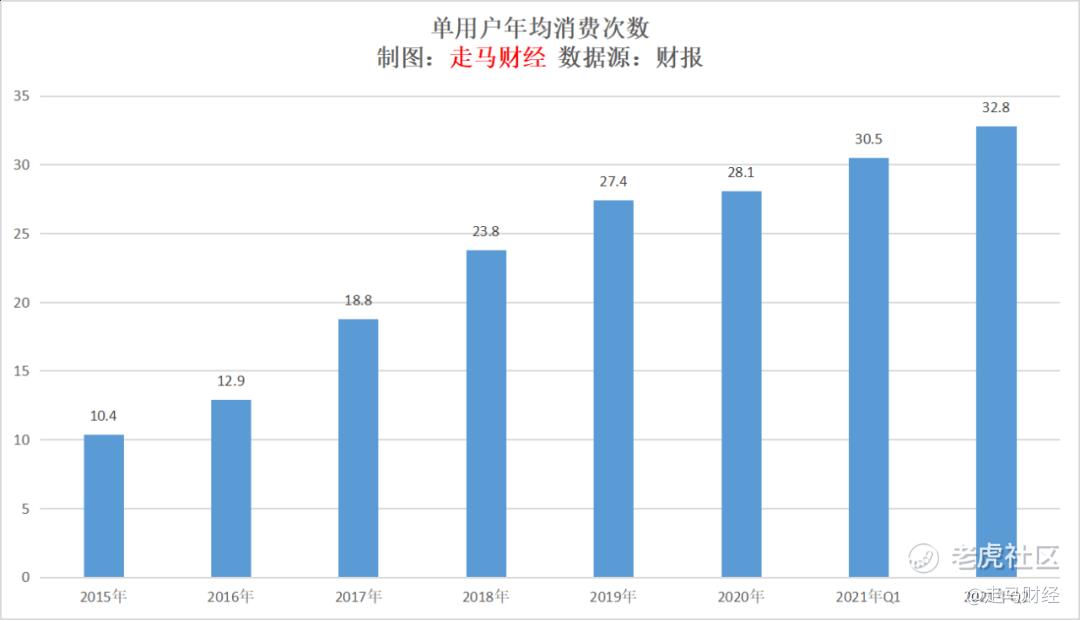

在新用户暴涨的情况下,单用户年度消费笔数没有被稀释——通常新用户总是会摊薄整体年均消费笔数,反而同比大涨27.8%,达到创纪录的32.8笔,环比亦增加7.54%,这是所有令人震惊的数据里,最振奋人心的部分。

尽管新业务投入加大,冷链、仓储等基础设施建设持续,二季度经营亏损相较于一季度却有所收窄,从一季度的亏损47.7亿缩窄为亏损32.5亿,好于预期。

2.1 二季报数据解读

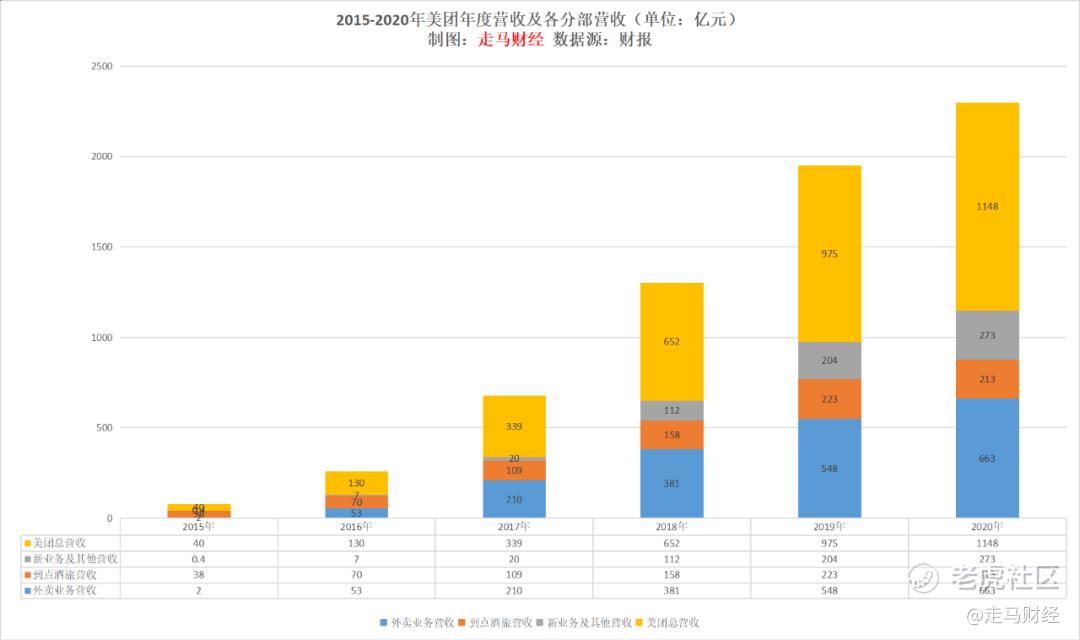

过往6年时间,美团年度营收5年CAGR(复合增长率)96%,3年CAGR 50%,2年CAGR 为33%。

若没有2020年疫情因素影响,过去2年的总营收CAGR应该在35%-40%左右。

因为去年疫情爆发在一季度,二季度进入恢复期但仍然受损严重,毕竟本地生活是连接线上到线下的服务。所以,去年上半年总体基数都偏低,尤其是一季度。

这是今年一季度各分部营收普遍超过100%的主要原因。

到了二季度,整体营收同比增长77%,达到438亿,相较于2019年Q2,两年CAGR为39%,增速仍然相当可观。

去年Q3开始,美团进入了战略级领域社区电商,所以新业务进入加速增长期。

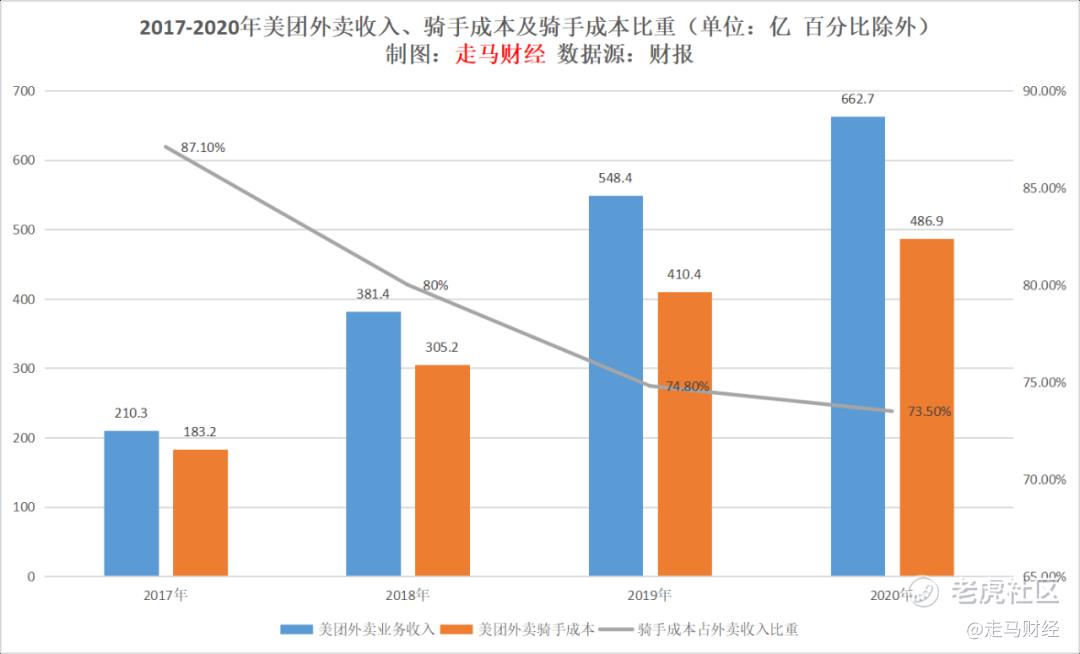

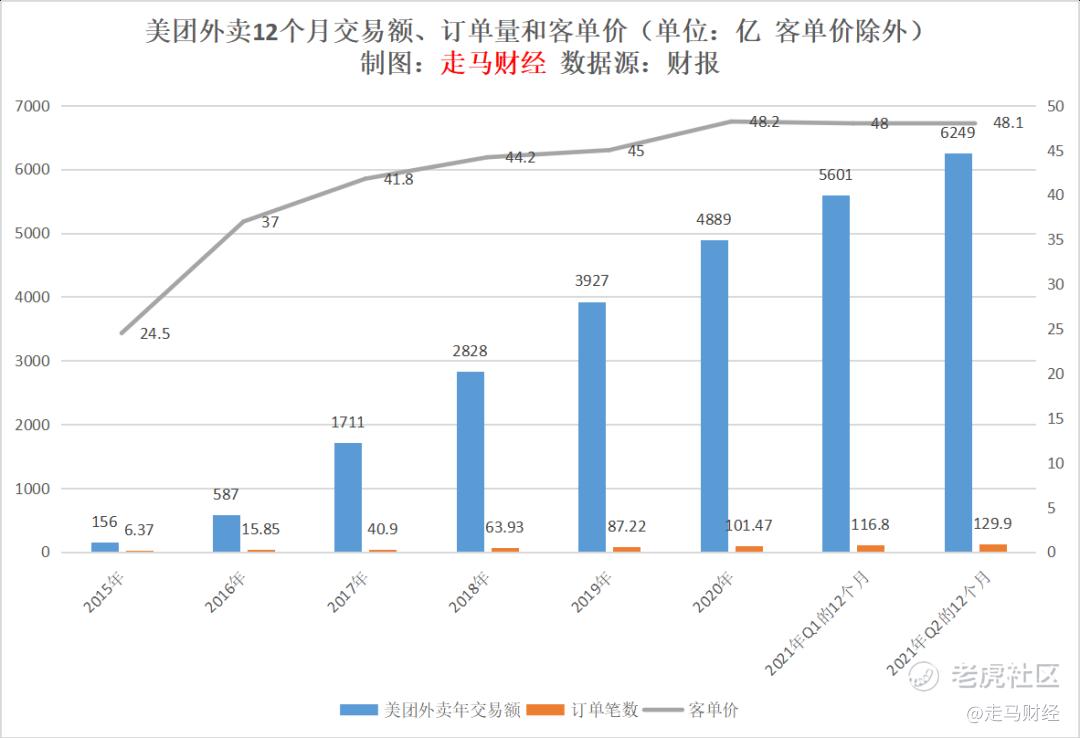

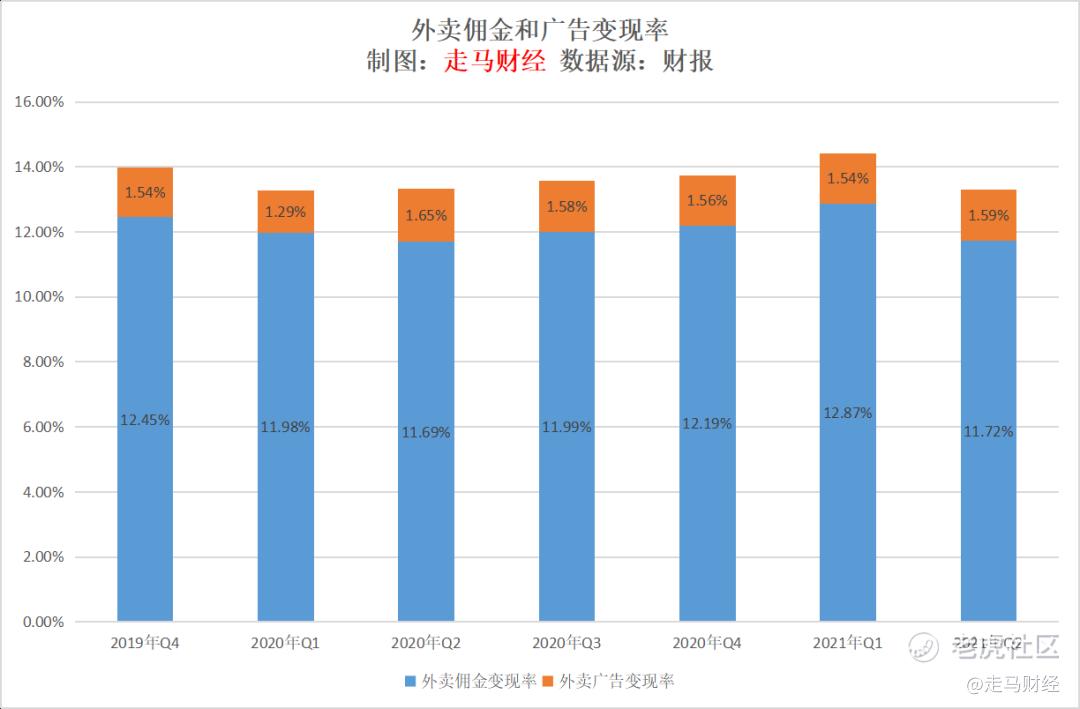

分业务看,外卖业务Q2营收231亿,同比增长59%,两年CAGR为34%,处于稳健高速增长期。

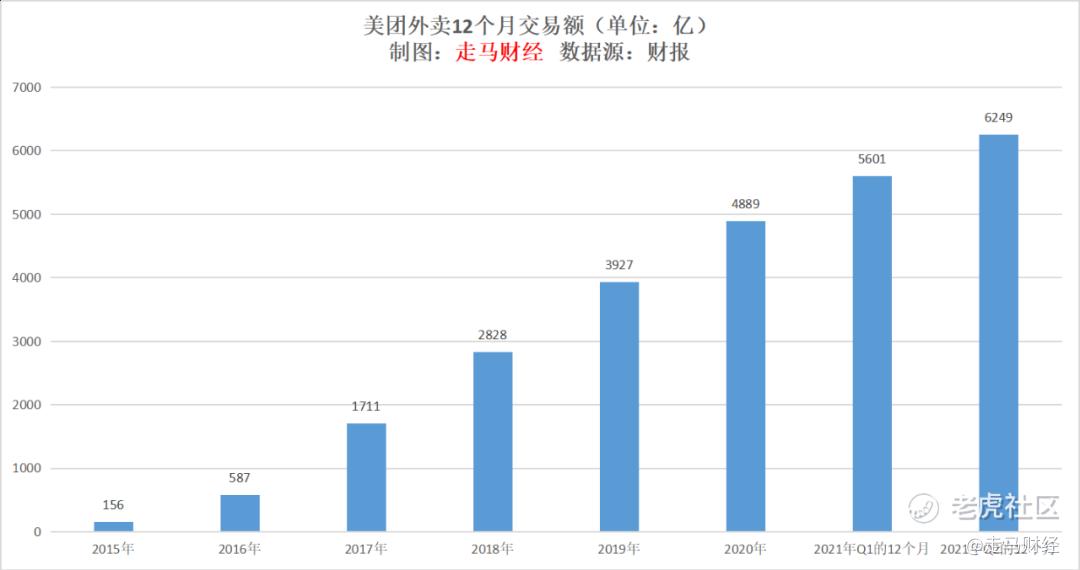

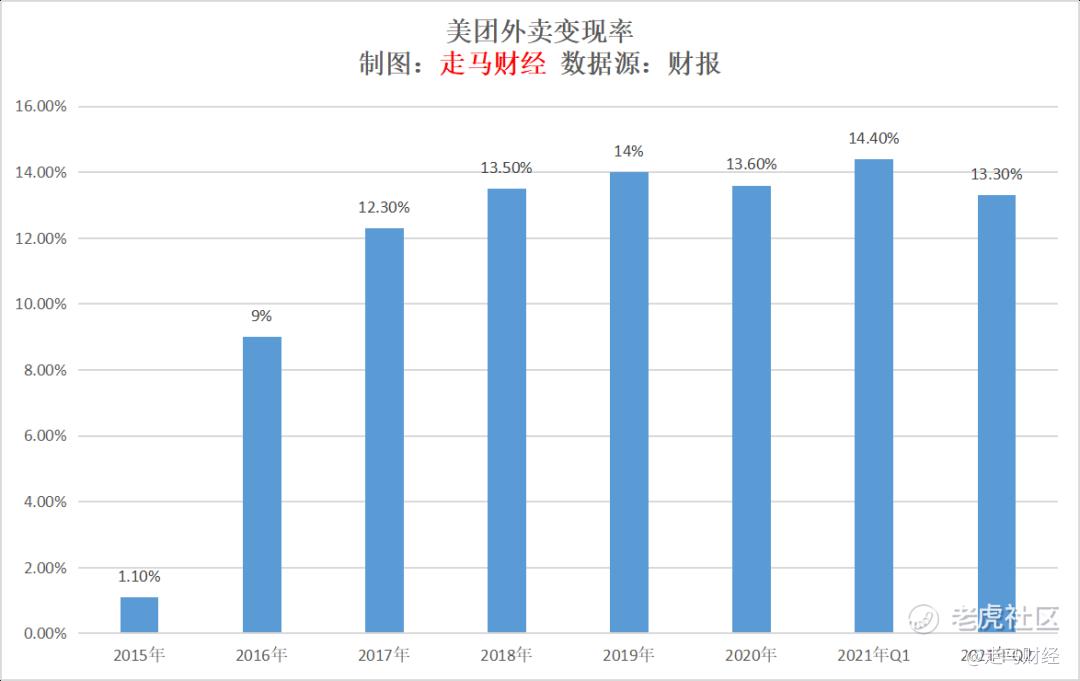

二季度单季外卖GTV为1736亿,12个月GTV则为6249亿,季度内变现率13.3%,相较之下,一季度变现率为14.4%,去年全年为13.6%,过去3年外卖变现率都维持在13.5%-14%之间。

二季度外卖变现率低于最近3年年度变现率,但季度经营利润仍达到24.5亿元,创造历史记录。同比增长95.2%,环比增长118.8%。

说明美团外卖在降低货币化率的情况下,仍可以保持利润增长,是降本增效带来的内生性增长。

过去4年,美团外卖的骑手成本支出持续快速上升,骑手成本在外卖营收中的比重却持续下降,说明美团已经建立规模效应,通过优化路径和订单密度,找到控制骑手成本的方法。

众所周知,建立即时配送系统需要投入大量成本。

实物电商平台一般是由商家直接与配送方单独结算配送费用,平台收取的佣金和广告费只需要覆盖运营成本即可,美团因为是自建即时配送系统,佣金和广告费里包含了配送成本,显得货币化率比较高。

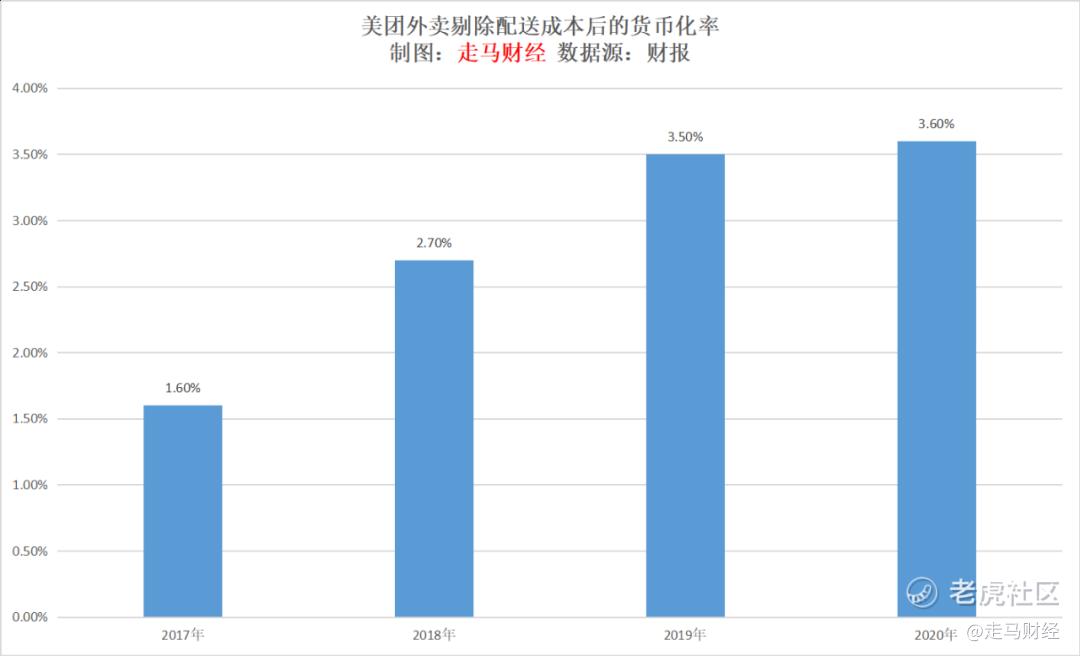

若剔除骑手成本支出,2017-2020年,美团外卖的货币化率分别如下:

这个货币化率高吗?其实并不高。

作为对比,阿里电商主营业务2020年的货币化率是4.07%。亚马逊主流品类的佣金率是8%-15%,不含广告费率和仓储配送费。

随着笔单价提升、技术变革以及订单密度带来的效率提升,美团外卖剔除配送成本后的货币化率提升到4%以上应该是大概率事件。

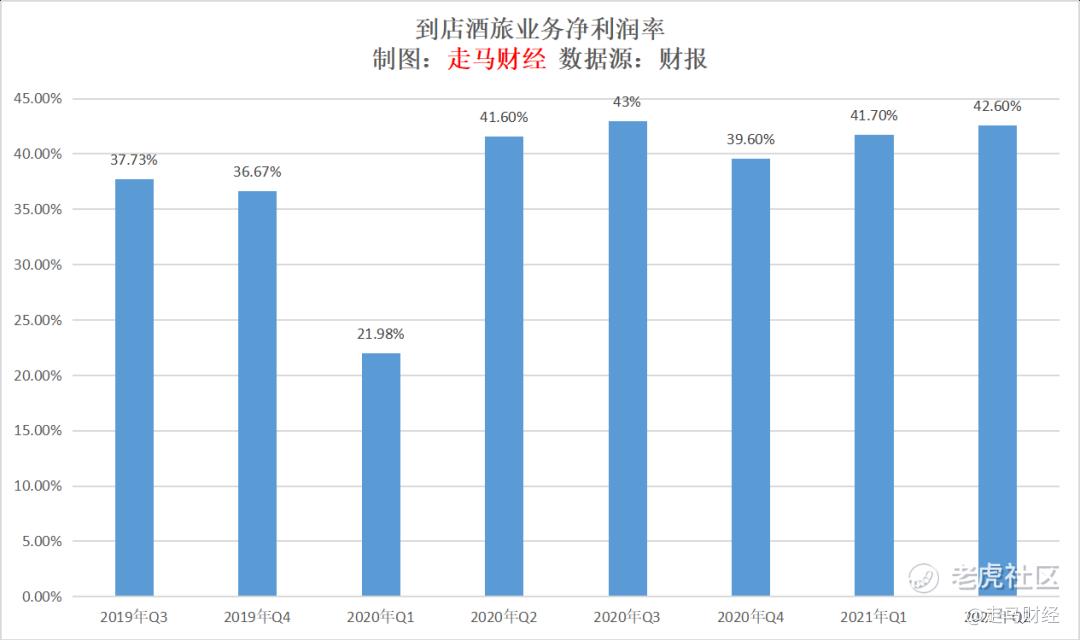

到店酒旅业务Q2营收86亿,同比增长91%,两年CAGR为27.5%,对于早已迈入成熟期的本地生活业务而言,这个CAGR表现堪称优秀。

而且,二季度到店酒旅业务营收环比增长高达30%。一季度表现已经足够出色,二季度这个环比增速可以说是惊艳的。

年初抖音、快手双双进军到店酒旅业务,市场一度担心美团该业务缺乏足够护城河。

从最近两个季度的业绩表现来看,人们对美团该业务的担忧或许多虑了。

从最近8个季度的净利润率来看,美团到店酒旅业务也非常稳定,除了2020年一季度受疫情严重影响外,其余季度净利润率都维持在40%左右。

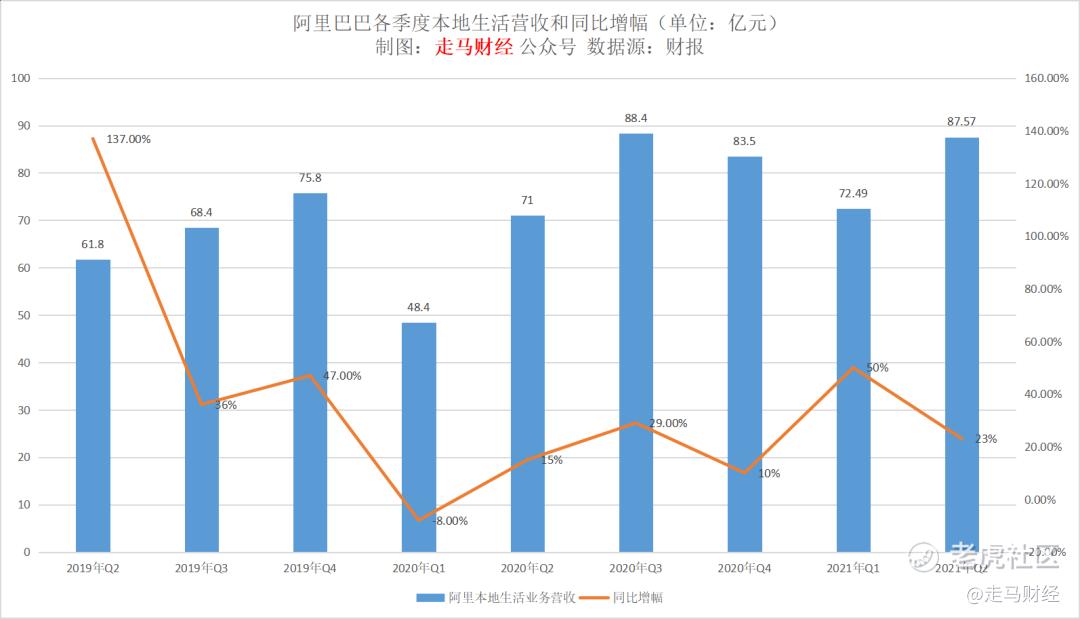

外卖和到店酒旅两项主体业务加起来的营收是317亿,同比增长67%,阿里本地生活业务正是对标美团的这两项业务的,二季度阿里本地生活营收87.6亿,同比仅增长23%。

美团对标业务营收规模已经是阿里本地生活的3.6倍,业务增速还是后者的近3倍。

只能说,阿里要加油了。

在每一个细分领域,美团都需要强劲对手存在,抖音快手入场是好事,完全不必担忧。

说到新业务,二季度营收120亿,该业务板块早已超过到店酒旅,成为美团收入第二高的业务板块,而且是增速最快的业务板块。同比增长114%,环比增长21%。

新业务主要组成部分包括:美团优选、美团闪购、美团买菜、美团单车、美团打车、充电宝等。

打车业务从7月份开始重点铺开,直营城市从2个扩大到30多个,聚合联营城市则覆盖100多个。3季度应该会在新业务中有所体现。

闪购业务二季报中有重点提及,受惠于sku扩大、覆盖门店增长,闪购业务订单量和销售金额同比增长超过了140%,从餐饮外卖到万物皆可外卖,是一条逻辑顺畅的路径。

美团优选则是目前新业务中最核心的板块。

根据管理层描述,二季度美团优选运营有所波动,主要受监管趋严影响,但是公司对于供应链、物流仓储、冷链履约等基础设施的投资并没有止步的迹象。

二季度新业务经营亏损92亿元,一季度亏损80亿,亏损金额有所扩大,但经营亏损率缩窄至76.7%,且低于分析师预期的103亿。

对于美团来说,这是它从本地生活服务领域扩展到实物零售的绝佳机会。同时,也是建立实物商品同城配送网络的绝佳机会。

一旦这张网络建成,美团将拥有同城即时配送和同城实物配送两张网,牢牢占据同城零售的主导位置。

零售业的主体曾经由同城绝对主导,直到阿里巴巴为代表的实物电商出现,跨城零售通过线上零售成为可能,并占据了舞台的中央,虽然跨城零售仍然不是零售业最大份额主体,但是过去20年,它绝对占据了最大的注意力。

但是,环顾人类商业零售史,同城消费始终是主流。

随着零售业线上化进程不断演进,未来将有足够丰富的同城实物商品品类进入线上,消费者在同城和跨城之间选择时,同城商品将更具优势。

未来20年,跨城零售或许仍有发展空间,但是同城零售无疑会发展更快。

2.2 生态各参与方价值递增

不管是总业务,还是各分部业务的快速增长,都只是一个自然结果。

原因是美团生态各利益相关方的价值得到提升。

美团的生态系统里,主要利益相关方包括消费者、商家、骑手。

最新季度,美团单季度新增5910万用户,这是继2021年Q1后又一次单季度新增近6000万用户。Q1实际新增用户5870万,所以Q2再次刷新了新增用户记录。

最新季度内,阿里巴巴新增1700万年活跃买家,京东新增3200万,拼多多新增2600万。

美团的新增用户数比京东和拼多多加起来还多。

就在半年多前,舆论还充斥着美团用户见顶的论调。

如果说新用户增长是惊喜,那么单用户年度消费笔数就可以用惊艳来形容了。

原本我以为,随着2021年美团优选业务的推进,新用户大幅增长,一年可能新增1.4亿左右用户,新用户会大幅拉低年均消费笔数。

谁承想,才过了半年时间,新增用户已经达到1.18亿,年内新增用户目标可能会提升到2亿。更神奇的是,单用户年均消费笔数还大幅增长。

根据财报最新数据,过去12个月订单笔数已经达到6.284*32.8=206亿。

按照这个趋势,2021年美团年度订单量可能接近300亿。

过去12个月,美团外卖GTV是6249亿,订单笔数129.9亿,笔单价48.1元。假设下半年外卖订单量同比增长30%,则全年有望达到约150亿单。

这意味着到店酒旅+新业务过去12个月的订单笔数达到了76亿。

新业务2019年达到204亿营收,673亿GTV,货币化率提升到30%,原因是美团买菜、单车、充电宝等收入占比提升,这些业务GTV大致就是营收,相当于1P业务。

2020年新业务营收273亿,按照30%的货币化率计算,倒推GTV约910亿,对应订单笔数26亿,笔单价大约35元。

平台商家数量处于二次加速状态,随着美团优选业务扩张,新的实物电商供应商入驻,吸引大批低线城市和乡镇下沉市场客户,新客户会提升下沉市场本地生活业务订单,进而吸引低线城市商家加速入驻。

更多的商户提供更多的商品和服务供给,吸引更多客户,进而反哺更多商户,这一切顺利运转,有赖于数以百万计的骑手,他们就像美团生态系统的血液,驱动生态循环。

2.3 冠绝寰宇的同城即时配送网络

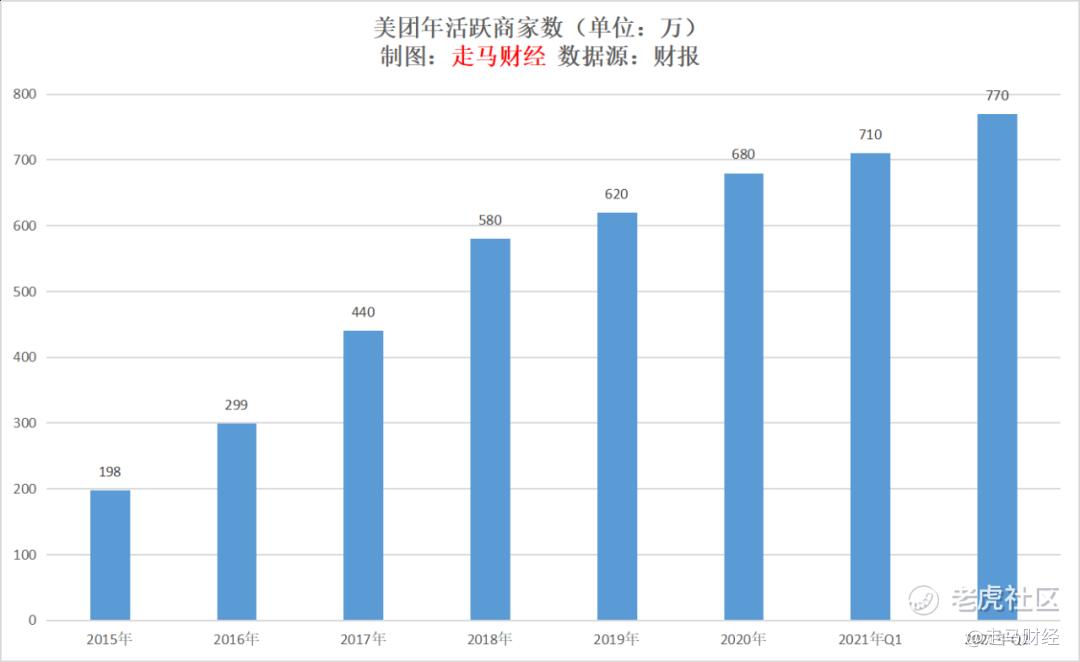

2020年有470多万骑手从美团平台获得过收入,2019年该数据还是390多万。

根据财报数据,美团日活跃骑手已经超过100万。

毫无疑问,美团独创了这个星球上最庞大和先进的同城即时配送网络。

这套网络是让它的系统取得领先,并持续与众不同的关键。

因为同城零售领域,消费者对时效、确定性的需求远比跨城实物电商来得强烈,美团的配送网络非常重要。

它也是帮助美团平台从团购扩张到外卖、闪购的关键,会帮助平台牢牢确立即时配送的用户心智。

三、内生确定性与政策不确定性

基于海量的用户基础、高涨的新增用户、极佳的用户留存率、庞大的商户网络、如迷踪般复杂且包罗万象的供应品类优势,以及全球独创且领先的配送网络,美团定义了中国同城零售的基础设施,这使得它的生态系统具备极高的增长确定性。

但是,近年来,行业面临一些政策监管,不可避免地出现了一些不确定性。

3.1 反垄断罚款

关于反垄断罚款,美团在财报后也发布了提醒公告。

公司确实面临反垄断罚款的可能,但是,熟悉行业的投资者应该都了解,如果有罚款,不论金额是10亿、40亿还是60亿,都是一次性的支出,市场早已消化过这则消息。

在所有的政策风险里,反垄断罚款风险肯定是最小的,甚至已经算不上风险,市场只是在等靴子落地。

3.2 骑手社会保障

相对来说,关于骑手的社保问题,要更加棘手一些。

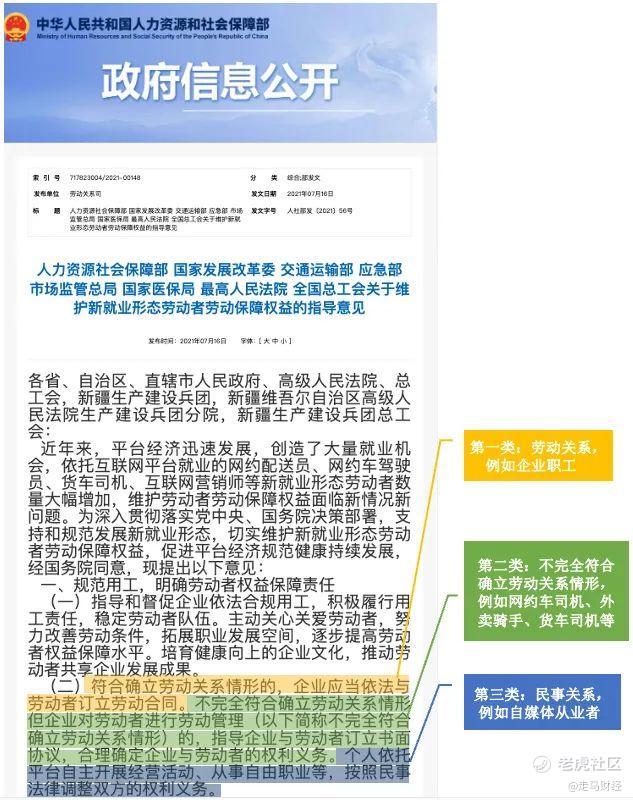

主要的疑问,在于确定外卖骑手的用工类别。

第一类,符合确立劳动关系情形的,应当依法与劳动者订立劳动合同;第二类,不完全符合确立劳动关系情形,但企业对劳动者进行劳动管理的;第三类,个人依托平台自主开展经营活动、从事自由职业等,按照民事关系调整双方的权利义务。

毫无疑问,2020年的470多万骑手并不是全部全职,所以网上传闻的给470万骑手统一缴纳社保肯定是无稽之谈。

根据2020年骑手成本支出487亿元估算,假设平均一个劳动力一年所得是4.87万,正好对应100万个骑手劳动力,若其中30%属于全职骑手,30%属于乐跑骑手——众包骑手中每天有工作时长限制的骑手,且受平台管理,40%劳力由众包兼职骑手共享提供。

根据上图描述,我设置3种情形。

最悲观的情形,30万全职骑手和30万乐跑骑手都按照第一类情形缴纳社保,按照全国平均1500元基础最低工资缴纳,企业增加32%的成本,对应480元每个月,每个骑手一年增加5760元,对应的额外成本是34.56亿。

前面我们计算过,美团2021年大约会有150亿单外卖订单,以最悲观的情形计算,每单增加0.23元。

较为乐观的情形,30万全职骑手算上图中的第一类人群,全部正常缴纳社保,对应的额外成本是17.28亿;乐跑骑手按照国家规定,由公司和骑手双方协商决定是否缴纳社保,考虑到缴纳社保后骑手到手工资会减少大约19%,估计最多20%的乐享骑手会选择交社保,那么对应的是6万人,同样每个骑手一年增加5760元成本,对应的额外成本是3.46亿。两种情况加起来一共是20.74亿元。

以150亿单外卖订单计算,每单增加0.14元。

最为乐观的情形,30万全职骑手和30万乐跑骑手都按照第二类人群,由企业和劳动者双方协商是否缴纳社保,这种情形下同样假设20%的人会选择缴纳,那么对应的成本是6.9亿,2021年每单外卖增加0.046元,也就是大约5分钱。

所以,总体来说,社保预期下,外卖业务的成本压力为每单大约增加0.05-0.23元。

我觉得市场过于放大其中的负面因素了,以美团持续提升效率的过往表现,它可以做到在不转嫁成本给消费者的前提下,平滑成本压力。

过去大家都在蒙眼狂奔,现在政策出台了相应措施,相当于指明了方向,道路更清晰了。

美团CEO王兴在财报分析会中说,“在提升外卖骑手工作体验方面,我们将继续按照政策指引方向升级我们的智能订单调度系统,优化我们的路径算法。为了进一步减轻骑手的工作强度,我们将通过各种运营策略,使配送时间更具灵活性,并使骑手免受意外或不利的外部因素造成的延误。此外,为了避免长时间工作带来的疲劳,我们将调整我们的订单调度系统,并为骑手引入强制性的休息时间,让他们能够定期进行适当的休息。此外,我们将继续提供更好的设备和服务,如智能头盔和电池更换服务,确保他们的人身安全,提高他们的工作便利性。”

总体来说,骑手福利提高,理应是社会发展的题中应有之义,也是走向“共同富裕”的必经之路。

美团不止会积极响应政府号召,而且计划为骑手们的安全提供兜底保障。

3.3 数据安全

至于数据安全,自从滴滴事件后,大家也比较担心。

其实美团一直强调高标准的数据安全和隐私保护政策,而且未来也将继续严格保护用户数据。

比如,为了保护用户隐私,骑手和消费者之间采用虚拟电话沟通,这是美团很早就主动在做的事情。

而且,正如王兴所说,“这些数据监管不只发生在中国,全球范围内对于互联网和科技行业的监管都在加强。”

3.4 佣金定价权

还有些人担心政策会不会像监管滴滴的佣金那样,要求美团的佣金下调。

这种可能性应该很小很小。

前面我们计算了美团外卖的实际佣金情况,剔除配送费用后,它的佣金变现率其实很低,比实物电商平台还低。

最高的2020年也不过3.6%,这还是包括了佣金和广告在内的。

而最近7个季度,美团外卖广告货币化率基本上都在1.55%左右,若剔除这些商户主动投放广告的部分,实际上,商户为平台被动支出的佣金只有2%左右,其余是作为配送费给骑手的。

这么低的佣金比例的基础上,我想不太可能有调整空间了。

网上有时会出现一些个例,反应外卖“抽佣”过高的情况。

实际上那是有两层误读:

第一,把配送费算进给平台的佣金里。实际上这部分钱全部给了骑手。但是因为以前没有单独列出,商家不理解平台,相信随着配送费和平台佣金分离,时间长了后,商家会慢慢了解实际情况。

第二,把广告费算进给平台的佣金里。有些商家的某些订单是通过打广告获取的,比如一个50元的订单,可能是花了8元的广告费才截获的,正常一个订单有大约5元的配送费给到骑手,平台取2%大约1元,再加上8元广告费,总共是14元,折算下来有28%的费比了。但是其中16%是商家自己主动花掉的,并不是常态费用,10%是给骑手的。固定交给平台的费用只有那2%左右。

四、为什么说共同富裕在美团的基因里

在聊到共同富裕时,我想我们需要建立一个共识:共同富裕的前提是大家有事做,而且积极地做事,提高效率,把蛋糕做大。

在此基础上,可以为底层人群提供某种程度的保障。

而这些因素,都刻在美团的基因里。

4.1 就业

2020年美团为骑手支出的费用是487亿,如前文所述,假如平均每人获取4.87万,月均4058元,这是一个普通城市打工人的中位数收入水平,我们可以说,美团为社会特别创造了这100万个工作岗位。

但是这只是狭义的创造就业,广义而言,770万商家在美团平台上做生意,他们覆盖衣食住行吃喝玩乐各行各业,美团的订单为他们的生意提供了保障,为他们的生活提供了支持。至少,他们店铺中来自美团的订单,算是美团创造的就业机会。

有些人会说,这只是就业转移而已。

实际上,外卖作为一种吃的形态,不止将堂食转移到外卖,而且还创造了很多增量需求。比如原打算自己在家里做的,因为外卖的便捷,选择点外卖了。

现在有些店铺就是专为外卖设计的,他们的所有订单都来自美团这样的外卖平台。

假设770万个商家今年产出12500亿GTV,以服务业高毛利、低薪资的情形,若人均年产出12万,他们将创造1042个就业岗位。

而上游的供应商,譬如农业、畜牧业,产值更低,若以12500亿GTV中的25%算作农业、畜牧业采购成本,人均产出3万元计算,将再创造1042万就业岗位。

我们很难计算精确的数据,但是基本可以肯定的是,美团关系着上千万人的衣食所系。

4.2 效率

前面我们计算了,美团外卖平台实际佣金率只有2%,剩余1.5%属于广告变现,另外10%属于分配给骑手的费用。

相信这13.5%的成本,整体而言,也是低于线下餐饮店平均的门店租金成本的。

就像实物电商领域的阿里,4.07%的变现率,加上快递费成本,应该也是低于实体零售的租金成本的。

线上其实就是在同等规模经济数据中,纳入更多利益相关方,比如电商,增加了规模庞大的物流人群参与分配,平台收益低于商业地产,挤出来的部分收益给了物流人群,加起来成本还是稍微低于商业地产整体成本。外卖行业同样道理,增加了规模庞大的骑手参与利益分配,平台整体13.5%的收益仍低于线下商业房东,基础其中的10%给了骑手。

本质上来说,这是效率的胜利。

只有通过技术变革,帮助传统行业数字化转型,才能实现效率提升。

这种效率体现在:

跨越物理空间的丰富商品供给;

不分时间的全天候服务支持;

确定性的时间;

基于成本优势的更低价格;

基于技术优势的更丰富体验,包括展示、评价、互动、信用、支付等方方面面的优势。

4.3保障

当一个人失去工作,只要他身体还在,外卖基本上提供了一个兜底的工作机会。

当一个人急需用钱,除了身体一无所有,至少外卖提供了一个用劳动换钱的机会。

腾讯新闻《中国人的一天》,拍摄了一个短纪录片《挣救命钱的燕郊骑手团》。

某种程度上,外卖本身就是一部分人的社保,因为它提供了一个保障自己不被时代列车甩下的可能。

美团是那种少有的社会价值大于资本价值的公司,它值得所有耐心等待。

这个社会总有些人,他们会慢一些,但是坚持不懈,需要有些车轮为他们停一下,需要有些角落为他们敞开,而这正是共同富裕的应有之义。$美团-W(03690)$ $腾讯控股(00700)$ $拼多多(PDD)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

社保是底线,肯定都要有的,无论是临时工还有全职员工,国家这次是共同富裕,不太可能区别临时和全职。不知道美团现在的企业税率是多少?会不会是按照靠科技企业来收取,但将来应该不会了