快手的二季报有三点特别值得注意

快手昨晚公布了2021年第二季度财报:营业收入同比增长48.8%,达到191亿元;扣非净亏损同比有所上升,但是环比有所收窄。附带说一句,某些媒体报道的“快手半年净亏损648亿”,主要是受到了优先股公允价值变动的一次性影响,是一种会计处理方式,并非经营亏损。事实上,2021年上半年快手的扣非净亏损仅为96.9亿元,其中二季度仅为47.7亿元。

这份财报有三个指标引起了我的特别注意,一个是用户层面的,两个是业务层面的。相信它们将决定快手未来3-5年的命运:

在DAU环比维持稳定的同时,日均用户时长增加至106分钟;

线上营销(广告)收入增长156%,达到100亿元,而且品牌广告主数量同比增长了近4倍;

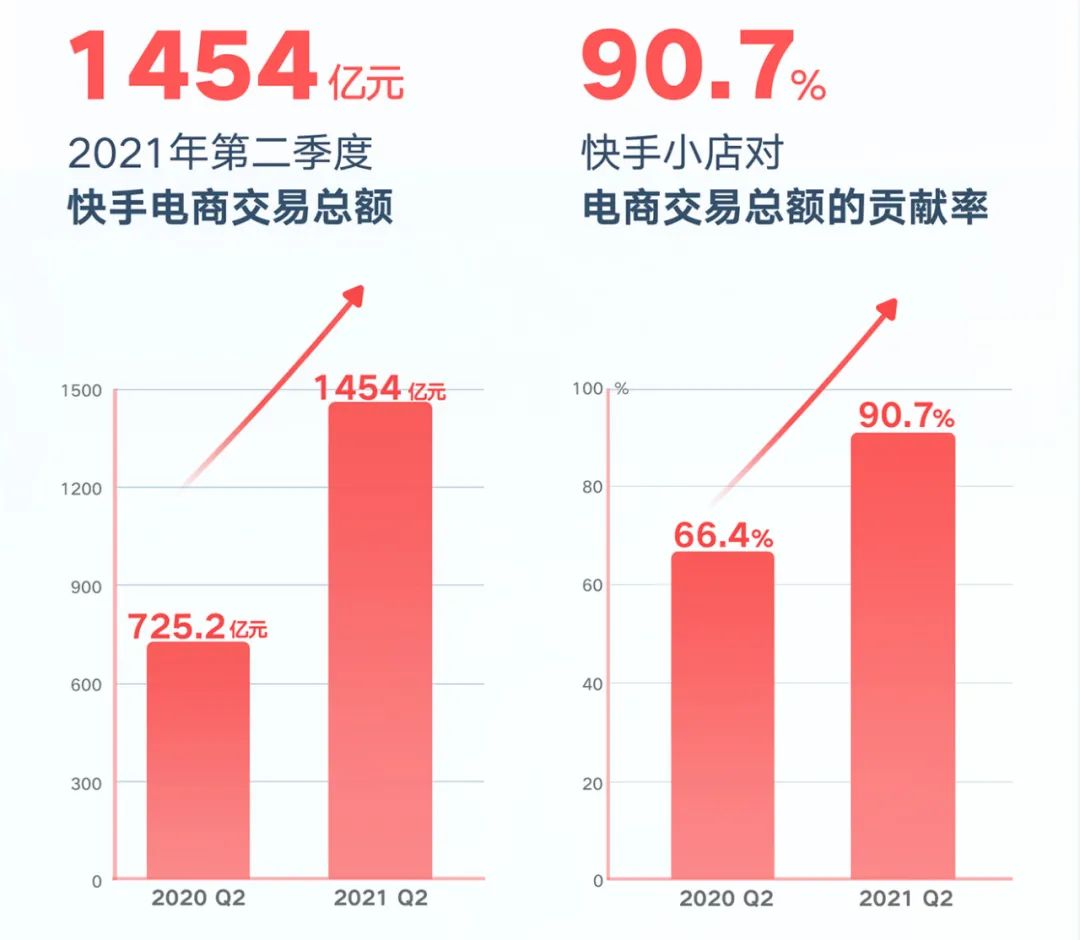

单季度电商GMV达到1454亿,同比增长一倍多,其中90.7%来自快手小店。

先说第一条。与所有互联网内容平台一样,快手的生命线在于用户,包括用户基数和用户黏性,而此前市场最担心的也是这一点。有人认为,在老对手抖音和冉冉升起的微信视频号的夹击之下,快手将逐渐丧失基本盘,变成一个无足轻重的平台——这份财报很好地驳斥了这种观点。

二季度不是短视频的旺季,因为缺乏节日和长假。但是,快手在DAU环比维持稳定的同时,日均用户时长上升至106.9分钟(环比增长7.7%/同比增长25.2%);DAU/MAU的比例亦上升至57.9%(环比增加1.1个百分点)。这说明快手的内容生态对用户的吸引力仍在上升,而且根基稳固。所以,在二季报电话会议上,快手联合创始人程一笑说:“对于中期4亿DAU的目标,我们依然保持很强的信心。”

与此同时,快手二季度的营销费用比一季度略有下降,营销费率则下降了近10个百分点。根据快手CFO钟奕祺在电话会议上的披露,快手有三分之一的营销费用是花在海外的。如果不考虑这一块,我相信二季度快手国内营销费用的下降趋势会更加明显。换句话说,快手用户基数的稳定、用户时长的增长,不是用高额的宣传和买量投入换来的。如此一来,市场就没有必要担心快手的基本盘会不会松动了。

再说第二条。曾经有一种观点,认为快手在本质上不适合广告变现,因为它的用户画像太“下沉”,私域流量比例过高,产品界面设计也不太适合插入广告。然而,快手二季度的广告收入激增至100亿元,已经成为国内最主流的互联网广告平台之一。其实,大约半个月前,跟一位直播电商服务商朋友吃饭时,他已经对我预言了这个结果,原因如下:

现在的快手早就不是大家刻板印象中的“以下沉市场为主”,或者“以北方地区为主”“以男性用户为主”了;它就是一个全民级应用,涵盖了各种人群。所以,对于各类广告主来说,它都具备一定的吸引力。

二季度推出的“磁力金牛”营销解决方案,致力于打通公域和私域流量,大幅提升了快手的算法效率和流量变现能力。有人将磁力金牛称为“快手版阿里妈妈”——现在还做不到后者的量级,不过潜力很大。

快手产品界面的迭代,以及快手极速版的发展壮大,也在一定程度上增加了广告位、提高了广告变现效率。

目前,快手的重点广告客户囊括了快消品、美妆、汽车、电子产品等多个不同领域。在2020东京奥运会的转播活动中,快手与淘特、东风日产、花西子、美团、宝洁、加多宝等几十个品牌进行了联动——可惜的是,东京奥运会的招商成功不会体现在二季度财报中,而是会在下个季度体现出来。

再说第三条。快手单季度电商GMV增长了一倍多,达到1454亿元,这一点让我颇为吃惊。要知道,整个2020年,淘宝直播作为国内最大的直播电商平台,GMV也只有4000亿元。也就是说,按照GMV计算,快手电商的规模很可能已经与淘宝直播持平!这是一年以前大部分人都无法想象的。

今年,直播电商的竞争格局十分激烈,抖音在大踏步地前进,小红书、微信视频号均在试水,淘宝直播也投入了更多的资源。在这种情况下,快手电商还是取得了极佳的战绩。二季度举行的快手616购物节就是一个缩影:

百大主播GMV环比增长83%,百大自播品牌GMV环比增长151%;

单场GMV峰值突破2亿,GMV破百万的直播场次达2439场;

参与活动的主播和品牌的涨粉数量,超过了自身粉丝总数的一半。

这次616购物节是一个象征,证明了快手有能力将公域和私域流量结合起来,利用私域的信任感和用户黏性,去提升买家转化率和用户复购率——这正是目前内容电商最稀缺的。磁力金牛的推出,也有利于将KOL的私域与品牌的公域进行打通,将前者的粉丝转化为后者的消费者。坦白说,我认为快手电商单季度GMV突破2000亿元只是时间问题,在2-3年内的目标不妨设定为单季度4000亿左右,届时快手将成为任何品牌都不可忽略的电商平台。

附带说一句,快手小店对电商交易总额的贡献率达到90.7%,也就是说,现在快手的大部分电商交易是在生态系统内部完成,而不是跳转到第三方。每个内容电商平台都在讲“内部闭环”,但是快手完成的最快最好。将交易环节留在平台内部的好处很多,在此就不赘述了。

虽然快手电商的规模已经很大,货币化率却还非常克制——二季度,1454亿元的电商GMV,只产生了不到20亿的收入,货币化率尚不足1.5%。在理论上,快手可以对电商交易收取5%的技术服务费,这样就可以大幅提高收入、缩窄亏损额。在实践中,快手大幅豁免或返还了技术服务费,但是电商商家在快手平台进行营销的费用是计入到线上营销服务(广告)收入之中的,仍然创造了营业收入。

最后,快手的直播收入有所下滑,其实从上市以来这个趋势就出现了。这并不意味着快手用户不再看直播——快手日活用户的直播渗透率超过了70%,每天仍然有190万主播活跃着。快手直播业务的发展重点从秀场/泛娱乐转向了电商,所以电商收入增长得更快一些。

对于整个直播行业而言也是一样的:2020年初由疫情导致的“宅家红利”,促使直播行业的打赏收入有了一次性的提升;但是随着疫情逐渐平息,这种红利也就消失了。2021年上半年,几乎所有主流平台的直播打赏收入均出现了下滑或停滞不前,兵家必争之地转移到了电商直播、游戏直播以及各种垂类直播。

可以看到,目前的快手不但正在涌现出许多专业的电商主播,传统的泛娱乐主播也在纷纷尝试带货。这是过去两年视频直播行业的大趋势,因为带货直播的适用人群更广、内容风险更低,潜在的收入盘子要远远大于传统的秀场直播。

2021年二季度,快手的营业收入分布是:线上营销(广告)占比52.1%,直播占比37.6%,其他服务(含电商)占比10.3%。这个比例毫无疑问比去年同期更健康,当时直播收入还占据着绝对多数。接下来几个季度,我预计线上营销和电商的收入占比还会不断提升,具体哪个提升更快则取决于快手的变现策略。

必须指出:直播、广告、电商三大业务之间不是此消彼长的关系,只是发展快慢的关系。在财报电话会议上,快手CEO宿华指出,直播收入今后将保持相对稳定,预计下个季度环比会有提升。

最后,我想谈一谈快手如何缩窄亏损并实现盈利的问题,毕竟在一个不确定的经济环境下,市场可能更关心利润。在我看来,快手能够通过如下三个途径,顺理成章地缩窄亏损:

提高电商业务的货币化率,但是正如上文所分析的,目前没有必要这样做。

控制对海外业务,以及游戏等新兴业务的投入;这样做很容易,但仍然没有必要,因为这些业务可能在未来带来巨大回报。

进一步做大在线营销(广告)业务,覆盖更多的广告主,提供更有吸引力的解决方案,这是最好的途径,也是快手正在走的。

严格地说,快手的广告业务是从2020年下半年才开始高速增长的。过去一年,它的广告主数量已经上升了近4倍。现在,路易威登这样的奢侈品品牌也在快手进行投放,而且把2022春夏男装秀这样重要的活动放在了快手。号称“快手版阿里妈妈”的磁力金牛,则是在今年5月才正式上线的。综上所述,我认为快手通过广告业务去驱动整体收入的增长、缩窄亏损、支撑新兴业务的发展,是完全可以做到的。

我也期待着快手迅速增长的海外业务能够带来更多的消息,并在一段时间以后开始贡献收入。不过,最重要的是,快手的国内用户非常稳固,而且用户黏性还在上升。只要在用户和内容生态方面能够无虞,营业收入的增长就像一个熟透的桃子,是随时可以获得的。

从最近一个季度的财报看,直播+广告+电商的“三驾马车”营收结构已经比较成熟,这说明从2020年开始进行的营收结构调整战略取得了阶段性成果。现在,快手的业务模式和财务前景,比历史上任何时期都更稳定和健康,这也是本季度财报传达出的最大的积极信号。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 搞钱树·2021-08-26我是快手的重度用户,日常刷刷小视频,买买小东西,基本都不看淘宝了,这样看来,淘宝把短视频平台当成门口的野蛮人也不是没有道理。9举报

- 宝宝金水_·2021-08-26线上营销(广告)收入增长156%,达到100亿元,而且品牌广告主数量同比增长了近4倍,猛一看是不错,但是好像所得的广告费全部转手给腾讯了。4举报

- 夏夏子·2021-08-27在别的企业赚钱的时候,亏损就是很大的问题了。类比之前的在线教育,都在烧钱没问题,但是抖音已经盈利,非常不认同这篇文章。扣非的一个危机是,“两免三减半”有可能取消,阿里巴巴就已经发出业务警告1举报

- 我佛如来·2021-08-26亏损仅为96亿,醉了,感情不亏个几百亿都不叫事儿,老虎推荐的全是软文啊4举报

- 四佰·2021-08-26抖音完胜,国内也好国际更是!所以感谢快手,一路做空赚了点!1举报

- 沙漠追光大海逐风·2021-08-26快手的电商部分,有一个大隐患,就是类似辛巴这类的头部大主播对平台的影响太大,这样不是很好。3举报

- 每天只看一次账户·2021-08-26快手背靠腾讯,这么大的流量支持,做得好是理所当然吗,不过这股价可是有点伤人心呀。2举报

- 老夫追涨杀跌·2021-08-26快手如果海外不能发发力,估计他跟抖音的差距估计会越来越大了。2举报

- 夏夏子·2021-08-27而且之前明明快手是行业第一,现在被超车,为什么还在幻想着能够回到第一,有优势的时候都做不到,何况处于劣势状态?点赞举报

- NQS·2021-08-26亏也能这么婉转 [龇牙]2举报

- 四夕田心·2021-08-31没用过快手点赞举报

- 吃货Free·2021-08-28👍点赞举报

- 金辉金手指·2021-08-27嗯点赞举报

- 海7525·2021-08-27阅点赞举报

- 锐哥来了·2021-08-27不错1举报

- 万象入星辰·2021-08-27挺好啊1举报

- 峰高谷低·2021-08-26嗯点赞举报