昨天欠大家的,来了。。(接上篇)

上文说过,自去年12月份开始建议大家暂停港股打新以来,这半年行情确实低迷,直到现在我也没认为行情有所回暖。。

别看最近好多新股排队IPO,好多朋友以为是行情回暖的表现,其实每年这时候都这样,都是老传统节目了,上半年不发出去的话,下半年又要重新审计报表,又要延后一个周期,指不定出什么幺蛾子,没有上市公司愿意拖下去。

打新行情低迷原因不外乎以下几点:一、发行估值整体偏高。二、这半年申请上市的公司大部分都是杂毛。三、大资金参与的少,流动性差。四、整体大市行情不好,打新也不会好到哪去。

当然低迷的行情有个好处,就是比较“稳”,不容易暴涨暴跌,大部分几个点的涨跌而已,吃不撑也毒不死,比较鸡肋。

目前这批次新股,个人相对看好的是玄武云和鲁商服务,不过大家也不用期望太高,都是矮子里拔高个,区别是玄武可能颜值略胜一筹,鲁商身材略胜一筹,但都是小个子里选的,看你选哪个了。

玄武云

先来帮大家简单理解下这家公司是干啥的。

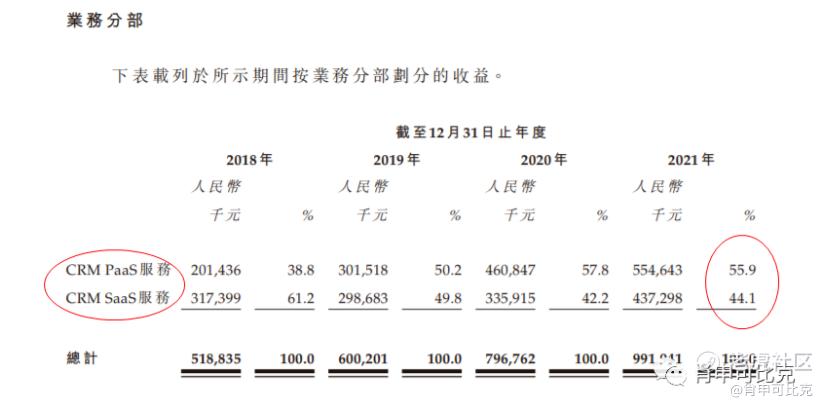

招股书能看出主要是做CRM PaaS和SaaS服务的,2021年分别占总收入比例55.9%和44.1%。

SaaS是软件即服务,PaaS是平台即服务。

非行内人士可能不理解SaaS和PaaS是干啥的,官方解释比较专业,我来举个白话例子:

比如你想吃一顿精致的肘子五花排骨蹄筋牛肚大杂烩,如果自己准备很麻烦,有两种服务选择:

直接点外卖,只要自己准备餐桌;这可以看做PaaS服务;

直接去店里吃,所有的东西由店家提供;这可以看做SaaS服务。

再举个栗子,互联网不发达时候,大学里一般都有“跳蚤”市场来卖一些二手东西,后来出现了咸鱼这个平台,我们就用咸鱼了。

这里闲鱼就是一种SaaS(Software-as-a-Service,软件即服务)的服务,不需要我们购买、开发、维护,直接注册就可以上手使用了。

当我们二手买卖越做越大,发现咸鱼这个平台有好多限制我们生意发展的不完善的地方,于是我们想做出一些改变,就采用PaaS(Platform as a Service,平台即服务),在运营商的环境服务前提下,自己找人进行前端和后端开发。

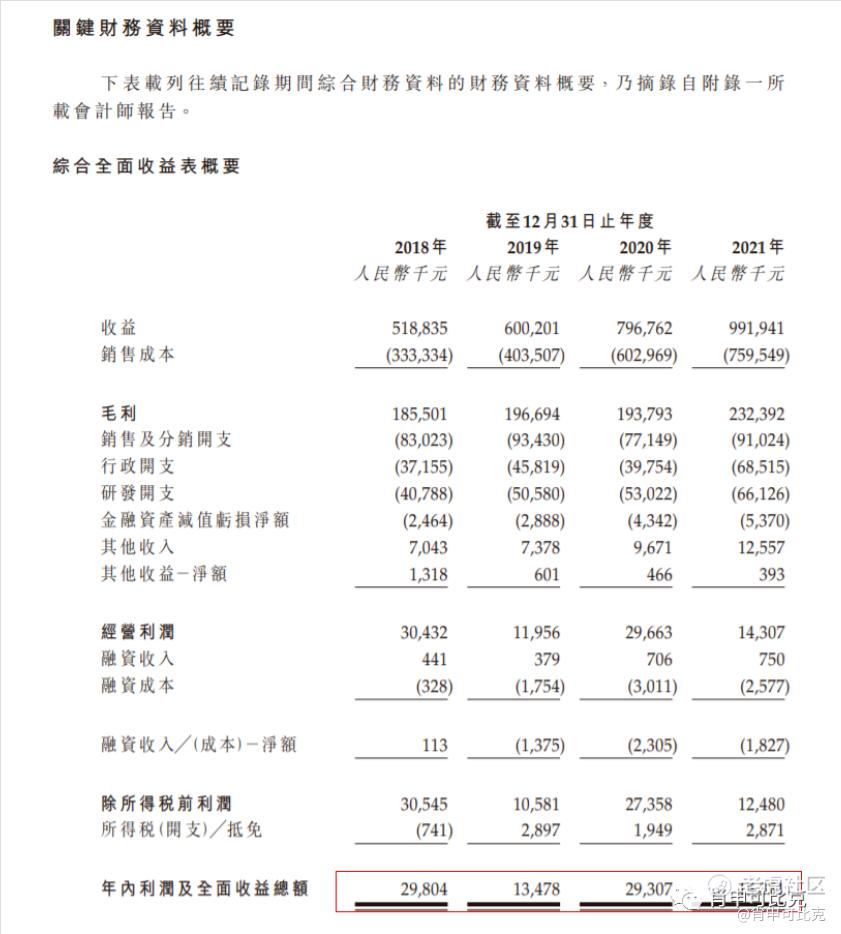

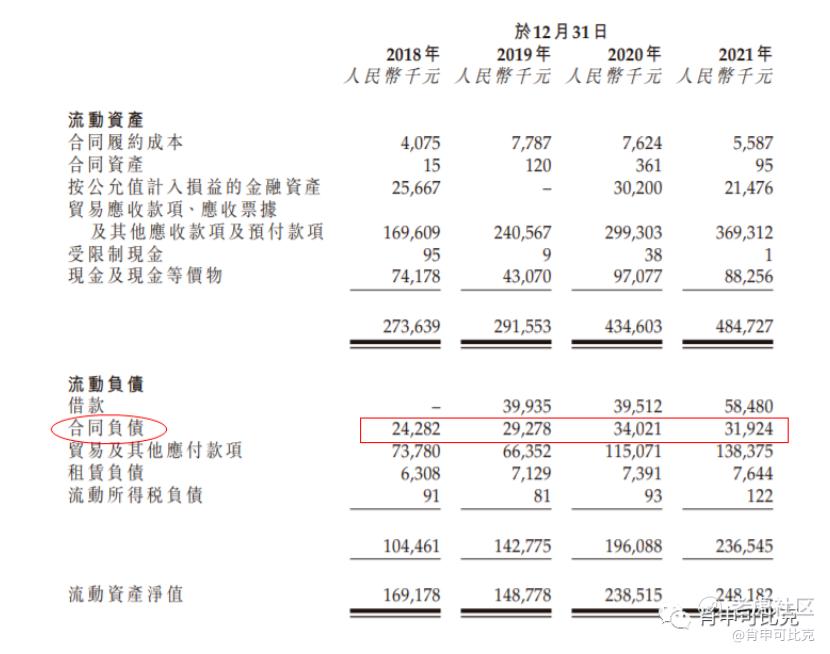

2018至2021年的净利润分别为0.30亿、0.13亿、0.29亿、0.15亿人民币。

像这种SaaS类的公司,他们的客户主要一部分集中在地产,餐饮,教育行业,这三个行业近年来受疫情和政策影响很大,好多SaaS公司为了拉这三个行业的客户是付出了很大的营销费用成本的,结果大部分都计提了坏账。。

所以也不难理解,为什么这几年大部分SaaS类企业都是亏损的,我们一般熟知的像微盟、有赞、金蝶等等,近些年都是亏损的。

在这种情况下,虽然玄武云盈利不多,但起码是正收益,很是难能可贵。

玄武云的利润独树一帜,但毕竟这么多相关企业都是亏损的,玄武云会不会为了上市而在财报上动了手脚呢?上市后的利润会如何呢?会不会还是正向增长呢?

我相信这几个问题是大部分投资者关心的,那么咱们试着从应收账款和合同负债上做下探究。

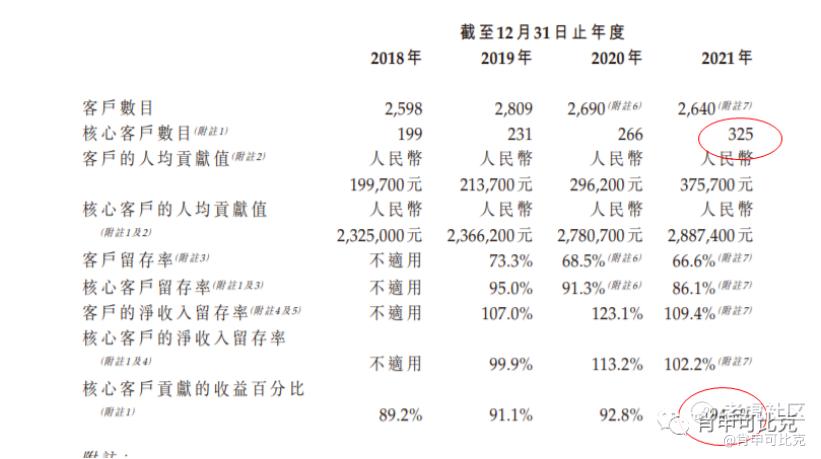

先来看下玄武云的客户群体。

近三年客户数量略有下滑,这种SaaS行业的许多小公司疫情期间直接都倒闭了,像玄武云这种从20年到21年才减少50已经很不错了。

关键核心客户数量还保持增长,这些客户对营收的占比影响巨大,近三年都在90%以上。这些大客户才是玄武云在疫情期间稳定营收的关键,也是抗风险的关键。

SaaS行业大部分企业都是预收账款的经营模式,但是对于核心大客户而言,有一定话语权,一般也会给予相应账期,体现在报表上的应收账款,虽然不会直接写明是哪些应收,我们也能大概分析出大部分都是这些核心大客户。

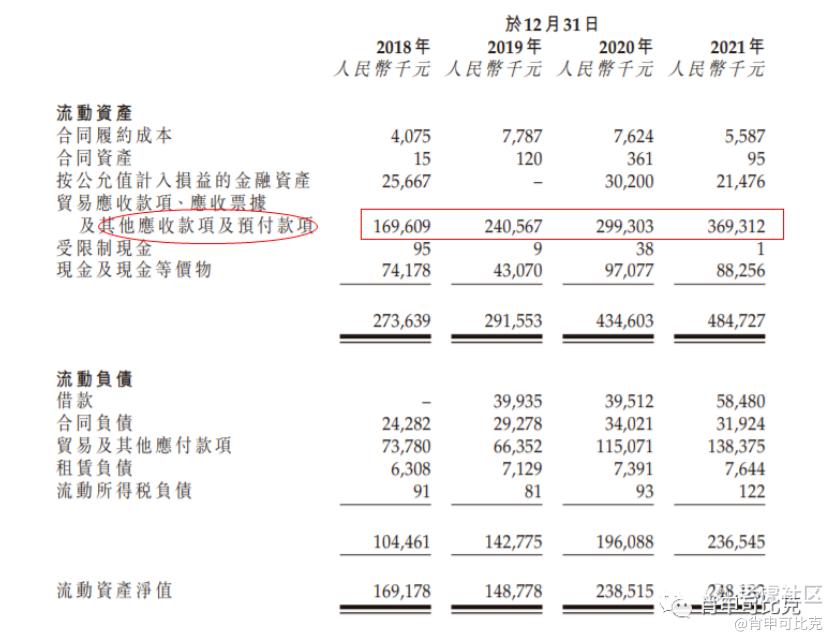

我们看到应收账款是逐年递增的,因为大部分都是大客户大公司,所以将来这部分账款计入坏账的比例概率不会很大,风险可控。

如果是小公司,那风险就大了,当然公司不会这么傻,玄武云这个级别的,对待小公司客户肯定是采取预收制的,这块和在负责审计IPO的骑兵连朋友讨论过,因为预收的钱未履行合同义务,在报表上体现为合同负债,我们看下报表里的合同负债项。

合同负债在20到21年是有所下降的,减分项,这不是个好趋势,说明22年很大概率也是下降,不过也能理解,毕竟疫情,小客户小公司倒闭的也多。合同负债增量越大,预收以后能确认的收入越多;合同负债减少,以后业务不好账上也会摊低收入,不过好在下降的不多,体量也不大,影响不是很大。

因为这个行业大部分企业都是亏损的,我们来看下相关公司PS估值。

CRM行业龙头美股上市公司CRM市销率约6.7倍,整个港股相关公司市销率约在7倍,玄武云按下限4.93港币定价的话市销率PS为2.4,按上限6.91港币定价的话市销率PS为3.33,估值还是比较合理的。

招股价:4.93-6.91港元,入场费:3489.82港元,市值27.62亿-38.72亿港元。

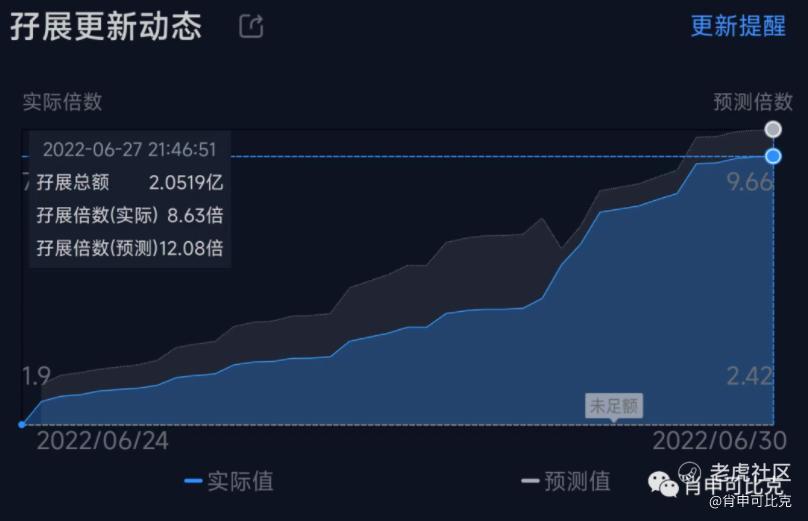

国际发售3439.05万股,香港公开发售占10%为344万股,每手500股,共6880手,不回拨的话,甲乙组各获3440手。按目前孖展数据看,最终可能微微超购15倍,回拨30%,甲乙组各10317手。

预计会有8000人申购,一手中签率在20%左右,15手左右稳一手;乙头大概能中30万的货。

目前行情看这个股不具备炒作空间,暴跌概率也不大,所以个人策略是尽可能低成本的尽量拿货吧,毕竟一手才3500元,不上乙组的话能有多少货,亏又能亏多少,再多也比不上之前a股亏的多啊。。

但是如果中位数定价,实际流通市值大概有1.7亿左右,盘子虽然小利于炒作,但如果回拨30%的话,散户抛压也挺大,当天行情拉起来还行,散户大部分都追涨杀跌,会追进去抬轿;如果当天跌了,就怕大家开始抢跑,从而加剧跌势,这点也要谨慎。

还有鲁商这个物业股,目前暂定是各个户免费认购一手,中一手才3999元,跌了的话暗盘会去捞的,毕竟农银保荐你懂得,还有3天结束招股,有必要的话会详细分析下,这股炒作概率不大,假如能套绿鞋的话,胜率还是挺高的。

最后跟大家汇报下,昨天说的那个500万的大项目谈失败了,难受。。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 豆腐王中王·2022-06-28CRM PaaS和SaaS服务的,2021年分别占总收入比例55.9%和44.1%,这收入结构很健康点赞举报

- 梅川洼子·2022-06-28500万的大项目谈失败了,是个什么大项目?点赞举报

- 搞钱树·2022-06-28打新是不会打新的,但是暗盘的时候摸一下还是可以的点赞举报

- 先救我她有对象·2022-06-28公司看着比较不错,但是这样的行情还是不敢动点赞举报

- Lucy_4158·2022-06-28不打了,现在都太鸡肋了点赞举报

- 德迈metro·2022-06-28给你打个赞,以表达我对你文章的喜欢点赞举报