SEA三季报后为何大涨?减亏远超市场预期

SE 公布的Q3业绩远远好于预期,市场反馈也非常强烈,毕竟,一直以来的亏损可能消耗了投资者耐心,这次终于看到了曙光。

整份Q3财报给的惊喜,在开源节流两个方面均有体现。

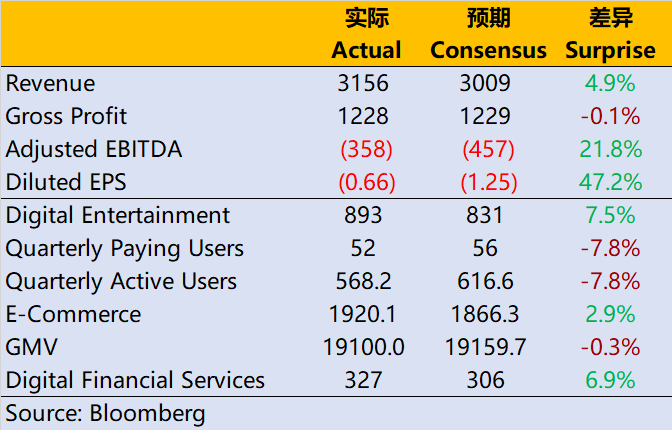

- 营收31.56亿美元,同比增长12.3%,虽然增速创下上市以来最低,但高于市场预期的30.1亿美元;

- 整体除股票薪酬外的EPS为-0.66美元,好于去年同期的-0.84美元,也好于预期的-1.02美元;

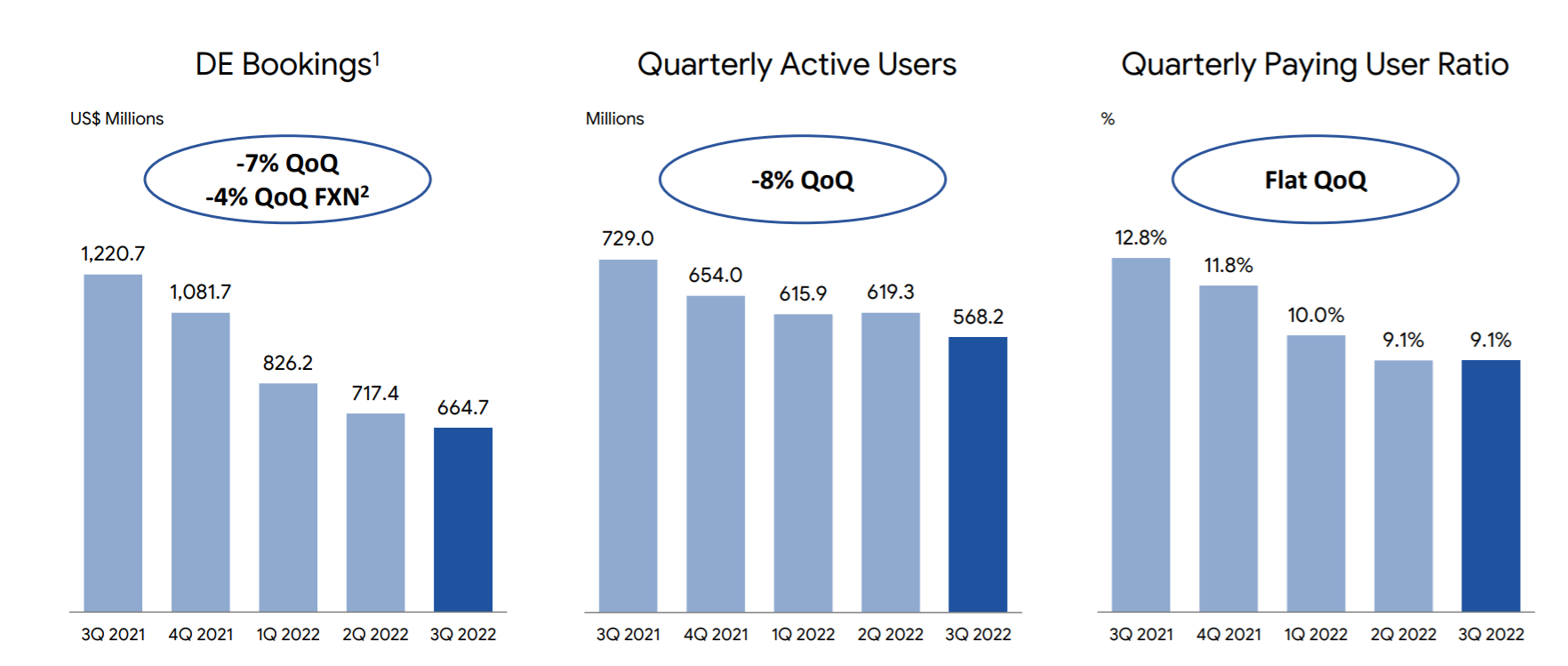

- 其中,数字娱乐(Garena)业务收入8.9亿美元,同比,高于市场预期的8.3亿美元,调整后的息税摊销前利润(EBITDA)为2.9亿美元,同比增长,差于市场预期的3.1亿美元;

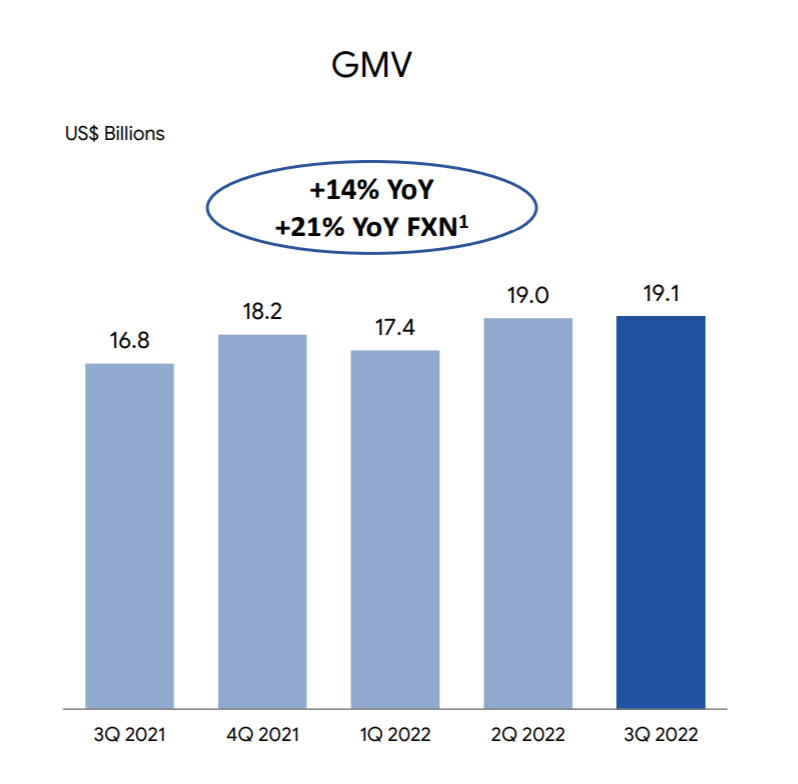

- 电商(Shopee)业务收入19.2亿美元,同比增长32.3%,高于预期的18.7亿美元,调整后的EBITDA为亏损4.96亿美元,好于预期的亏损5.84亿美元;

- 金融业务(SeaMoney)业务收入3.3亿美元,同比增长147.2%,高于市场预期的3.06亿美元,调整后的EBITDA为-0.67亿美元,也远好于预期的亏损1.14亿美元。

单从增长来看,单季增速降至32%,对Sea这种高成长的公司来说,也说明了目前商业环境的确不利于成长性的公司。当然,放眼整个美股市场,对SEA这些业务并非在美国国内的公司来说,能获得这样的增速依然是佼佼者。

从细分业务上来看,游戏业务的收入能强于预期,不过用户数量和利润率都出现了下滑,这也跟游戏生命周期也有关。这个季度本的Free Fire表现依然不错,新游戏上线也在一定节奏中。Garena放弃了12年来对《英雄联盟》台服的代理。

对电商业务Shopee来说,南美关闭了三国业务,并且在巴西市场进行收缩,很大程度上缩减了亏损。同时我们也看到,GMV与市场预期的差距并不大,意味着此前在南美市场也有一定的核心客户群体。同时,东南亚地区仍然是首屈一指的电商平台。

而金融业务也是电商的基础上进行,Q3首次单季营收超过3亿美元。在贷款业务方面不良贷款率占比不到4%。

在减亏方面,营销费用从去年的10亿美元下降至8.2亿美元,也是大大低于预期,为本季度的利润做出贡献。

总而言之,投资者对它最期待的,恐怕是和$拼多多(PDD)$ 一样,实现盈亏平衡的那天吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

34

举报

登录后可参与评论

- 红萝卜·2022-11-15昨天只买了1000刀的call1举报

- 沙漠追光大海逐风·2022-11-15用户数量和利润率都出现了下滑,这个感觉很是不好点赞举报

- 宝宝金水_·2022-11-15这个股和多多比,你觉得哪一个更有吸引力?点赞举报

- 德迈metro·2022-11-15价值投资现在可以买,但是短线并不很看好点赞举报

- 弹力绳22·2022-11-15其实东南亚小腾讯并不是浪得虚名的点赞举报

- 低买高卖谁不会·2022-11-15东南亚最值得期待的股票点赞举报

- 長乐·2022-11-17😊点赞举报