2023Q1 第一共和银行财报分析

大家好,我是石头Stone。

今天跟大家分享 $第一共和银行(FRC)$ ,这份财报可以验证此前分析 $富国银行(WFC)$ 、 $美国银行(BAC)$ 、 $高盛(GS)$ 等财报中提到的一个问题:大银行财报好是因为中小银行储户挪动存款引起的,并非是真正的经济复苏,以及未来金融界尤其是银行会面临非常痛苦的裁员潮。验证的方法很简单,那就读一遍中小银行的财报,看看他们未来的隐患有多大。

参考:

注:本文存在较多专业术语,内容存在比较晦涩难懂的部分,个人想法并非投资建议,仅供希望学习如何阅读财报的朋友们参考。如果看着头疼或者只是想看实盘操作部分的朋友,可以关注公众号 “石头的投资笔记”,里面有实盘操作和对未来市场的分析展望。投资有风险,入市需谨慎。

财报重点分析:

>>贷款

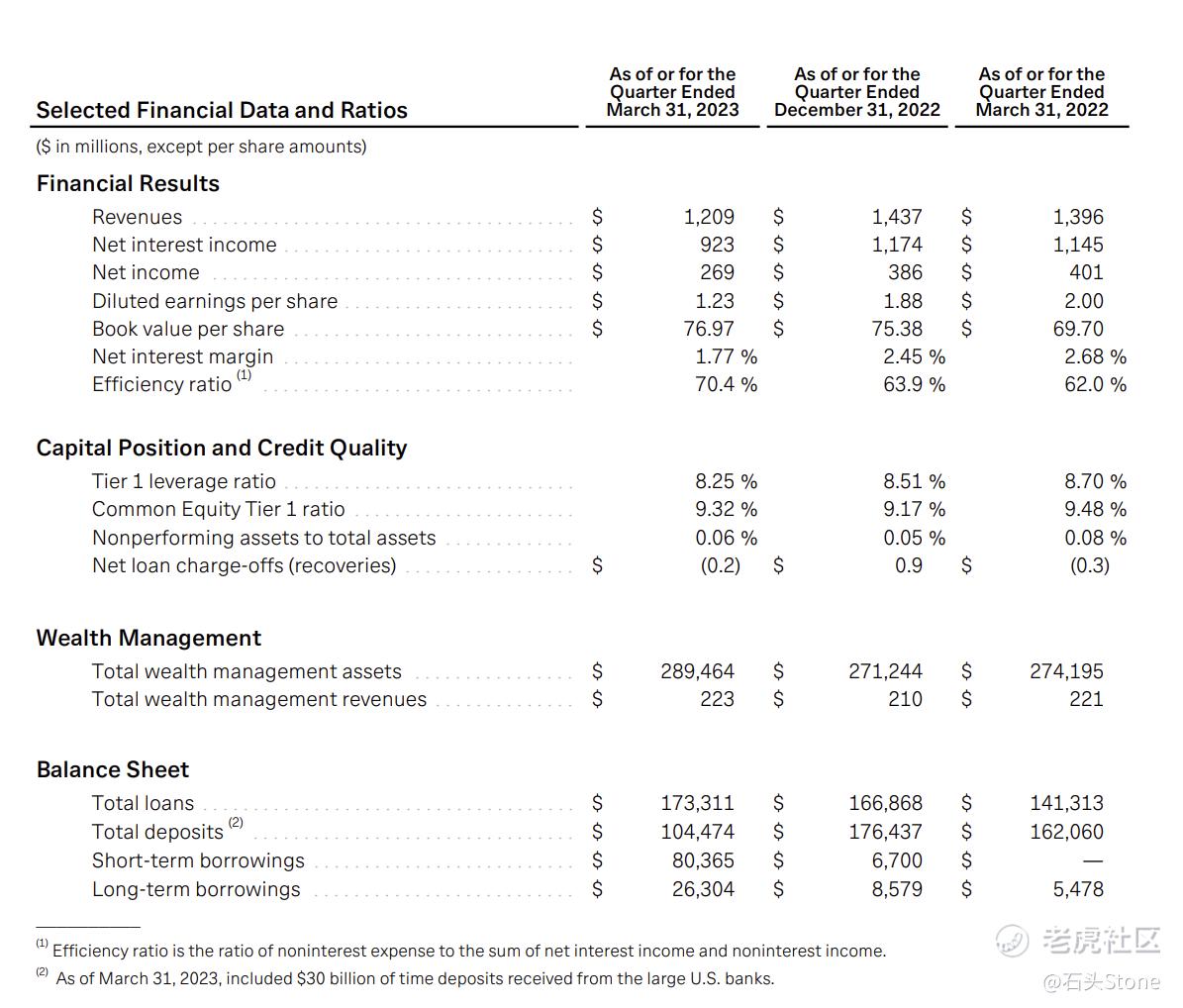

截至2023年3月31日,贷款总额为1733亿美元,较上一季度增长3.9%。这一增长主要是由于单户和多户贷款的增加,以及3月份利用率增加导致的未偿还信贷追加资本额度的增加。

>>投资证券

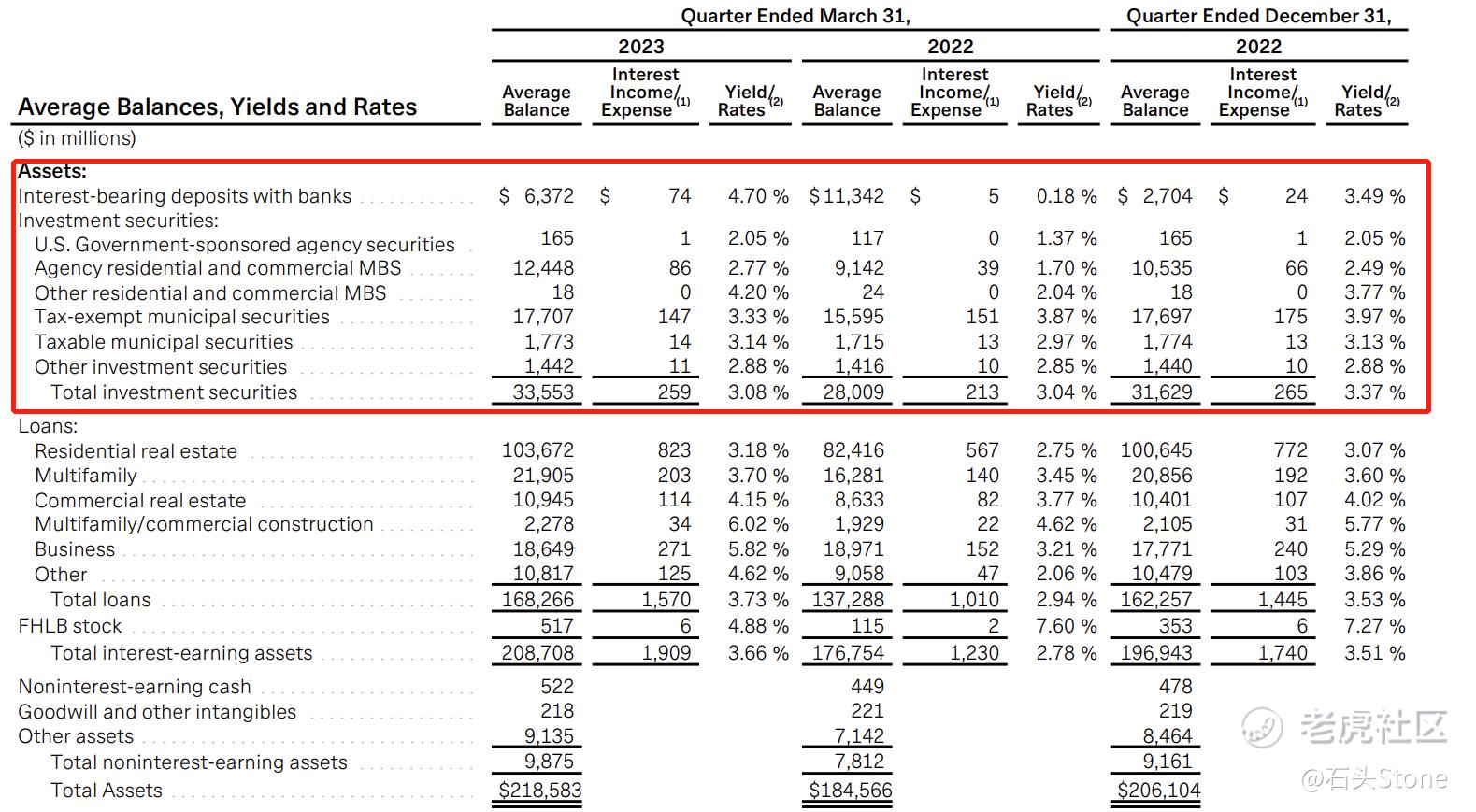

截至2023年3月31日,投资证券总额为348亿美元,较上一季度增长9.8%。截至2023年3月31日,高质量流动资产(包括合格现金和无抵押投资证券)总计144亿美元,占季度平均总资产的6.6%。

>>存款

本季度存款总额下降720亿美元,截至2023年3月31日为1045亿美元,反映出2023年3月中旬的资金流出。截至2023年3月31日,除去美国大型银行的300亿美元存款,总存款中支票存款占58.4%,其他流动存款占15.0%,大额存单占26.6%。

截至2023年3月31日,不包括美国大型银行的300亿美元存款,估计未投保的存款总额为198亿美元,占总存款的27%。保险存款在本季度略有下降,在3月31日至4月21日期间保持稳定。有关我们存款的更多细节,请参阅存款表。

>>资金

截至2023年3月31日,其他资金来源包括从美联储获得的短期担保借款、根据回购协议出售的证券,以及短期和长期FHLB预付款,总计1059亿美元。

截至2023年3月31日,第一共和银行在联邦储备银行贴现窗口和FHLB的未使用和可用借款能力分别为124亿美元和17亿美元。这种可用的借款能力由质押贷款和投资证券提供支持。此外,截至2023年3月31日,现金和现金等价物总计132亿美元。

截至2023年4月21日,该银行拥有451亿美元的现金和现金等价物以及未使用的可用借款能力,这是我们估计的未保险存款的两倍多,不包括美国大型银行的300亿美元存款。

>>财富管理

截至2023年3月31日,财富管理资产总额为2895亿美元,较上一季度增长6.7%,其中包括投资管理资产1189亿美元,经纪资产和货币市场共同基金1497亿美元,信托和托管资产209亿美元。

财富管理费用包括投资管理、经纪和投资、保险、信托和外汇费用收入,本季度总计2.23亿美元,较上一季度增长6.7%。这类收入占世行总收入的18.5%。

在最近的行业事件之后,截至2023年4月21日,截至2023年3月31日,离开第一共和银行的团队的财富管理资产占财富管理总资产的比例不到20%。

截至2023年4月21日,First Republic保留了近90%的财富管理专业人士,并预计将保留部分与离职团队相关的财富管理资产。

>>损益表和关键比率

本季度总收入为12亿美元,较上一季度下降15.9%。减少的原因是利息净收入减少,部分被非利息收入增加所抵消。随着最近的行业发展,由于前所未有的存款损失导致更高的融资成本,净利息收入和净息差受到并将继续受到重大影响。

本季度净利息收入为9.23亿美元,较上一季度下降21.4%。利息净收入减少的主要原因是资金成本大幅增加,部分抵消了定期存单提款罚款,使存款利息费用减少了约5 700万美元。本季度净息差从上一季度的2.45%降至1.77%。减少的主要原因是短期借款增加,部分抵消了大额存单提款的影响,使净息差增加了11个基点。

本季度净利息收入为9.23亿美元,较上一季度下降21.4%。利息净收入减少的主要原因是资金成本大幅增加,部分抵消了定期存单提款罚款,使存款利息费用减少了约5 700万美元。

本季度净息差从上一季度的2.45%降至1.77%。减少的主要原因是短期借款增加,部分抵消了大额存单提款的影响,使净息差增加了11个基点。

本季度非利息收入为2.86亿美元,较上一季度增长8.7%。这一增长主要是由于投资管理费用的增加。

本季度非利息支出为8.52亿美元,比上一季度下降7.4%。减少的主要原因是先前确认的1.07亿美元基于业绩的股票奖励相关的基于股票的薪酬费用发生了逆转。这一减少部分被2,700万美元的FDIC评估费用和2,500万美元的商誉减值所抵消。

受损商誉包括商业银行业务部门的所有商誉。商业银行业务部门是截至2022年12月31日的年度银行10-K表年度报告中确定的银行两个可报告的业务部门之一。

本季度的效率比为70.4%,而上一季度为63.9%。

同比2022Q1:

-收入为12亿美元,下降13.4%。

-净利息收入为9.23亿美元,下降19.4%。

-净利润为2.69亿美元,下降32.9%。

-摊薄后每股收益为1.23美元,下降38.5%。

-每股账面价值为76.97美元,上涨10.4%

-净息差为1.77%,上一季度为2.45%。

-效率比为70.4%,上一季度为63.9%。

-贷款总额1733亿美元,同比增长22.6%。

-存款1045亿美元,下降35.5%。

-借款为1067亿美元,增长1012亿美元。

这份财报按道理总结到这就可以结束了,因为实在是太雷了,而且还给自己埋了雷。11家银行联手存入300亿美元后,第一共和银行存款只有1045亿美元,减去救助的300亿,真正的存款只剩下了745亿美元,相比2022Q4季度的1765亿美元,这个存款简直是——原地爆炸。

再看贷款和借款,同比上涨。这等于给自己埋了个雷。如果未来第一共和银行不能给自己带来盈利,放出去的钱大于收回来的钱,配期,以及再拿不出好的方法解决存款流失问题,下个季度弄不好该银行盈转亏财报连环爆。下面再来看看第一共和银行管理层在财报后的发言。

第一共和银行首席财务官Neal Holland表示:“随着3月份几家银行的关闭,我们经历了前所未有的存款外流。我们迅速采取行动,利用我们的高质量贷款和证券投资组合来确保额外的流动性。我们正在努力重组资产负债表,减少开支和短期借款。”

短短的一句话,信息量很大。结合上面的财务报表,很显然第一共和银行批的借款太多了,而且下一个季度该银行准备利用股票,我们再来看一下该行的股票情况:

根据财务报表,第一共和银行2023Q1季度证券类投资是盈利的。抛去政府证券、住宅、商业等证券,我们看“Other investment securities(其他投资证券)”这部分大概率就是股市,目前价值14.42亿美元,对比2022Q4季度的14.40亿。第一共和银行在股市上大概盈利了200万美元! 大概盈利1.4%,这里面还不算股息收入和其他,如果扣除股息等。约等于没赚钱!

不过优势是对于其他银行来说,得利于稳定的证券(债券),该银行2023Q1季度总体投资是赚钱的,值得鼓掌。

截至2023年3月31日,不良资产占总资产的6个基点。本季度的信贷损失拨备为1,600万美元。本季度银行净收回贷款20万美元。

近期事件

从2023年3月开始的近期行业事件影响了银行的资金来源。截至2023年3月9日,总存款为1735亿美元,比2022年底下降1.7%。2023年3月10日,在一家大型地区性银行硅谷银行高调关闭之后,第一共和国开始经历前所未有的存款外流。

2023年3月16日,第一共和从美国最大的几家银行收到了总额达300亿美元的无保险存款。这种对第一共和国的支持使世界银行能够减少其短期借款。当时,每日存款流出已大幅放缓。从2023年3月27日开始,存款活动开始趋于稳定,并一直保持稳定到2023年4月21日星期五。

截至2023年4月21日,总存款为1027亿美元,仅比2023年3月31日下降1.7%,主要反映了每年4月发生的季节性客户纳税。为了应对前所未有的存款外流,该银行通过从联邦储备银行、联邦住房贷款银行和摩根大通获得额外的流动性来增强其财务状况。

借款总额在2023年3月15日达到1381亿美元的峰值。当时,该行的资产负债表上有340亿美元现金。截至2023年4月21日,总借款总额为1,040亿美元,现金和现金等价物总额为100亿美元。其中包括255亿美元的联邦住房贷款银行(Federal Home Loan Bank)长期预付款,而截至2022年12月31日为73亿美元。

由于最近发生的事件,第一共和银行正在采取行动加强其业务并重组其资产负债表。这些行动包括努力增加保险存款,减少从联邦储备银行的借款,减少贷款余额,以减少对未保险存款的依赖。通过这些行动,该银行打算缩小其资产负债表的规模,减少对短期借款的依赖,并应对其继续面临的挑战。

未来第一国民银行还在采取措施减少开支,包括大幅削减高管薪酬,压缩公司办公空间,减少非必要的项目和活动。该银行还预计在第二季度裁员约20-25%。除了这些行动外,世界银行正在寻求战略选择,以加快其进展,同时加强其资本状况。

总结

银行挤兑危机,就这份财报来看,对储户的影响不大,但是对于投资者来说影响蛮大的。正如此前银行财报分析,第一国民银行类似的中小银行有严重的储资外流情况,第一季度贷款额度还在增加,严重影响第二季度以及该类银行未来的发展,按照银行财报以及CFO说明,未来一段时间该银行主要会采取多种行动用于保护第一共和银行不会破产,根据财报来看,第一共和银行存在破产风险,但还有转机。缩减规模,裁员这些手段都说明了未来长期一段时间内,该银行可能都会挣扎在生存线上。

此前通过富国银行、美国银行和高盛财报分析未来市场,金融界裁员潮以及中小银行存款逃亡大银行的推测,在第一国民银行财报中都已证实。非常不推荐短期内买入中小银行股票,大概率其他中小银行财报也会如此。看来银行修正此前问题还需要一段时间,未来还会有更多的公司发布财报,也让我们期待下其他公司的财报会怎么看2023年的第一季度。大家一定保护好钱袋子,现在市场依旧存在大量不稳定因素。

祝大家投资愉快。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

财富管理的增长和费用都比较稳定,这点还不错哦

这份财报的数据分析不容易啊,很有深度!

存款下降说明它面临着一些风险,别做多

现在银行板块的风险还是非常大的