穿越周期迎接复苏,贝壳将展现充足的弹性

蓓姐提出“房地产十年一遇级别”的投资机会,让本就在密切观察经济复苏的市场更加关注地产逻辑。当前地产行业经历了供给侧剧烈的出清和收缩,需求端则刚刚开始触底回升,需要更多数据来验证。

2023年一季度,受“防风险、促需求”政策利好推动,被疫情压制的住房需求集中释放,房地产市场显著回暖。数据显示,新房市场温和复苏,交易信心回升,一季度全国商品住宅销售额同比增长7.1%;二手房市场强势复苏,房价同比跌幅收窄,环比止跌转涨,全国二手房交易额同比增长51.2%。

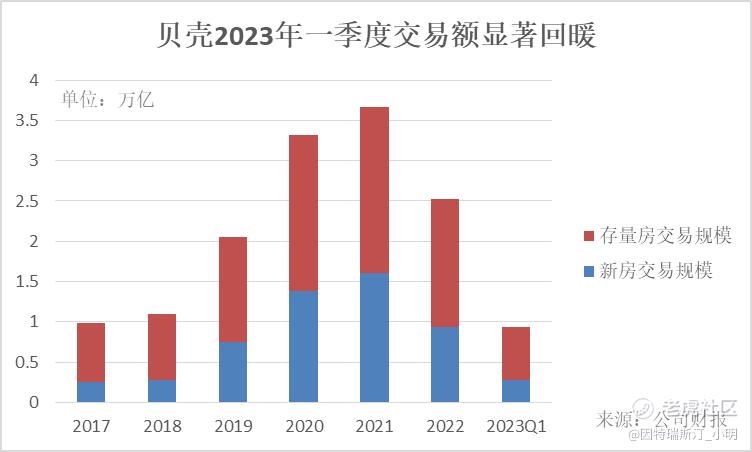

贝壳2023年一季度新房交易额2779亿元,同比增长44.2%,存量房交易额6643亿元,同比增长77.6%。高效的作业能力和成本费用结构,推动贝壳大幅跑赢市场,净收入203亿同比增长61.6%,超出指引上限和市场预期。

未来如何看待贝壳房产交易业务的弹性,可以基于收入公式:“交易规模×经纪销售渗透率×市占率×费率”,来考量新房与存量房业务的增长空间以及关注要素。

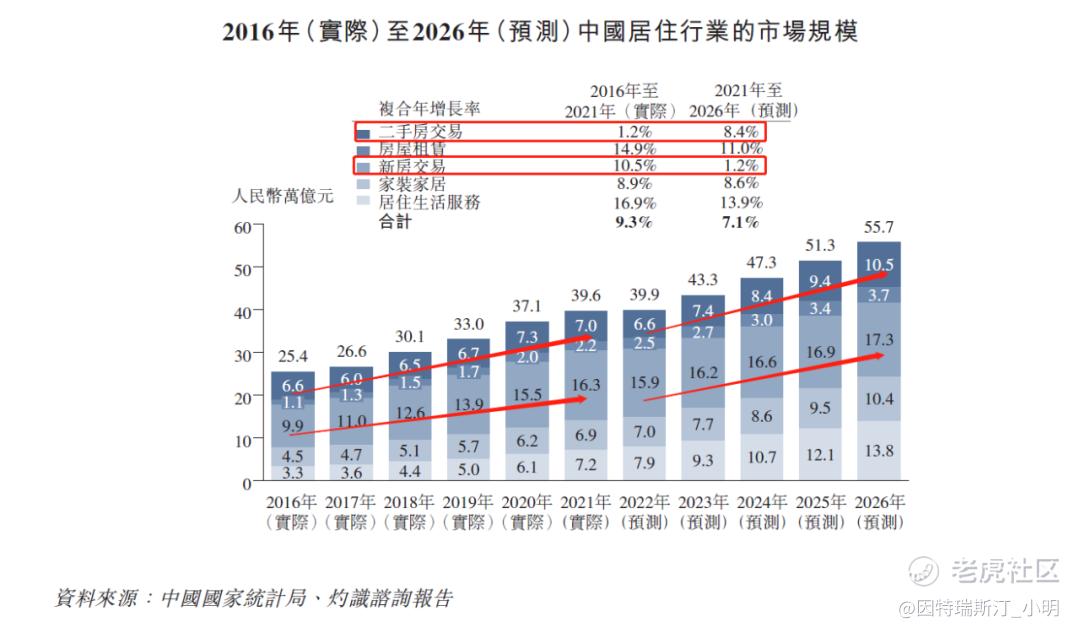

根据贝壳招股书中灼识咨询的数据测算,2016-2021年与2021-2026年会展现出不同的增长结构,中国房产由购买时代迈入居住时代,新房交易复合增速10.5%→1.2%,二手存量房交易复合增速1.2%→8.4%,未来中国二手房交易规模增速将快于新房。

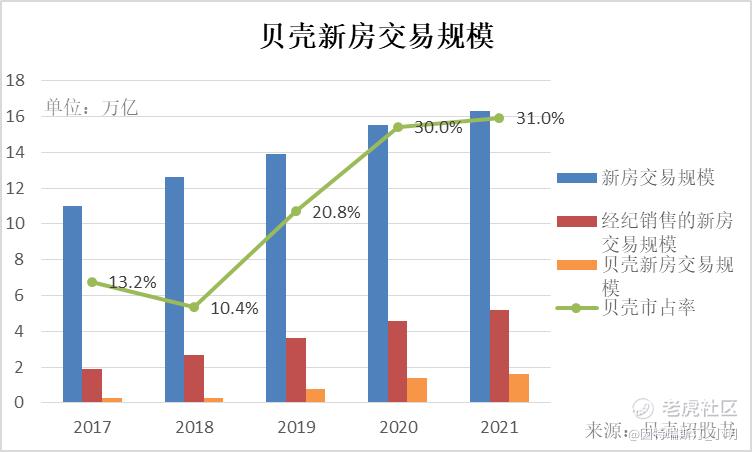

新房:由于总量增长空间有限,故而提升新房经纪销售渗透率、市占率能够有效促进业务增长。

灼识咨询数据显示,2016-2021年通过经纪销售的新房占比由14.1%提升至31.9%,考虑到开发商加速现金回笼需求和郊区新房销售渠道匮乏等因素,经纪销售渗透率还将进一步提升,而贝壳凭借渠道端的优势亦将推动市占率稳步提升。

开发商信用基于当前行业现状出现了分层, 由于房子“不能”降价促销,开发商加速回笼资金便需要增加销售费用,信用风险高的开发商更高的回报对应违约风险提高。随着地产融资端危机逐步化解,行业出清后优质房企合作占比提升,贝壳面临减值损失风险降低。

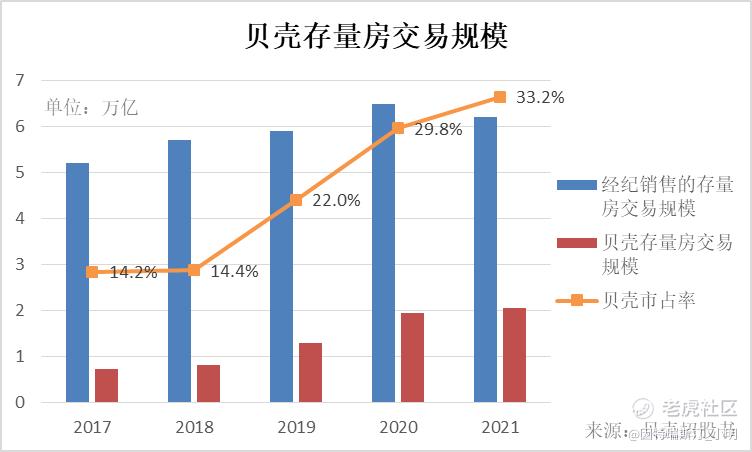

存量房:存量时代高线城市需求总量增长,低线城市成交量、渗透率、市占率均有提升空间。

高线城市来看,进入存量时代后存量房更为“刚需”,而当前交易限制政策正处于从严格趋向宽松的过程,推动交易量回升,但经纪业务渗透率已经接近饱和(近九成);低线城市来看,各因素均有提升空间,亦适合贝壳平台模式的拓展。

因此,新房业务未来更加注重观察经纪销售渗透率和市占率的提升,存量房业务更加注重观察交易量回升以及低线城市渗透率和市占率的提升。

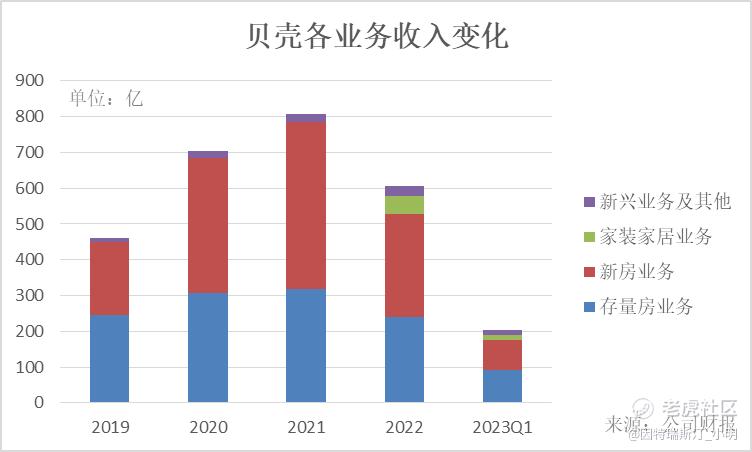

从贝壳各业务收入变化来看,过去几年新房业务跟随行业强劲增长,2021年后存量房规模增速快于新房规模开始体现,2023年一季度,贝壳存量房业务收入占比45.2%,新房业务收入占比41.4%,二者齐头并进构成了贝壳“一体两翼”战略中房产交易赛道的“一体”。

应当注意到,2022年受地产市场低迷和疫情扰动影响,2022年贝壳新房交易额由2021年的1.61万亿下降41.5%至0.94万亿,2022年贝壳存量房交易额由2021年的2.06万亿下降23.4%至1.58万亿,均低于市场整体同比降幅。与此同时,渗透率、市占率的提升抵消了部分下滑的影响,贝壳新房业务贡献利润67.6亿,同比下降24.5%(对应交易额降幅41.5%),存量房业务贡献利润96.1亿,同比下降18.7%(对应交易额降幅23.4%)。

2022年在市场低迷时,贝壳凭借渗透率、市占率的优化弥补总量损失,展现了在行业周期中的抗跌能力,而2023年随着地产回暖总量释放,贝壳的业绩修复将展现出足够的弹性。在低谷时向内生长,才能在机会来临时爆发能量,这是贝壳信奉的中性市场策略。

在产业链中纵向延伸,能够缓冲行业周期的波动,并可能在积累的竞争优势中产生协同效应。观察贝壳各业务收入变化,很难忽略家装家居业务的成长,2021年末贝壳发布“一体两翼”战略升级,家居家装作为其中一“翼”,推出了自营品牌被窝家装,并收购了圣都家装。

家装家居行业一个典型的特点是“大行业小公司”,笔者之前调研齐家网、居然之家时对行业做过详尽的解读。贝壳在该行业的契合点在于,家装行业的模式与房产经纪业务存在相似点,同一套方法论可以复制运用,再凭借产业互联网和流量端的协同优势,可以在大行业中找到属于自己的扩张点。

贝壳于2021年宣布收购圣都家装(2022年二季度并表),抓住行业趋势切入整装赛道,推动数字化赋能,重点布局top30城市,有一定的潜力跃升为公司的第二增长曲线。2023年一季度装修市场伴随地产市场回暖,贝壳家居家装业务实现净收入14亿元,业务合同额可比口径同比增长108%。

“一体两翼”战略的另一“翼”是房屋租赁,“租购并举”是未来五年探索房地产发展新模式的重要一环,贝壳响应政策成立普惠居住事业群,旨在帮助解决新市民、青年人和低收入人群的住房问题。新兴业务2023年一季度实现净收入13亿元,同比增长222%。

打铁还需自身硬,除去行业发展给公司带来的机遇和挑战外,贝壳围绕房产交易的核心资源——优质的房屋和经纪人,构筑了成长底蕴。基于楼盘字典底层数据支撑,贝壳引进“真房源”行业标准,提升用户信任度,建立品牌效应;搭建ACN网络(经纪人合作网络),将房屋交易流程细化为10余个环节按贡献分享佣金,解决了信息不对称难题(诸如虚假信息、抢单竞争、信息封锁、资源不共享等),实现合作共赢,提高了交易效率。此外,VR看房等数字化技术应用,相信也是很多人当年刷剧看广告时对贝壳品牌的第一印象。

此外,房地产进入存量时代后,通过降低摩擦成本(而非房价)的方式鼓励市场交易,《关于规范房地产经纪服务的意见》于2023年5月发布,没有搞一刀切,明确了市场定价标准,并规范了行业准入门槛,新模式带来新的挑战与机遇,也将使适应新规的头部企业拿到更多的市场份额。

展望二季度,地产需求集中释放后有所降温,与中国经济复苏的步调相一致,基于短期不确定性,贝壳对二季度净收入的指引为185-190亿元,同比增长34.3%-37.9%。就像文章开头所述,行业底部需要更多数据来验证,如若随后市场确认企稳,贝壳将迎来量、价、费三击的弹性共振,穿越周期享受复苏。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。