营收同比数倍增长 换电第一股优品车站在80%年均增速的大风口

与商用车厂共推UOTTA换电技术的优品车(UCAR.US),即将于纳斯达克登陆亮相,成为内地赴美上市换电题材第一股。

优品车已于纳斯达克完成递表并进入审核阶段,公司此次IPO预计募资净额在1439万美元到1683万美元之间。按照招股书披露,公司募集资金将有约40%用于开发和销售UOTTA动力电动汽车,约30%用于制造和开发UOTTA供电的电池交换站, 约20%用于开发和升级UOTTA技术,剩余10%用于补充流动资金。

就目前看来,优品车在搭建了完善车辆采购网络的同时,自主研发的电池交换技术在研发领域同样具备优势,并且公司将两大优势结合,开始与主要汽车制造商合作,通过将选定的电动汽车车型与UOTTA技术相结合,共同开发UOTTA驱动的电动汽车。

此背景下,公司近年来换电站销售业务呈现大幅增长态势,强现金流的换电站运营业务也开始贡献业绩。未来,随着商用电动汽车电池交换需求爆发式放量,优品车将迎来业绩增长不断提速,此刻公司登陆公开资本市场,有望吸引大量市场资金关注。

竞争优势不断积累 换电业务体系逐步成型

完善的车辆采购网络叠加专有电池交换技术,优品车在多领域构筑起竞争壁垒。

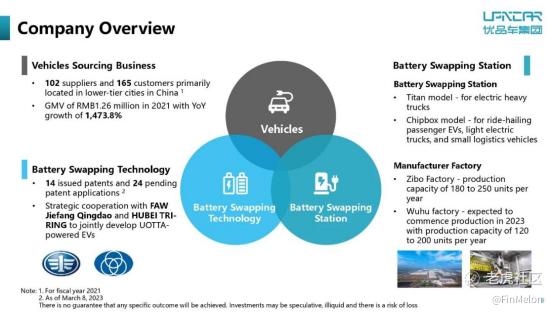

成立于2013年的优品车,原主要从事提供车辆采购服务,即在汽车批发商和买家之间代理汽车销售,包括中小型汽车经销商(“中小企业经销商”)和主要位于中国低线城市的个人客户。公司已经能够根据消费者不断变化的需求提供量身定制的服务,并与供应商和中小企业经销商客户建立了长期的合作关系,在低线城市拥有强大的影响力。

截至招股说明书发布之日,公司车辆采购网络已经覆盖低线城市约100家供应商和30家中小企业经销商。

从2020年开始,公司逐渐将重点从车辆采购业务转移到开发专有电池交换技术或UOTTA技术,目前公司已经在电动汽车换电技术的创新方面建立了内生性动力。

截至招股说明书发布之日,公司研发团队多达34人,其中两位研发带头人拥有业内超20年研发经验,在国内拥有14项已颁发专利和24项正在申请的专利申请,正在开发成一个知识产权组合。

基于广泛的车辆采购网络和技术研发优势,公司在电动商用车换电需求爆发的当下,与主要汽车制造商合作,通过将选定的电动汽车车型与UOTTA技术相结合,共同开发UOTTA驱动的电动汽车。

根据Frost&Sullivan的说法,与乘用电动汽车司机相比,商用电动汽车的司机会经历更多的里程焦虑,并且更有动力缩短甚至消除电动汽车充电的时间,因此,公司主要专注于开发商用UOTTA驱动的电动汽车,例如乘车乘用电动汽车,小型物流电动汽车,轻型电动卡车,和重型电动卡车及其兼容的UOTTA电池交换站。

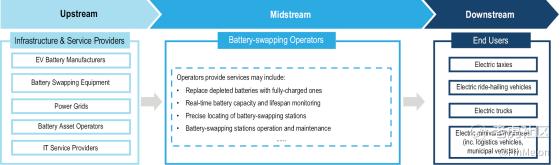

在基于UOTTA技术的综合电动汽车电池电源解决方案中,对应车辆具有车载监控单元,用于监控电动汽车电池组的实时状态;再通过定制的车辆控制单元(“VCU”),使用蓝牙和/或Wi-Fi技术将电动汽车的实时数据(例如电池状态、实时位置和安全状态)上传到公司的数据平台。

之后优品车可以通过数据管理平台,收集并同步由其各自VCU上传的电动车的实时信息,以及兼容的UOTTA电池交换站可用性和位置信息,来帮助驾驶员在电动汽车电池电量低于一定水平时找到最近的兼容UOTTA电池交换站,最后通过UOTTA电池交换站,在几分钟内即可完成电池更换。

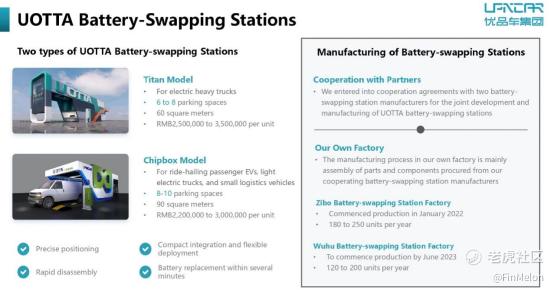

截至招股说明书发布之日,公司已与中国两大汽车制造商一汽解放青岛汽车有限公司和湖北三环电机有限公司签订合作协议,共同开发UOTTA动力电动卡车。同时还与两家电池交换站制造商合作,共同开发和制造与UOTTA动力电动汽车兼容的UOTTA电池交换站。目前公司已经推出了两款UOTTA换电站,Titan和Chipbox。

当前,公司换电相关业务收入不断放量,在疫情大幅影响经营背景下实现营收大幅增长。

疫情影响之下 业绩仍逆势大幅放量

即便疫情防控较大程度影响到经营,凭借换电相关业务的增长,优品车营收规模实现逆势大幅增长。

自2020年初以来,COVID-19大流行对全球经济都造成了重大影响,国内防疫政策使得许多制造工厂的运营出现暂停,优品车也在在2020、2021财年以及2022年上半年经历了一些中断。

其中,公司2021财年出售的三个UOTTA电池交换站的安装和运营不得不推迟。同时,由于公司无法与某些合作制造商进行有效沟通或推进合作,UOTTA动力电动汽车车型的开发和推出也被严重延迟。

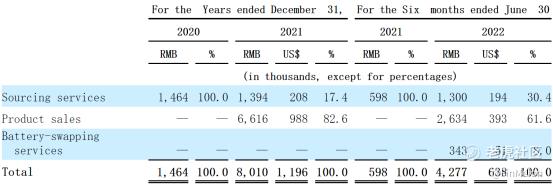

即便如此,截至招股说明书发布之日,公司依旧实现了五个换电站的销售。其中2021年销售3个换电站,直接带动公司2021年产品销售业务实现661.6万元人民币(单位下同)的收入,成为2021财年营收主要来源,因此2021年营收总规模同比大幅增长447.1%至801万元。

2022上半年,行业经营环境改善使得公司佣金率回归,公司采购服务同比增长117%至130万元,同时产品销售业务继续贡献最大体量的263.4万元。

再加上2022年1月,根据与福建省泉州市当地加油站运营商泉州新奥签订的换电站合作协议,公司开始运营换电站,因此电池更换服务业务也开始贡献业绩,最终带动公司整体营收继续同比大幅增长615.2%至427.7万元。

与此同时,优品车在净利润方面也于2022上半年呈现出改善态势。

招股数据显示,公司2022上半年毛利达到了152.9万元,同比增长287.09%,同时销售费用得益于支持车辆采购服务和产品销售的营销、促销及广告开支减少,实现同比减少61.2%至86.6万元,行政费用同比减少24.46%至1152.5万元,最终使得2022上半年归母净亏损同比大幅缩减21.99%至1095.7万元,已较2021年同期有较大改善。

展望未来,面对下游需求爆发性增长以及自身优势不断加固,优品车未来业绩持续改善动力十分强劲。

多轮因素驱动 赛道年均增速超80%

电动商用车销售增长提速叠加换电服务渗透率上行,电动商用车换电市场规模年均复合增速超过了80%。

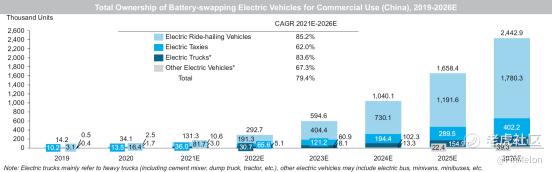

根据弗若斯特沙利文报告,2020年,商用电动网约车的总保有量约为1.64万辆,占所有商用电动汽车的48.1%,其次是换电电动出租车的39.6%,电动卡车的7.3%和其他电动汽车的5.0%。

此前因2016年出台的激励政策在2018年进行了调整,减少了相关补贴,电动商用车的增长相对缓慢。不过2021年5月,中国工业和信息化部发布了《促进公共部门车辆电动化的行动计划》,提出到2035年,公共部门车辆将完全电气化,这为商用车辆应用电池交换解决方案提供了机会。

随着政策推动加上充电基础设施的改善,电动商用车的销量预计将从2021年的16.47万辆增长至2026年的43.1万辆,复合年增长率为21.2%,一扫以往的颓势。

预计商用换电EV的总保有量将从2021年的约13.13万辆增加到2026年的约244.29万辆,复合年增长率为79.4%。其中电动网约车预计将以85.2%的速度增长最快,其次是电动卡车的83.6%,其他电动汽车的67.3%和电动出租车的62.0%。

与此同时,拥有众多优势的商用电动汽车换电服务,其渗透率也在不断上行,共同推动整体市场规模飙升。

该服务是指运营商在配备机器人的换电通道上,将商用电动车耗尽的电池更换为满电量电池的服务,以及其他支持换电的相关服务。

目前车辆和电池之间分离的BaaS电池服务,是电池交换解决方案市场的主流商业模式。电动汽车司机通常向电池资产运营商租赁电池,由运营商承担电动汽车电池的日常运营和维护、电池全生命周期管理、梯次利用和储能服务。

BaaS模式能让电池资产运营商能够密切监控电池的性能,专业地进行生命周期管理的同时,还减少了车辆运行的停机时间和下游消费者购置车辆的成本,客户只需为能源付费即可。

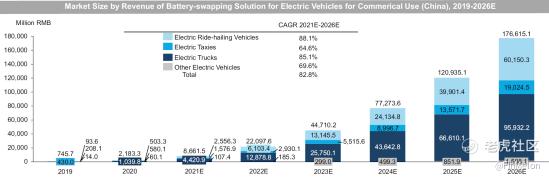

根据弗若斯特沙利文报告,2020年中国商用电动汽车电池交换解决方案市场的总收入约为人民币21.833亿元。随着商用电动汽车渗透率的提高和电池交换基础设施网络的扩大,商用电动汽车电池交换解决方案的收入市场规模预计将从2021年的约人民币86.615亿元增加到2026年的人民币1766.151亿元,复合年增长率为82.8%。

细分来看,2021年到2026年,按收入计算,电动网约车的电池交换解决方案的市场规模预计将以88.1%的复合年增长率增长最快,其次是电动卡车,复合年增长率为85.1%,其他电动汽车的复合年增长率为69.6%,电动出租车的复合年增长率为64.6%。

基于此,拥有诸多优势的优品车,其换电相关业务正不断快速推进。

公司于2021年8月在山东省淄博市完成了自己的换电站工厂(“淄博工厂”)的建设,该工厂于2022年1月开始制造UOTTA换电池站。同时,公司还在安徽省芜湖市兴建另一家工厂(“芜湖工厂”),预计将于2023年开始生产。

根据公司对外披露,2023年3月8日,公司再与泉州新奥签订电站合作协议,将在福建省泉州市投资、建设及经营四座电池换电站。

总体看来,凭借技术优势成功进入业绩兑现期的优品车,已经稳稳站在了高速赛道的中央,未来随着需求不断爆发和公司此次募资带来的全面扩产升级,优品车有望进一步加快发展步伐,吸引市场资金长期关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 吾股丰登123·2023-04-18我被这业绩给惊到了,这么好的企业值得我们期待点赞举报

- 焦糖布丁11·2023-04-18看起来确实值得投资人期待啊点赞举报

- 你还会爱吗·2023-04-18这个业绩着实让人佩服啊点赞举报

- 李祥1355530·2023-04-18666点赞举报

- 陆家嘴扒飞特·2023-04-18[得意]点赞举报

- 274434d·2023-04-18好点赞举报

- 龙小刘·2023-04-18777点赞举报