银行挤兑危机结束了吗?富国银行财报告诉你

大家好,我是石头 Stone。

2023 年 4 月 14 日盘前,$富国银行(WFC)$ 、$摩根大通(JPM)$ 、$花旗(C)$ 纷纷公布了 2023Q1 财报。3 月份发生的银行挤兑危机还没过去多久,4 月公布的这份包含挤兑危机时间节点的财报就显得尤为重要了。

不知道大家是否还记得在 3 月发生的银行挤兑危机,这种危机是否会给整个行业罩上阴霾呢?希望这份富国银行的财报可以获知一些答案。此前的文章《聊聊挤兑危机与未来市场看法》

注:本文存在较多专业术语,内容存在比较晦涩难懂的部分,供希望学习如何阅读财报的朋友们参考。如果看着头疼或者只是想看实盘操作部分的朋友,可以关注公众号 “石头的投资笔记”,里面有实盘操作和对未来市场的分析展望。

财报概括

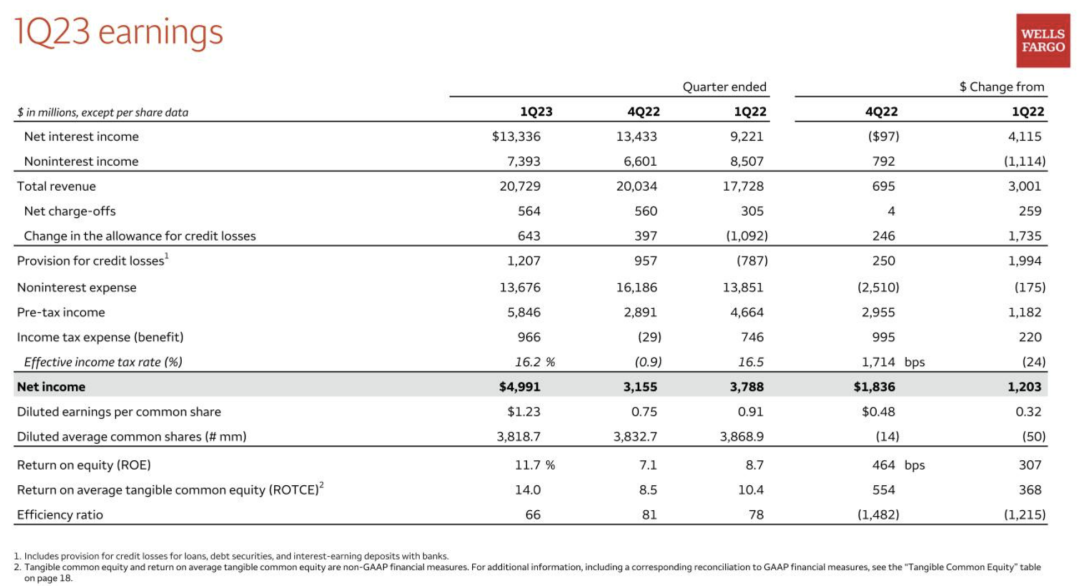

首先我们看下财报中最重要的部分 Net incom(净收入),差不多约 50 亿美元,摊薄每股 1.23 美元,这个收入可算是给市场打了一剂强心针。银行业不但没有出现问题,而且收入稳健,同比 2022Q1,大约增长了 24% 左右。

本季度营收 207 亿美元,同比 2022Q1 大约增长了 15%。值得注意的是 “Provision for credit losses(信用损失计提)” 这一项,同比增加了 53%,这一项大家可以理解为 “坏账” 就是贷款的人还不上钱导致银行出现的损失。同时在 2023 年第一季,富国银行回购了 8640 万股普通股,合 40 亿美元。

首席执行官 Charlie Scharf 在财报发布后也同样发表了评论,我认为这些言论还是非常重要的,觉得重要的部分我会用标记的方式展示出来,为防止个人英文水平有限引起的翻译歧义,我采取中英结合方式呈现给大家:

“We had strong results in the first quarter including revenue growth from both the fourth quarter and a year ago, and we continued to make progress on our efficiency initiatives. Delinquencies and net charge-offs continued to slowly increase, as expected. Our CET1 ratio, which was already strong, increased and we resumed our repurchase program, buying back $4 billion in common stock.”

“我们在第一季度取得了强劲的业绩,包括第四季度和去年同期的收入增长,我们继续在我们的效率举措上取得进展。不出所料,拖欠和净冲销继续缓慢增长。我们的 CET1 比率本来就很高,现在又提高了,我们恢复了回购计划,回购了 40 亿美元的普通股。”

“We are glad to have been in a strong position to help support the U.S. financial system during the recent events that impacted the banking industry. Regional and community banks are an important part of our financial system and are uniquely positioned to serve their customers and communities. We believe our own franchise offers many benefits including operating at a broad scale with a large branch network. Our customers benefit from our size and the range of banking services we provide, which helps us build a full relationship with individuals and companies. Our diversified business model, strong capital position, mix of deposits, access to funding sources, and continued focus on financial and credit risk management allow us to support our customers throughout economic cycles,” Scharf added.

“我们很高兴能够在最近影响银行业的事件中,为美国金融体系提供强有力的支持。地区和社区银行是我们金融体系的重要组成部分,在为客户和社区服务方面具有独特的地位。我们相信,我们自己的特许经营提供了许多好处,包括广泛的经营规模和庞大的分支网络。我们的客户受益于我们的规模和提供的银行服务范围,这有助于我们与个人和公司建立全面的关系。我们多元化的业务模式、强大的资本状况、存款组合、资金来源渠道以及对金融和信贷风险管理的持续关注,使我们能够在整个经济周期内为客户提供支持。”

“Looking ahead, we continue to move forward on our risk and control agenda, which is our top priority. While we have made progress, our work is not done, and we remain focused on completing the work in a timely fashion. At the same time, we are executing on our other strategic objectives, including developing improved products and services to better serve our customers, investing in our communities, and generating appropriate risk-adjusted returns,” Scharf concluded.

“展望未来,我们将继续推进风控议程,这是我们的首要任务。虽然我们已经取得了进展,但我们的工作尚未完成,我们仍然专注于及时完成工作。与此同时,我们正在执行其他战略目标,包括开发改进的产品和服务,以更好地服务于我们的客户,投资于我们的社区,并产生适当的风险调整回报。”

2023 第一季度与 2022 年第一季度对比

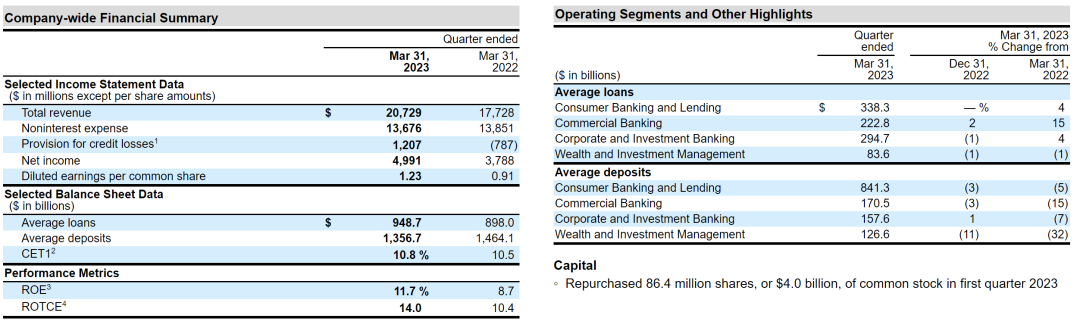

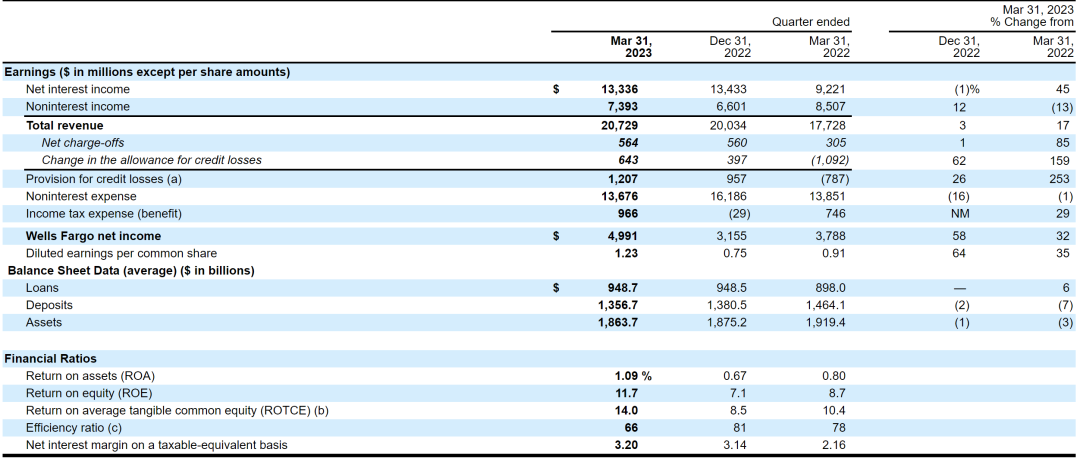

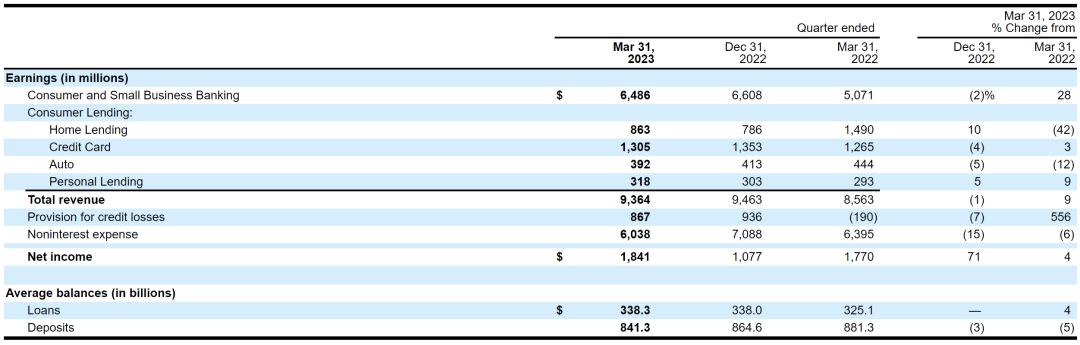

净利息收入增长 45%,主要是由于利率上升、贷款余额上升和抵押贷款支持证券溢价摊销下降的影响,部分被存款余额下降所抵消非利息收入下降 13%,受附属风险资本和私募股权业务业绩下降的影响;抵押贷款银行收入的下降源于较低的贷款来源和销售利润率的收益,以及从证券化池购买的贷款再融资的收益下降;由于市场估值较低,财富及投资管理业务的资产基础费用较低;存款相关费用和投资银行费用也会降低。由于经营亏损减少和效率举措的影响,无息费用下降了 1%,部分被更高的人员费用抵消了2023 年第一季度的信贷损失拨备包括信贷损失准备金增加了 6.43 亿美元,反映了商业房地产贷款 (主要是办公室贷款) 的增加,以及信用卡和汽车贷款的增加。

收入增长 9%,受利率上升的影响,消费者和小型企业银行业务增长 28%,部分被存款余额下降抵消。与存款相关的费用下降,反映了消除资金不充足的费用和其他帮助客户避免透支费用的努力。

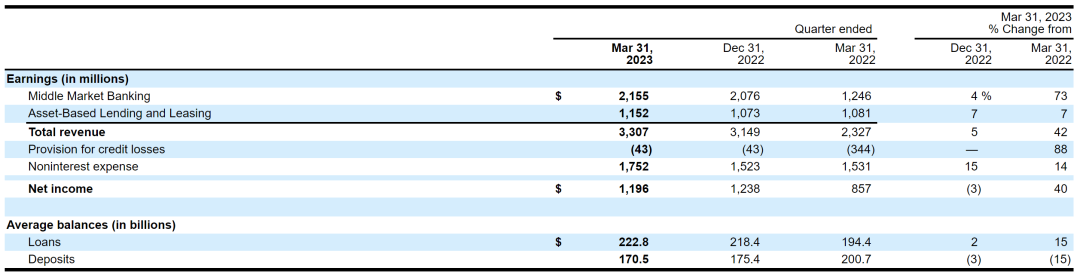

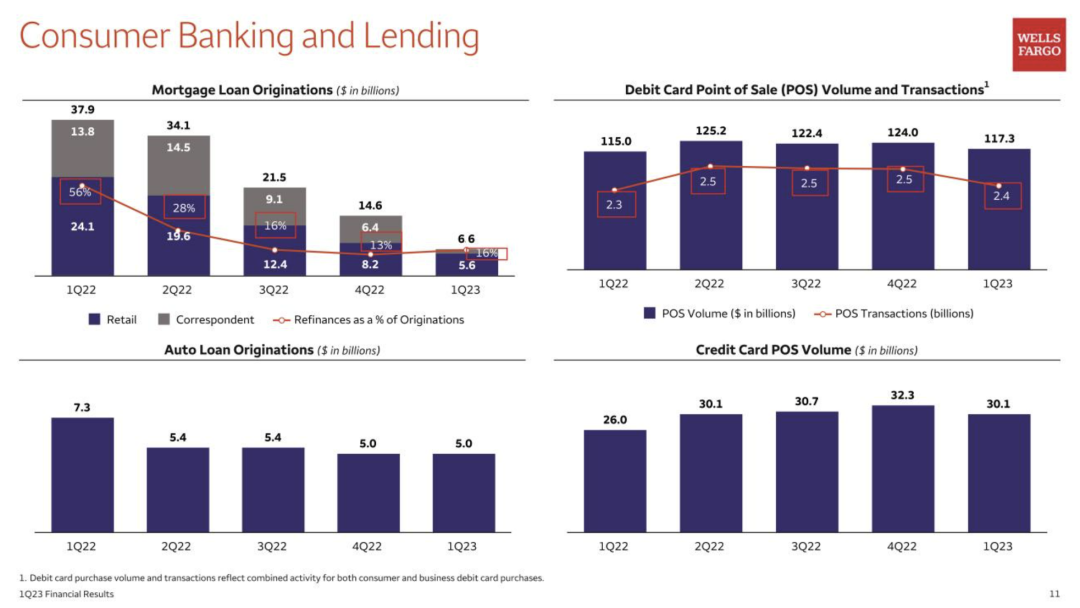

住房贷款下降 42%,原因是抵押贷款银行收入下降,这是由于发放量下降,以及从证券化池购买的贷款再融资带来的收入下降。信用卡增长 3%,原因是贷款余额增加,包括更高的销售和新产品发布的影响。* 由于贷款余额减少和贷款利差压缩,汽车业务下降 12%;由于贷款余额增加,个人贷款业务增长 9%,部分被贷款利差压缩抵消。非利息费用下降 6%,反映了较低的经营亏损和人员费用,包括效率举措的影响,部分被较高的运营成本抵消银行业务增长 37%,原因是资金管理结果更强劲,反映了利率上升和贷款收入增加的影响。部分被较低的投资银行费用所抵消,这反映了较低的市场活动商业房地产上涨 32%,反映了较高的利率和较高的贷款余额的影响市场上涨 53%,因为所有资产类别的交易结果较高非利息费用上涨 12%,由较高的运营成本和人员费用所驱动,部分被效率举措的影响所抵消。

2023 年第一季度与 2022 年第四季度对比

商业净贷款冲销占平均贷款的百分比为 0.05%(年化),低于 0.06%。消费者净贷款冲销率从 0.48% 上升至 0.56%(年化),主要原因是信用卡投资组合中净贷款冲销率上升。不良资产增加 3.79 亿美元,或 7%,主要受商业房地产非应计贷款增加的推动,部分被较低的住宅抵押非应计贷款抵消。

消费者银行和贷款为消费者和小型企业提供多样化的金融产品和服务,年销售额通常高达 1000 万美元。这些金融产品和服务包括支票和储蓄账户、信用卡和借记卡,以及家庭、汽车、个人和小企业贷款。

展望未来

大家或许很难想象为什么硅谷银行和签名银行倒闭仿佛就在昨日,今日摩根大通、富国银行、花旗银行纷纷交出了一份非常亮丽的财报?如果单看财报上的说明我们是很难知道原因的,但是财报上的数据体现出了一个潜在的问题:许多储户纷纷从中小银行中撤出资金,转向了大银行的怀抱,就连贷款也是纷纷转向大银行。如果你所在的贷款银行倒闭了,贷款用不用还呢?答案是要还钱的。那么如果银行倒闭了超过保险范围的存款怎么办呢?答案就是看情况,如果有其他银行兜底那么储户就不会损失,如果没有那么超过保险部分就无了。贷款不一样,无论有没有保险,你的贷款,都必须还。

未来 1-2 个季度,大银行的财报大概率会延续,换句话说大银行的股价稳了。小银行的财报我们就要更加关注了,验证小银行储户出逃到大银行最好的证明就是大银行存款额度增加,而小银行会降低。根据富国银行的财报来看,富国银行会与其他几大银行联手给其他地区银行提供流动性。这也不得不说大银行的优势,储户还是那些储户,储户从地区银行转到了大银行中。还是这些钱,大银行再转给地区银行,储户虽然换了银行,但是他们的钱转一圈又回去了,大银行还可以在未来收取一些 “手续费”。

总体来说,之前的银行挤兑已经结束,银行暂时不会出现新危机(仅限美国)。大银行给出的财报如此亮丽,对于未来加息的概率也会变大。CPI 没问题,银行没问题,为了打压通胀,5 月大概率还会加息,25 或者 50 个基点都有很大概率。

快速加息的情况大家也都见到了,对于股市的影响我们也都在经历。这份富国银行的财报让我读到了不少内容。能肯定的是,市场目前仍然不会崩盘,2023 年的选股会比之前更难,我们要找那些未来有希望的公司买入,尽量不要追求热点。在热钱还没被放出,停止加息没有信号的现在,保护好钱袋子依旧是目前主要选择。

美国加息,其他国家就很惨,加息也不是,不加息也不是。加息了经济扛不住,不加息货币出逃汇率扛不住。在没有货币限制的国家,大家可以随意换汇,美国加息会让更多的人兑换美元存入美国的银行。最后为美国地区银行出现的挤兑危机买单的还是那些非美国国家。

希望今天的内容可以对大家有所帮助,祝大家投资愉快。

修改于 2023-04-15 08:21

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 石头·2023-04-15由于经营亏损减少和效率举措的影响,无息费用下降了 1%,部分被更高的人员费用抵消了(暗示又要裁员了)点赞举报

- 邓文 鄧文 邓闻·2023-04-15一,净利息,资产端的工商业贷款、消费信贷、抵押贷款、住宅贷款、负债端着存款、融资,二,财富管理和投资银行,三运营成本,四损失拨备、风险管理,点赞举报

- 短线机遇·2023-04-14为美国地区银行出现的挤兑危机买单的还是那些非美国国家,道破了天机2举报

- 搞钱树·2023-04-14你要是不赚钱,那简直就是没有天理2举报

- VictoryYBh·2023-04-15在活钱还没大规模到来、保护好本金才是王道点赞举报

- 刀哥拉丝·2023-04-14国内的银行股能不能碰?1举报

- 股神吧吧·2023-04-16这篇文章不错,转发给大家看看点赞举报

- 曾启超·2023-04-15好点赞举报

- 2ca1732f·2023-04-15已阅点赞举报

- lucype·2023-04-15111点赞举报

- 程桂华·2023-04-15已学习!点赞举报

- 温小九·2023-04-15阅点赞举报

- 温小九·2023-04-15阅点赞举报

- 李祥1355530·2023-04-15666点赞举报

- Lydia758·2023-04-15阅点赞举报

- 龙小刘·2023-04-15666点赞举报

- 王祥州·2023-04-15阅点赞举报

- 梓坚·2023-04-15👍👍1举报

- 洪平·2023-04-15学习1举报

- 洪平·2023-04-15学习1举报