B站调了调,盈利预期进度条: Q4财报解析

(今日港股市场一片狼藉,市场情绪恐慌超跌的时候你该干嘛,看盘?盘我反正是不看的。我会捋一捋自己的投资组合,更新一下财报信息,做点研究。)

--------------------------------

B站上市的时候我写过一篇《B站下一站》(还挂在网上,有兴趣的可以搜一下),从投资人的角度,在文中我希望B站能警惕成为一个像哎哟疼那样纯粹的长视频平台,而尽量将商业化模式向品效广告的方向发展。把一个爱的故事,发展成一个为爱发电的故事,最好是一个让广告主为爱发核电的故事。

“社区变现靠广告几乎就像黄梅天出太阳就要晒被子一样理所应当。如果你谷歌一下“how to monetize a website?(如何为一个为一个网站货币化)” 这个问题,全世界都会回答你:做广告呀亲,不丢人。”

何处模式是吾乡,油管说,恰饭香。三年过去了,当我看着爱奇艺逝世了一般的血流成河,我特别想说一句,还好没成哎哟疼。

我不知道大家怎么看B站,这两年虽然股价跌宕起伏、大开大合,但对于投资人的各种问题,B站其实给了很多明确的答案:

关于要不要破圈,给答案了,要;关于要不要做广告,给答案了,做;关于要不要进一步商业化尝试,给答案了,尽量尝试;关于要不要降本增效,给答案了,这是2022年的B站给自己定的OKR。对于投资而言,这些回答都降低了不确定性。

但作为狐疑狡猾的投资人,我们对于B站也总会有各种质疑——比如怎么充分货币化啊?支出好像有点浪啊怎么成本就是下不去呀?有没有规模效应啊?比如怎么出圈爆款少了啊 ?今年跨年晚会怎么没有去年那么邪乎了啊?用户数增速慢了啊,第二三四五增长曲线有没有?等等。

本季度的财报也正好部分上来回答这些问题。

1. 广告真香

Q4是商业逻辑回归常识的一个季度。只因为两个字,广告。之前说在B站上广告会不会搞完心态搞生态,毕竟虽然回到三年前即使在招股说明书上写明了B站未来将加大基于效果(performance-based)的广告与贴片广告(in-program ads)投放——基于B站独特的社区调性——投资人还是会担心广告破冰会伤害生态。当然这个担心目前看来我认为是多心。

我们来看看业务。20211Q4B站的收入,57.81亿元,YoY+50.5%,这个增长数字非常高,但比起前好几个季度70%以上的同比增长,只能算一般(见下图)。但比较靓眼的是业务构成,从分业务来看,游戏/VAS/广告/电商及其他业务营收增速yoy分别达到 14.7%/51.9%/119.8%/35.4%,其中广告收入翻倍。

这是我最开心看到的,就是B站的广告生态进一步壮大,收入达 15.88 亿元,同比增长119.94% +环比增长35.73%,广告连续七个季度同比翻倍以上,是增长的最大动力来源。未来增长率能否回到曾经的70%,我认为三个字,看广告。

(来源:公司财报)

如果我们计算历次季度财报各项业务的占比,广告的崛起,占比的提升,在显著爬坡。从2017年的不到7%的收入占比,到2021年Q4已经是27.46%;我认为像B站这样的平台,从国内外相似平台的发展来看,广告最终达到70%-80%的收入水平,甚至更高,是一个合理的数字。

(来源:公司财报)

我一直在说这个观点,我也不怕再祥林嫂一样说一百遍,很多人不屑于将B站比作油管,而我认为,B站就应该是小油管,而且油管真的是一个不错的模式。本质上2021Q4广告业务是受益于服务能力提升以及头部广告主加速入驻。这叫啥,这叫油管化,Youtubificaiton。

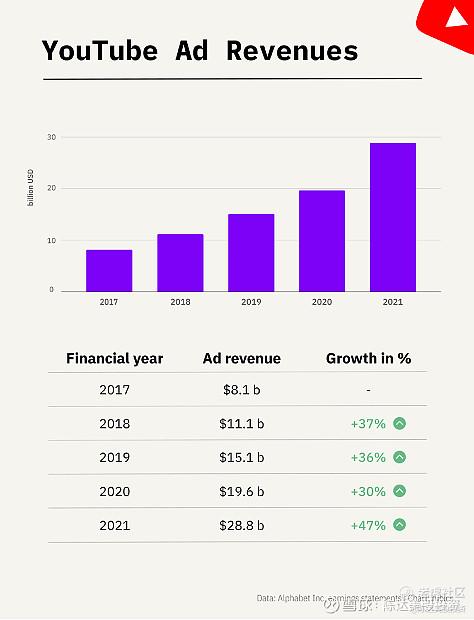

其实我们打开一点格局去看这个问题。2021年YouTube的广告收入基本已经追上了奈飞(Netflix),280亿 vs. 290亿,同样是面向全球市场,一个是广告,一个是订阅;一个是UGV+PUGV(用户产内容),一个是纯原创(OGV)+PGV+版权(自己产内容和买内容)。这一把毛利就不可同一日而语,在Netflix还几乎陷于无法盈利的泥潭——尤其你看其现金流,就没正过——然而YouTube呢,乃谷歌的现金牛奶之一。

付费意愿最强的永远是广告主,而不是订阅用户,因为啥爽都没有赚钱爽。

(YouTube的广告增长,来源:公司财报)

在YouTube上的UP主被称为YouTuber,据我了解一般达到一定粉丝量的YouTuber符合与平台共享广告收入的资质,YouTube会从广告费用里返55%给YouTuber(也就是抽取45%)。粗略平均而言,一个YouTuber 的视频里广告每播放1000次,YouTuber就能抽到18美金——折算下来差不多就是他们的视频每播1000次(因为不是每次播放都会弹广告)能赚到3-5美元。这样我们比如可以估算李子柒的每个视频收入,她一个视频可以有1500万次以上的播放,就有4.5万-7.5万美元的收入。

而据我了解目前B站花火对UP主广告收入的抽成仅为5%-6%,这必然是前期冲规模促产能搞激励,让利UP主。如果这一部分在成熟期能达到像YouTube这样40%以上,这整体收入的提升空间,it’s there.。截止2021年底,花火平台入驻2.2万UP主,4200个(前五大行业是游戏、3C 、快消、美妆、车),复购率为75% 。还是那句话,付费意愿最强的永远是广告主,而不是订阅用户。

2. 用户侧:规模冲3亿,付费率、LTV、粘性走强

2021Q4 MAU(平均月活跃用户) 2.72 亿,同比增长 35%, DAU(平均日活跃用户) 达到 7220 万,同比增长 34%,而DAU和MAU提升的比率相仿,DAU/MAU 基本能稳定在 26.6% 。1Q4 用户日均使用时长提升至 82 分钟(比较而言单日使用之王是抖快,使用时长在100分钟以上),同比提升 9%达到历史最高。B站的日均使用时间能接近怪物般的短视频,这是很不容易的,要知道YouTube的日均使用时间大概是18分钟(当然与其用户量非常巨大也有关系),奈飞大概是30分钟,爱奇艺这块没有披露,我测算了一下,大概在60-70分钟水平。

另外,DAU/MAU,就是你拿DAU去除以MAU,得到的数字叫做用户渗透率或者用户活跃度,是最常见的用户粘性指标之一,介于3.3%到1之间。最差的数字是3.3%,说明你的用户是大姨妈一个月来一次且仅来一次;最美妙的数字是1,说明你的用户天天来,活跃度巨高。但3.3%和1都不可能。微信的80%应该活跃度的天花板(抖音60%左右),但如果是中长视频内容社区平台,20%以上就非常优质,爱奇艺不到20%,而YouTube由于MAU巨大(全球超20亿),其用户活跃度不到10%。

总结:用户粘性以及用户活跃度的指标,B站完成得比较出色。

另外睿叔曾经说股目标是 2023年之前MAU达到4亿,电话会时已宣布1月的月活超过3亿。目前MAU 连续6 个季度上涨,能不能完成四个小目标我反正也拭目以待。

平均月付费用户(MPU)达到 2450 万,同比增长 37%,付费率提升至 9.0%。不过呢我不是很care付费用户的情况,也就是说订阅的情况,所谓互联网得丝者得天下。说句不太动听的话,你想让丝掏钱,还不如让他掏时间,而且我个人认为,他的时间往往比钱的价值更大。

3. B站内容拉动用户,用户需求带动直播、广告等业务的模式发展,度过互联网冬天

内容与UP 主方面,2021年Q4 B 站月活跃内容创作者规模达到 300 万,同比增长 58%;其中粉丝数破万的内容创作者同比增长 41%。月均视频提交量达到 1090 万,同比增加 83%。PUGV 内容占比达 94%,Story mode 形式内容渗透率 20%,

社区互动方面,月度视频交互量(弹幕、点赞)101 亿, 同比增长 116%。官方会员也就是可发弹幕的用户规模,达到 1.45 亿,同比增长 42%,官方会员/月活用户升至53.4%。

以内容而言,我还是对标YouTube,B站——即使标签化地看内容,也应该重心放在用户创作的中长视频、二创视频以及生活工作的学习资料。如果这叫油管标签,那我欣然贴在B站身上。当然油管也有短视频,正如B站也有story mode竖屏播放,但内容生态不会向短视频倾斜。我不知道你如何,但我想学东西想看个二创鬼畜想看个UP主的创作视频,我会上B站;想看短视频,我还是会上抖音。

诚然短视频也可以是生活工作的学习资料,但是信息密度不够,所以有些内容天然无法呈现。这就类似我的内容都是以文章出现而不是以短视频出现,因为作为内容载体,短视频能承载的信息量太少。

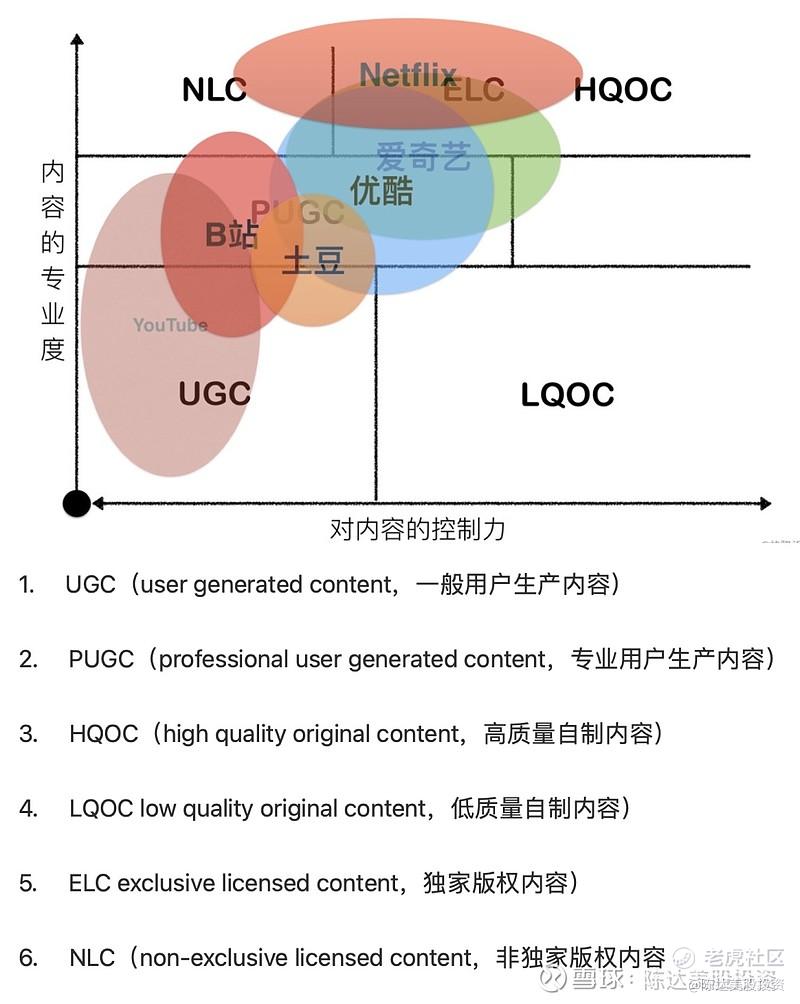

三年前我曾画过一张表,这张表我认为至今仍然成立。从内容形态而言,B站仍然更接近于YouTube(见下图),至于原创内容,我对平台自制内容一直是非常不感冒的——“所以我们看到Netflix的成长之路——从出租碟到买版权再到走上自制剧这条不归路,像一条洄游的大马哈鱼一样奋力地向右上角游去。”

如果现在是互联网寒冬,那么我们说过冬还是要看Youtification后带来的内容生态+广告创收。

(制图:达美)

4. . 营销费用要收敛一下 & 游戏业务面临压力

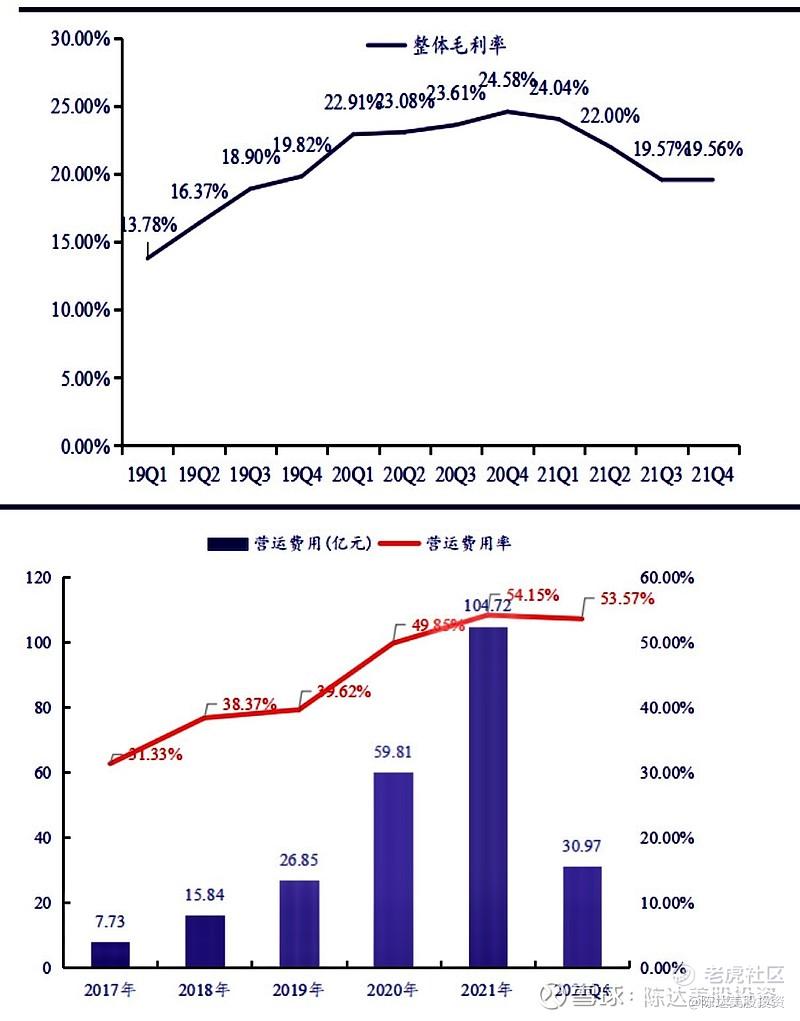

如果不考虑topline的增速,B站在成本侧确实是有点浪了。无论是游戏、搞文化、破圈、晚会,还是强版权,多元化纵欲一般扩张烧钱,其实导致了大量的无效浪费,以至于成本上升快于收入,整体毛利率下降,这会让人怀疑这生意到底有没有规模效应。虽然费用率方面(见下图),如果我们看2021年平均的 54.15%,而Q4是要微微下降的,但整个2021年的成本侧确实手太松了。所谓B站后浪,这“后浪”两字,总不是出自于“清朝末年,慈禧太后浪费铺张无度”吧。

“把不该花的钱控制住,该花的钱效率提高。” 这是睿叔为2022年定的调,就是降本增效。这个我认为是2022年接下来财报里我们要重点看的一点。

(来源:公司财报)

至于游戏业务,短期承压,长期我认为要降低预期。对于B站而言——这也几乎是我一贯观点——游戏业务,类似于卖周边,应该是锦上添花、无心插柳的伴随式业务,很多人说不行,我就要等B站出下一个FGO——我认为别等了吧,这个与做原创剧集一样,出爆款不是模式,能够持续出爆款才是模式,但很少很少公司有持续出爆款的能力(腾讯可能算一个)。汤汤水水、平平淡淡、大数定律一般颠扑不破的业务,才是好的业务。就像你很难期待一个UP主期期都能出品劲爆节目,但几百万UP主同时输出,出优质内容的概率为100%。

5. 总结

总体上来看,生态发展良好,竞争优势明显,广告收入潜力巨大,小油管形态初显。但从投资角度,需要向市场与投资人证明,收入能够持续增长的同时,能够降本增效(不然你花1块钱去买1块钱收入甚至还买不到1块钱收入,这经济账算不过来),最终向市场证明盈利能力。目前100亿不到的估值,对于B站这样生态良好商业化潜力大的平台,我认为是低估的,我会继续安心持有,哪怕过山车已经坐吐在了天上。

----------------------------

作者持有B站多头仓位;

本文信息仅参考,不构成投资建议,请慎重决策;

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 德迈metro·2022-03-08详细的研究过B站,把自己研究成了一个重度用户2举报

- 揭人不揭短·2022-03-08这是我最喜欢的公司之一,现在确实是被低估了2举报

- 丹尼尔加·2022-03-08赚钱对当下的B站来说,不是一个问题,这个时候还是增长比较重要3举报

- 低买高卖谁不会·2022-03-08营销费用确实有点太高了,要收敛一下下了3举报

- 银河小铁骑00·2022-03-08股票是个好股票,公司是个好公司,就是股价不争气1举报

- 尔维斯肌肤·2022-03-08各项财务数据看上去还是不错的,只是没有超出市场预期1举报

- 福斯特09·2022-03-08用户粘性比较大,用户增长速度也高,很具有想象力1举报

- 刀哥拉丝·2022-03-08还有点仓位,也比较认同你的观点,跟进你一点?1举报

- 老夫的少女心_·2022-03-08我很喜欢这个股票,只是现在的行情不适合买股票1举报

- 豆腐王中王·2022-03-08目前100亿不到的估值,确实是价值投资区域的击球区了1举报

- 先救我她有对象·2022-03-08付费意愿最强的永远是广告主,而不是订阅用户,这个判断比较专业1举报

- Justin_L·2022-03-13几好点赞举报