度这一年:百度Q4财报分析

李彦宏(朴实地):2021年,百度交出了一份稳健增长的答卷。

——— 题记

1.从大的画面开始讲起

好久没奶百度因为稳。百度、京东、网易,放一起就是中概三角具有稳定性。说到底政策又扶持、股东心情也相对舒畅,股价半年来扛住了一波又一波市场向下的拖曳。很多人对百度有一些思维定式和傲慢偏见,我个人认为要不得,关于定式讲一个段子吧:曾经我有一个语文老师,一直把“免”字读做兔子的“兔”。后来有一天他上拼音课,正好遇到“免”字,于是他向我们这些学生拼道:“摸—衣—俺——兔。

言归正传:本次2021年Q4财报有不少亮点,可以奶几句。

(近六个月以来巨牛B(JNB)组合表现远强于中概整体KWEB,百度领跑,截取于3月1日盘中)

对于我而言投资一定是一个长期押注。百度当年纵身一跃入AI的尽头就注定是长期主义,而我持股百度的尽头也只能是长期主义,这从我去年十二月一开始就没动摇过。我的乐观,还是来自于大方向上的趋势判断:

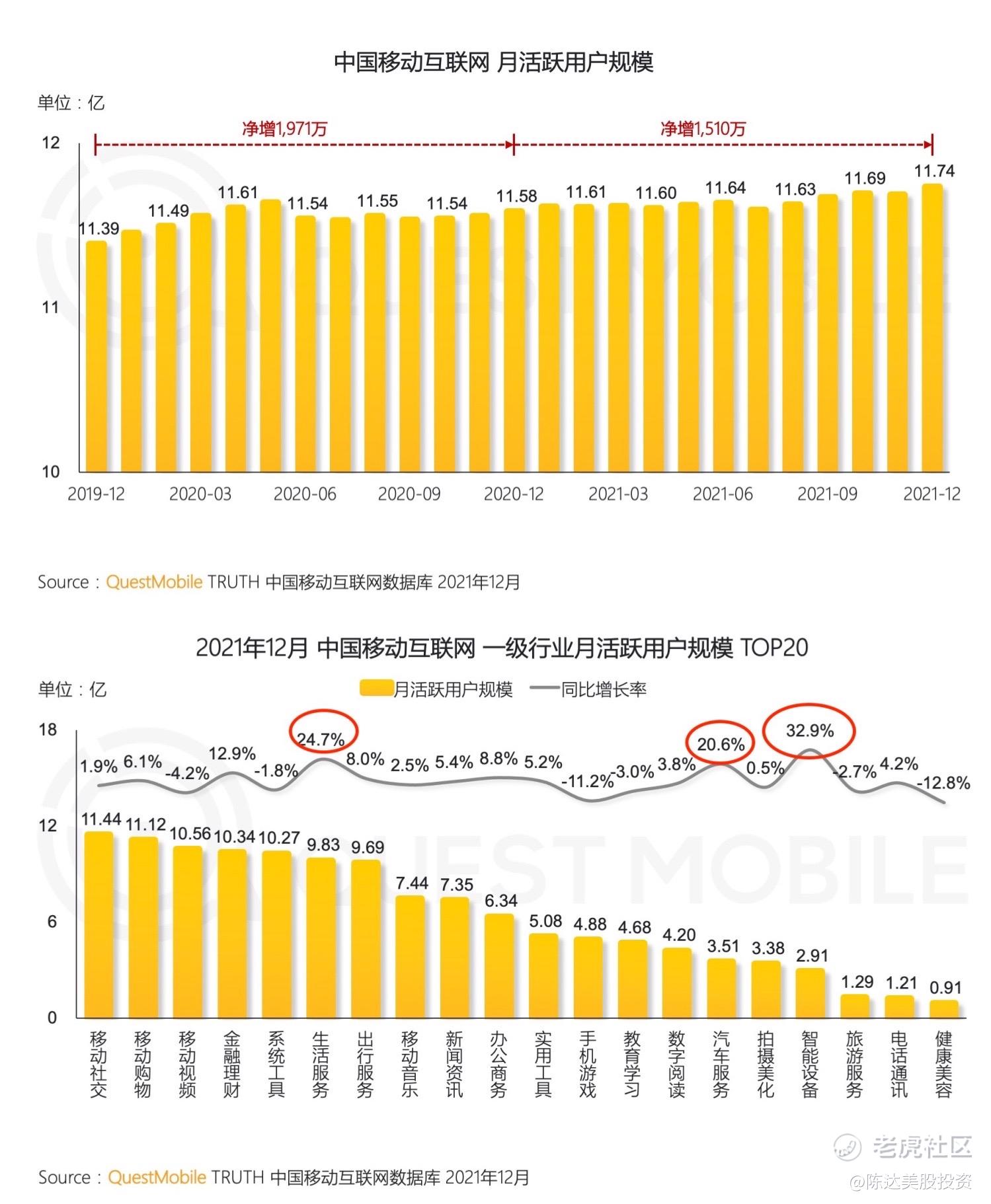

所有人都在说,移动互联已见顶;但是见顶如秃顶还是见顶如见天上宫阙,其实并不一定。第一是用户规模见顶并不代表ARPU见顶,第二是总体见顶但局部可以增量显著远未到顶。这有最新研报数据证明。比如根据QM(如下图),我们看到2021年12月在智能设备、汽车服务、生活服务这三个板块,用户增长同比劲增 20%以上,智能设备的增长更是高达32.9%。

(来源:QuestMobile)

出行服务、智能设备、汽车服务的用户数的增长速度,名列前茅。出行服务包括地图导航、用车服务、自动驾驶、租车服务等;智能设备包括智能助手、智能穿戴、智能家居等;汽车服务包括智能车联网、车主服务等。而用户高增长的这几个板块,恰恰是百度的几个主力发展方向。

尤其是增长最快的智能设备,小度几乎可以说是private sector的扛爸子,而小度智能屏与智能音箱在各个电商平台长期霸榜(见下图)。根据许多知名三方机构的数据(Strategy Analytics、IDC、Canalys),小度2021年前三个季度,在全球智能音箱智能屏的出货量排名第一,甚至领先亚马逊。去年小度完成B轮融资,估值达51亿美元,百度仍保有绝对控制权。

(左图来源 QuestMobile,右图截图于京东APP)

2.无题

下面的这一张照片,充满了丰富的细节,可以自成一个意思非常完整的独立章节。

3.财报简述

简单说一下Q4和全年财报。第四季度百度实现收入331亿元,Non-GAAP净利润41亿元,这两项财务指标,以分析师预期而言,都过了市场预期线。

把四个Q全部加一起,2021年总收入1245亿元,同比增长16%。其中百度核心收入(Baidu Core,包括广告业务(搜索/信息流广告)、创新业务(智能云/DuerOS小度/阿波罗自动驾驶)包括952亿元,同比增长21%。而刨除掉传统的搜索信息流广告业务,创新业务(也就是非广告业务)收入同比增长71%。百度智能云、小度、自动驾驶,体现出极高速增长,且是可以货币化反映在收入里的增长。这真是一个无比好的消息。

研发费用为 249亿元人民币,同比增长 28%,主要是由于人事相关费用的增加。归属于百度的净利润为 102亿元人民币。归属于百度核心的净利润为 136亿元人民币,百度核心的净利润率为 14%。

当然整体来看百度的利润率是不高的,原因也很简单,投入大。开支项暴涨的就是研发投入了,2021年一整年研发费用为 249亿元人民币,同比增长 28%,研发强度(以研发投入/收入)达到了顶格的20%,这个水平别说是国内拔尖,就跟美国的big tech刚也不虚的,FAAMG,与Facebook一档,远甩其他四位大爷(亚马逊12.1%,谷歌12.7%,苹果6.1%(这个不得不说苹果的收入实在是太大了),微软11.9%)。

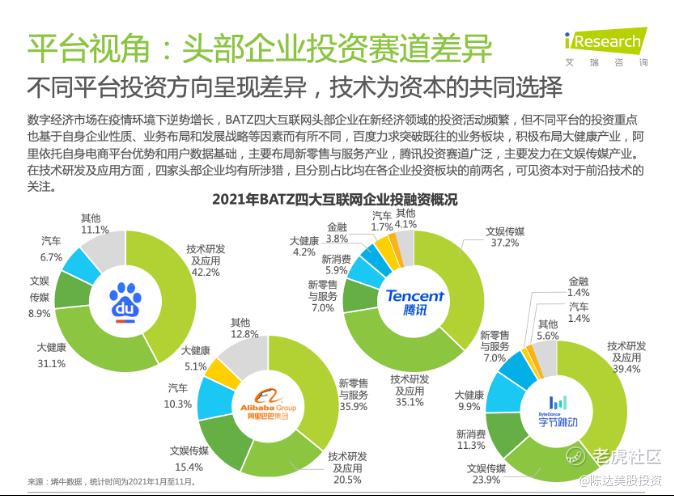

德鲁克曾有一句话奉劝科技公司们,要把今天的资源投入到创造未来中去。而研发强度(以研发投入/收入)一直是百度的长板。当然研发方面程序员工资上涨也是一个潜在因素。不过我们还可以看除了人工成本以外的另一个维度,就是投融资活动在研发里占的比重(见下图),百度在BATZ里也是遥遥领先的。百度的研发投入,是确实非常投入。

(来源:艾瑞咨询)

从数字上云计算(百度智能云)肯定是核心亮点。CFO罗戎在电话会上说Q4百度智能云的收入同比增长60%,达到52亿元人民币;而2021年全年同比增长64%,达到151亿元人民币。这体量已经非常不小。而与其他玩家IaaS占大头的业务结构不同,非IaaS竟占了百度云收入的一半以上。

4.业务重点:百度的韩云亮发育可太快了

我之前在《为什么科技股投资要看韩云亮》一文里,说过针对于投资而言云计算是一个非常好的行业,投资要看含云量。云计算有市场大、玩家少、增速快、利润率高、门槛高,所以大家看到纳斯达克的巨头们,云业务大象跑得比豹子快,成为了移动互联网之后最牛逼的增长火车头。比如微软的云计算,2014年后成为了微软的萎靡股价的大救星(看下面的股价走势,有没有点似曾相识的意思)。

(云时代之前的微软股价,貌似系统原因图片发上来就卡死,反正就是微软2014年前特别萎靡,然后2014年后云计算爆发后股价暴涨)

但我们也谈到国内云计算行业遇到的一些问题。最大的问题是竞争激烈、同质化水平高。占收入最大头的IAAS如果没有软硬一体的研发设计能力,最后都会沦为卖铁,biu biu biu打价格战;而许多云长的客户都是互联网巨头,天生喜欢多云环境,迁移成本非常低,又能把价格压得很低;同质化低的私有云,又需要出动项目团队量身定制+贴身服务,很难标准化+规模化。而PaaS这样平台数据中台业务,相对猥琐发育,尚未成大器。所以比起硅谷大厂,在披露云数据的公司里,无论阿里云还是其他一些公司,目前增长都很难说差强人意。

那么百度云有什么不同?

之前有人评论说,他看好百度人工智能,但是不看好百度云。我的回答是,目前来看,百度的AI和云本质上其实是同一块业务,你不可能在看好百度AI的情况下不看好百度云。

百度智能云增速很高,基数当然有是一个原因;另外百度的智能云有个特点,就是她的客户对象的核心赛道增长得特别快,比如智能交通、自动化工业、智慧城市,无论2B还是2G,都与主要服务互联网的云玩家还不太一样。举个例子,比如国家电网从2020年以来一直在用百度智能云,做设备故障的早期检测,以及估算电力的需求,确保稳定的电力供应。目前百度已覆盖了国家电网全国近90%的网点。再举个例子,在制造业,百度智能云为重庆两江新区提供云计算服务,包括许多顶级的汽车制造商与电子公司。

电商做云是水到渠成,因为就是顺带手做,类似于为了抗洪建的大坝,平日不抗洪,就能匀出去给人打打壁球啊网球啥的,这叫需求决定了供给,无心插柳柳成荫。但百度云的逻辑是反的,是供给决定了需求,是AI投入后对于供给侧的改变,也是其云服务特色。为了自身业务而云与为了云而云,发展上的思路与心态是不同的,前一种先发优势明显,而后一种或许后劲更足,当然这只是猜测。这种势头在微软的Azure向亚马逊的AWS吹响滴滴滴的冲锋号,就能看出来。

百度的AI的研发做了很多年,一直难以货币化,市场认为画饼不可充饥;但将AI接入云中,你会发现AI就彻底有了经济效益。智能交通需要云计算,智能工业需要云计算,智慧城市也需要云计算。比如智能交通,意识到智能交通的巨大前景,李彦宏写了一本书,很巧,叫《智能交通》。我本来以为是代笔,托人问了说还真是自己做的研究自己码的字。另外他还在《得到》上开了个公开课,特别巧,也叫《智能交通》,共7讲。李厂长大概已经可以算得上,智能交通中国分通的通主。

智能交通这个业务就很有想象力啊。第一符合创新政策大背景,监管风险非常低,十四五规划重点强调发展智慧交通;第二智能交通可以货币化自动驾驶(虽然目前在百度业务的分类里自动驾驶(或者叫智能驾驶)是个大类,而智能交通反而是个小类,但你从李厂长写的书出的课也知道,智能交通其实才是那个大词)。而千万订单落地城市从去年的14个增长到35个,并创建北京、广州、上海三大Apollo ParK,;萝卜快跑的订单量进一步增长;智能交通收入一直在快速增长,2021年与前一年相比增长了一倍多。而这里也有一个飞轮效应,越多人用意味越多反馈,越能发现实际技术问题,快速迭代,推动智能驾驶彻底商业化,成为一台印钞机。

另外电话会也预计累计全自动驾驶解决方案和车用DuerOS系统的销售额会在80亿人民币左右,而这些收入也还没有在本次财报里确认,也是未来的一个增长点。

最后说一下另一个比较振奋的消息,比亚迪选择百度为其智能驾驶供应商。百度向比亚迪提供行泊一体的ANP智驾产品与人机共驾地图,不久将实现合作车型量产。BB手一拉,要干特斯拉。

5.亦庄模式与无数个亦庄模式的复制

什么是自动驾驶的亦庄模式?

自动驾驶模式实现问题,之前也谈过很多,基本就两条路,一条是特斯拉FSD式的,软件装在车上,开放道路、无远弗届地跑,收集数据喂养给机器学习;而另一条路可以称为百度式,十二个字:限定区域、特定场景、车路协同,等于给机器学习台阶,先上小学,再读中学,一点点来。并且百度路径特别强调车路协同,用一个意思上不恰当却形象的词,可以叫“封装测试”。

特斯拉的路径能不能跑通与否我们不谈;但以国内路况之复杂,让FSD放开了跑,有点强机器人所难,我个人特斯拉也从来没敢开过FSD。半路杀出一个大爷推臭豆腐小车,机器人哪见过这销魂阵仗。还是要减少一些不可测的变量,降低难度,一关一关打。我个人认为,在限定棋盘上的日拱一卒,是比较合理的方法论。这也是百度自动驾驶与Robotaxi萝卜快跑的思路。

所以亦庄经开区就是一个很好的“封测”现场。开发区66平方公里的面积,够大,大致相当于普陀区、福田区、荔湾区。而去过亦庄的人也都知道她“荒凉”,又平又大,道路四平八直。而因为是经开区,交通,路上不会有骡子和三轮小摩的;又因为是经开区,贡献了北京30%的工业增加值,人均GDP是北京均值的7倍,许多人在那里就业生活,出行需求大,是一个天然的自动驾驶先行示范区。而且从人口年龄看,亦庄人就是最幼齿的北京人,平均年龄不到30岁。年轻人也容易接受新事物。

至于价格,现在是补贴价,未来一定会提高收费,但终局价格,我认为就应该是一公里一块钱。当然这只是说在出行成本侧,智能交通与自动驾驶的最大好处,还体现在增加通行效率与降低事故率。作为软硬一体的路端“自动驾驶系统”,AIR智能道路(AI Road)系统可以将路口通过率提升至99%,并有效减少90%的交通事故。

在国内,自动驾驶的发展,亦庄可以算是个标杆,2018年Apollo开始在亦庄测试无人驾驶,20年开始和北京政府合作建设北京市高级别自动驾驶示范区。历经四年,萝卜快跑已从测试运营发展到全区域近100辆车开放运营,并于2021年开始商业化收费。与此同时,亦庄V2X路口的改造数量也进一步增加。亦庄模式可能形成两个优势点:

1.规模化运营,技术迭代,出现我前文所说的飞轮效应,贴合实际出行场景,反馈迭代,倒逼技术,正反馈发展,这就是所谓的技术飞轮。

2.与竞争对手相比,百度的自动驾驶已经开始拉开了代际优势,之后的商业化也会享受很大程度的先发优势。当然仍然需要日拱一卒,五到十年的发展窗口仍然不可缩短,。2030年的目标,实现100个城市的萝卜快跑布局。

写了很多了最后简单总结一下,百度最难的是之前几年,因为搜索业务被人一眼望到尽头,而AI业务却根本望不到开头,而很多人怀疑百度会不会会就此萎缩下去,慢慢就搜狐化掉。我认为2021年告诉我们一个基本事实,这不会发生。多年前的AI火力全开,开始显示出巨大的商业化潜力。到了收割阿不收货的季节了。无论智云一体也好,智能交通也好,创新业务的高速发展,在C端用户数见顶的互联网行业,让人眼钱一亮。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

转