“硅谷银行暴跌”背后的危机及投资要点

事件

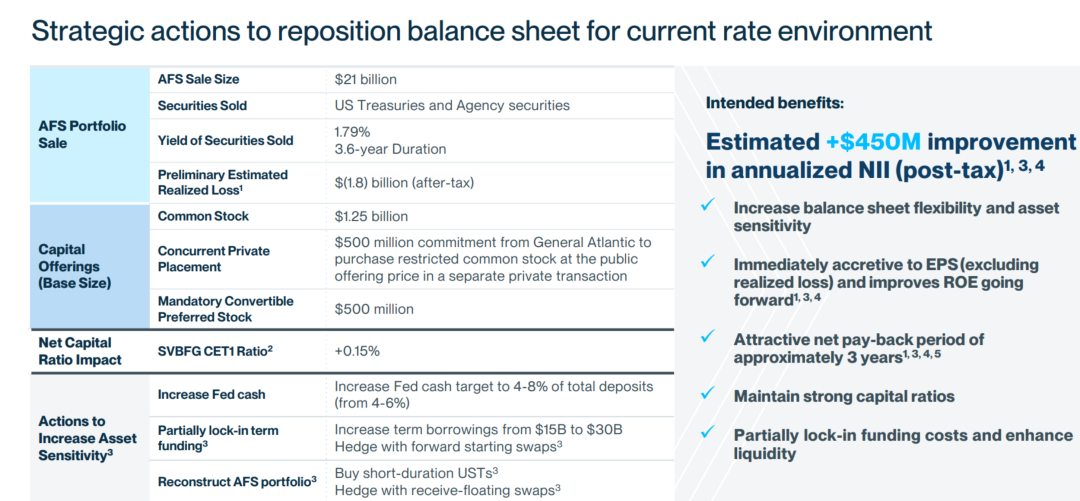

美东时间3月9日上午,硅谷银行发布公告,出售了所有210亿美元的可供出售(AFS)资产,产生了18亿美元的亏损,并寻求通过出售普通股和优先股募资22.5亿美元。

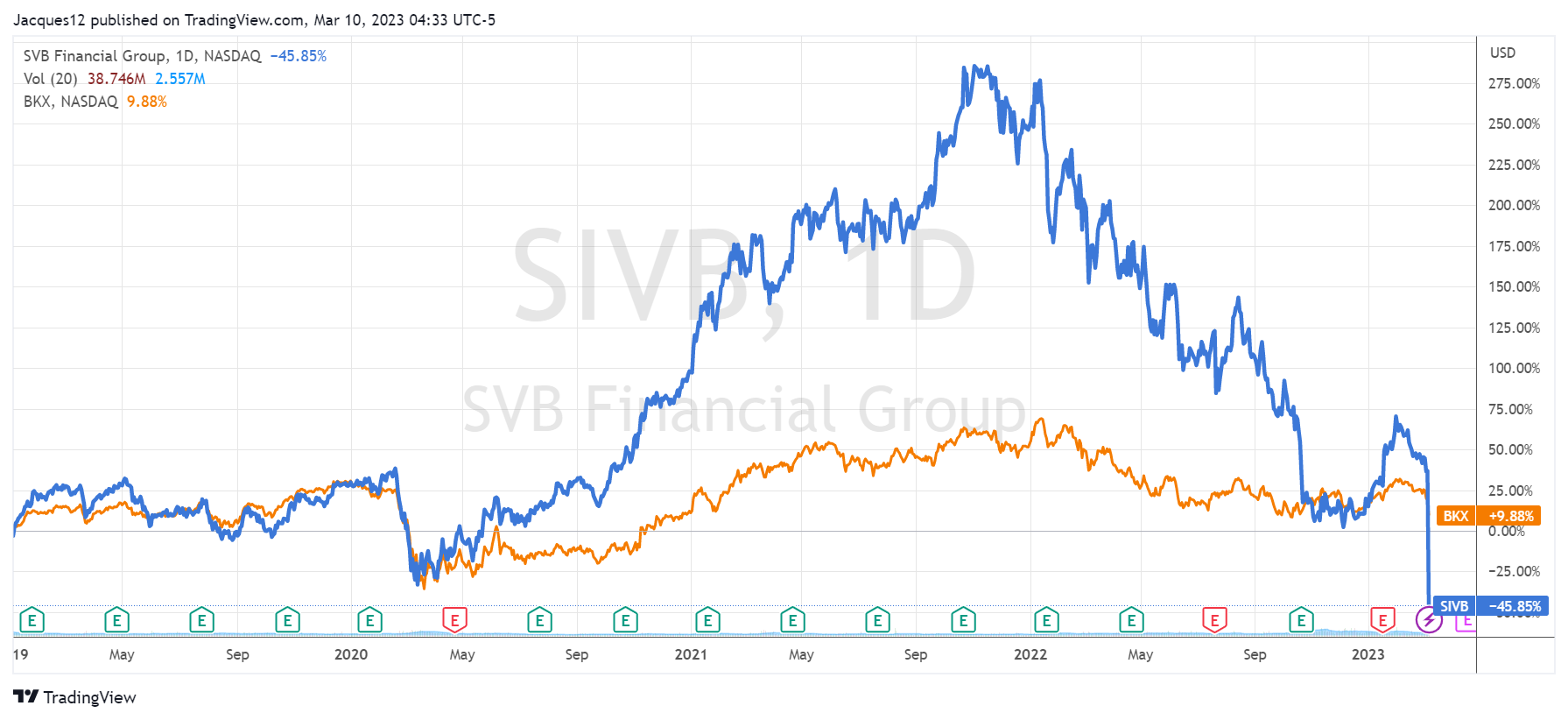

消息发布后,$硅谷银行(SIVB)$ 暴跌60%,创1998年以来最大跌幅,盘后继续大跌22%。同时也带崩银行板块,费城银行指数暴跌7.7%。

成因

硅谷银行的暴跌,是投资者担忧银行存款被挤兑,不足以覆盖当下资金需求的恐慌蔓延。根据公司最新一季财报公布的拨备率、以及准备金充裕度等情况,还并不至于出现破产危机。其本质上是一个流动性的问题。

导致这个问题出现的原因包括:

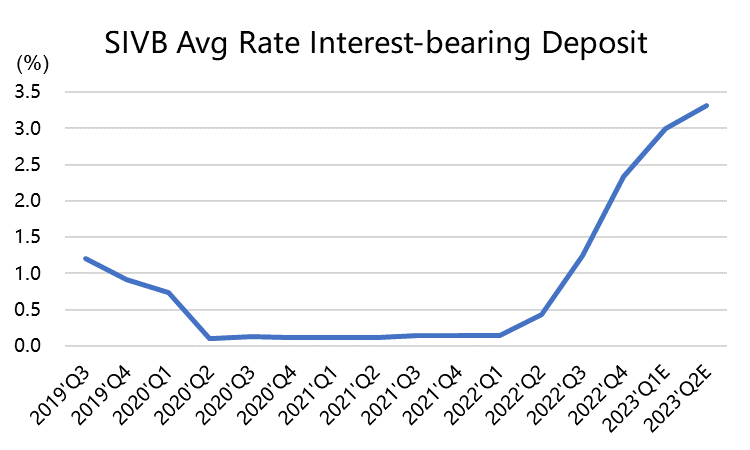

一、美联储加息。美联储在疫情后在相当长一段时间内维持了0利率并扩大了资产负债表,直至2021年底通胀急剧升温,才开始了加息与紧缩的进程。并且,紧缩的步伐相当快,在1年时间内将利率提升至4.5-4.75%。银行在此前量化宽松时期吸收的大量无息或低吸存款减少,转而成为要求更高回报利率的贷款(SIVB的有息贷款平均利率急速升高)。而银行负债端的成本也随着联储加息变高,以致于不得不抛售久期不匹配的可供出售资产来补充资本。

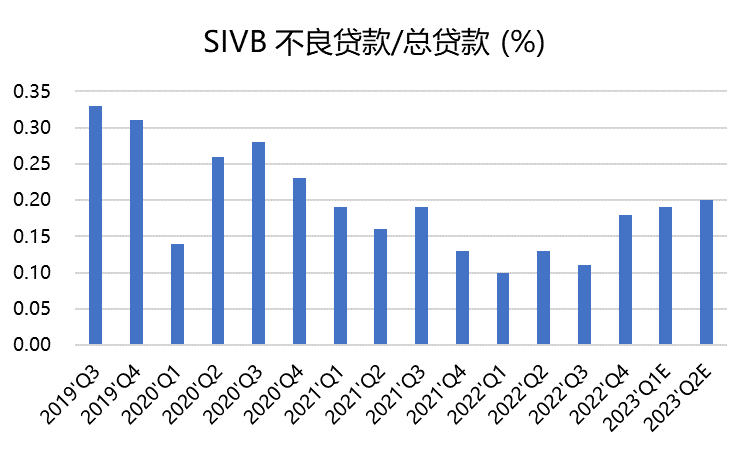

二、科技市场降温。硅谷银行的客户有大量的一级市场投资者以及创业公司,这两年一级市场投资活动减弱使得银行流入资金减少,相应的贷款的信用风险也增加(SIVB的不良贷款率也在升高)。在加息周期,科技类企业尤其对利率敏感,即便公司长期与硅谷银行合作,也不得不出于风控以及投资人的要求,将资金保存到更安全的银行。

三、流动性。资产端和负债端的期限错配是普遍的问题,尤其是在利率变化非常快的周期。SIVB公告中出售了其金融资产组合中的久期更长的美债和MBS(CEO的话是已经几乎出售了所有可以出售的AFS资产),尽管出现了亏损(18亿美元),但是保证了流动性。同时,也重新定位了资产负债表以提高资产敏感性的策略,提高净利息收入并推高资本比率。

投资要点

为什么是硅谷银行?

首先,它是整个行业中与高风险业务联系最紧密的公司。它与科技、医疗创业企业,以及相关的风投企业关系紧密,因此在科技行业繁荣期获得了远高于银行业平均水平的回报率(+55.6% vs KBW -13.6% (2020年);+75.6% vs KBW +35.1%(2021年)),但在2022年出现回撤时也高于行业平均(-66.6% vs KBW -27.7% (2022年))。由于又是地区性的中小银行,波动率就变得更大。

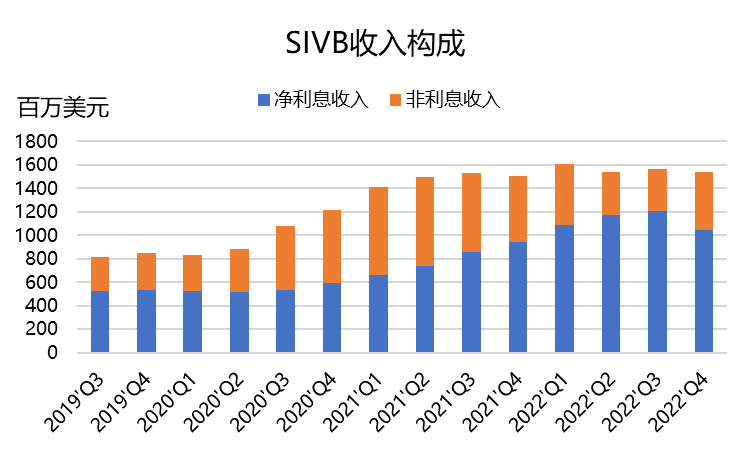

同时,与创业公司上市(包括IPO、DPO以及SPAC)相关的活动减少,进一步降低了它的非利息收入。其净利息收入在整体收入中的占比从2021年Q1的47.2%,上升至2022年Q4的68.5%,因此利率相关的借贷业务在公司经营的重要性进一步提升,公司2022年以来的成长性急速下滑,并且业绩走差。

巧合的是,前一日宣布破产的$Silvergate Capital(SI)$ (代码SI,比SIVB少两个字符)的新闻在滚动播放,不明真相的投资者也有可能产生“银行业出现危机”的恐慌,造成挤兑。再加上彼得蒂尔等投资人、Coatue、USV、Founder Collective等机构都建议从投资者把钱从SIVB取出来,造成“越恐慌越挤兑,越挤兑越恐慌”。

无论是有人恶意做空它,还是原本就应该暴露的流动性问题刚刚付出水面,这都足以让美联储官员开始重视银行业在加息环境中可能出现的问题。

其他区域性银行有没有类似问题?

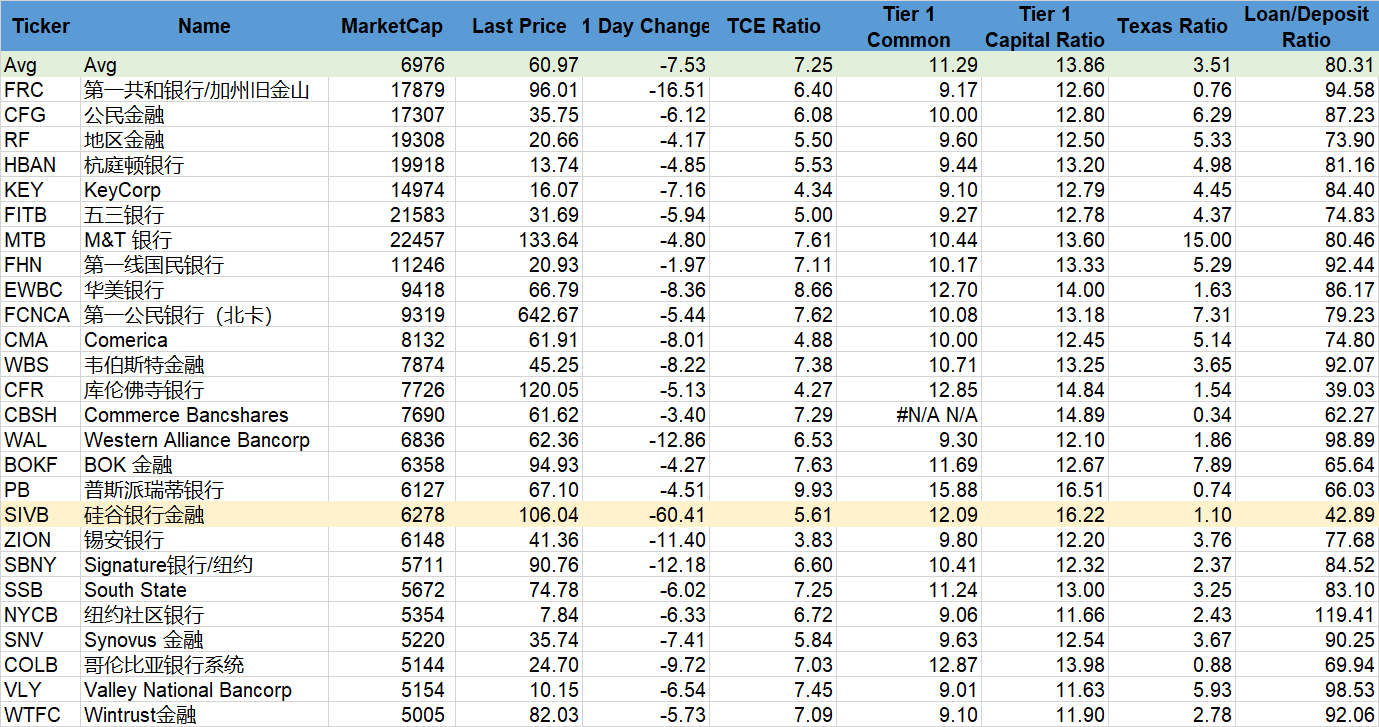

暴跌60%之后的硅谷银行市值从整个区域性银行板块的头部跌至中腰部,但是其1级资产比率15.44%,高于平均的12.14%;普通股1级资产比率12.09%,高于平均的11.29%,有形股本比率(TCE Ratio)5.61%,低于平均的7.25%,贷款占存款比例42.89%,低于平均的80.31%。在整个行业中表现是好的,说明资产情况不如SIVB的地区性银行比比皆是。

当然,其他地区性银行的主要客户并不会像SIVB那那样集中在科技行业,同时,除了资产情况,更关键的还是要看中小银行的流动性储备,也就是说要关注他们资产的流动性情况、即便像AFS这些短期内可以出售的金融产品,也存在因大量卖出而出现价格低于理论价值的情况,流动性折价很容易让更多的银行“浮亏”变“实亏”。

同时,一些有现金管理业务的财富管理公司,也有可能出现这样的问题,例如$嘉信理财(SCHW)$ ,一方面要兑付水涨船高的投资者“存款”,一方面要想办法将这笔钱“同期”配置在收益更高的产品上。那些购买了更高利率金融产品的财富管理公司,在银行出现流动性危机时,也会进一步考虑违约风险,因此这些产品的风险溢价被抬高。

谁是这场危机之后的受益者?

一般来说,加息会提升银行的净利息差,从而增加传统银行的净利息收入。但是过快的加息就会让期限错配的问题集中曝光,流动性危机凸显。同时,高利率不利于企业贷款,改变银行的资产负债表。

对于流动性不足的银行来说是危机,那反过来说,流动性充足的银行,有没有可能从中获利?

像硅谷银行这样,被迫折价卖出还未到期的AFS金融产品,那就一定有对手方捡到了这个便宜。如果它的流动性足够好,那持有至到期就会有额外的收益。流动性充足大银行、大资产管理公司可能会扮演这样的角色。

同时,那些因为中小银行流动性、负债率等问题将资金取出的投资者,也一定会重新选择更安全的银行存入,相比较起来,资本金充足的大银行就会有优势。

接下来就演化成大鱼吃小鱼的游戏。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看

这篇文章不错,转发给大家看看

😄……