【财报分享】雪佛龙 喜忧参半 22FY

大家好,我是石头Stone。今天轮到我最为关注的公司之一,雪佛龙发布2022年Q4季度和全年财报的日子了。财报一发,雪佛龙股价下跌4.44%,拉胯了整个美国原油行业。

关注的能源行业在北京时间2023年1月28日收盘的时候,几乎都出现了下跌,此前刚突破新高的埃克森美孚也是硬生生的拉掉了1.83%。

到底发生了什么事?为什么在拜登口中赚得比上帝还多的原油公司突然出现了集体下跌?我用了一上午的时间,仔细读了这份财报,也跟大家聊聊这家公司以及目前美国原油行业的一些小想法。

重点关注数据

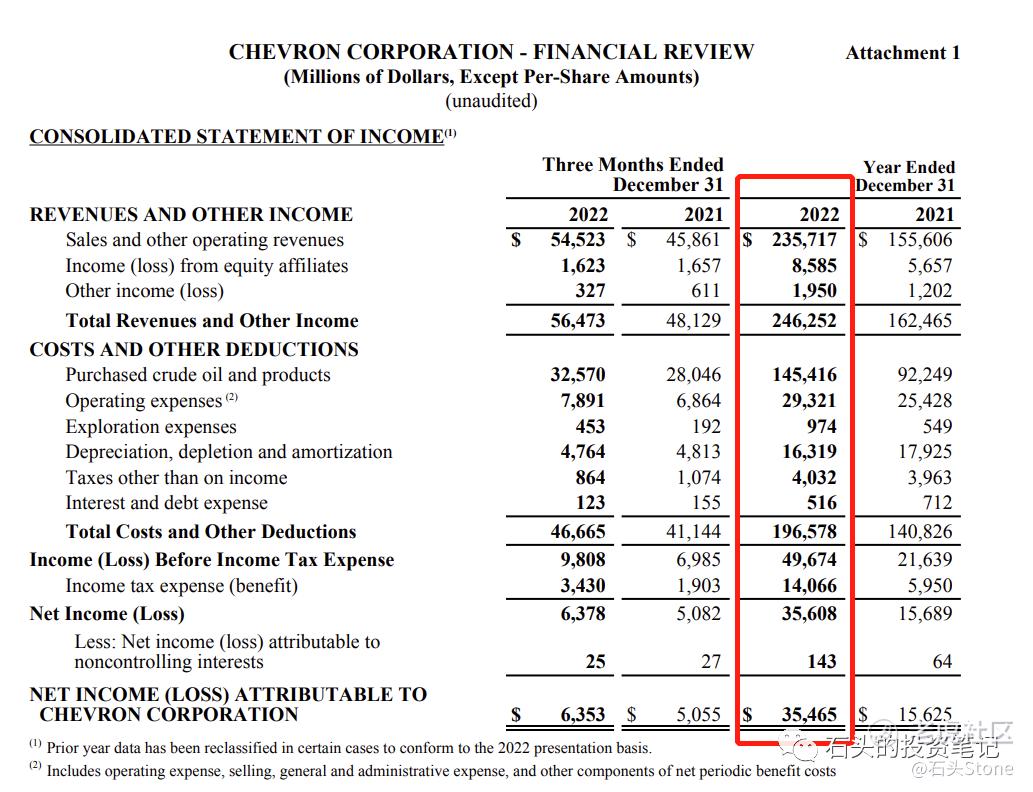

- 雪佛龙公司(纽约证券交易所代码:CVX),2022年第四季度收益为64亿美元(每股3.33美元-摊薄),而2021年第四季度为51亿美元(每股2.63美元-摊薄)。

- 本季度包括11亿美元的国际上游冲销和减值费用,以及1700万美元的养老金结算成本。外汇影响使收入减少了4.05亿美元。

- 2022年第四季度调整后收益为79亿美元(每股4.09美元-摊薄),而2021年第四季度调整后收益为49亿美元(每股2.56美元-摊薄)。

- 雪佛龙报告称,2022年全年收益为355亿美元(每股18.28美元-摊薄),而2021年为156亿美元(每股8.14美元-摊薄)。2022年调整后收益为365亿美元(每股18.83美元-摊薄),而2021年调整后收益为156亿美元(每股8.13美元-摊薄)。

- 2022年资本使用回报率为20.3%

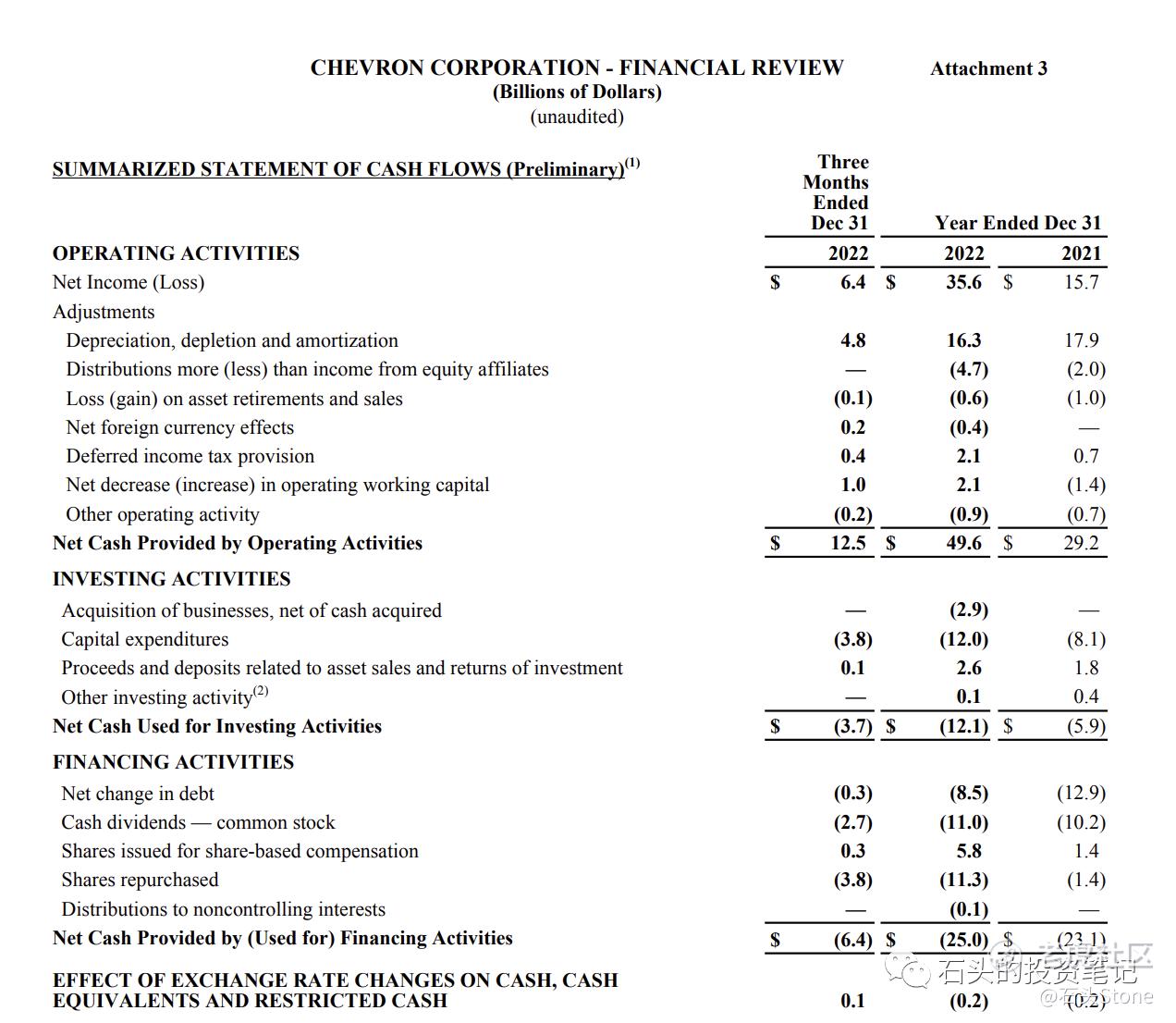

- 2022年来自运营的年度现金流为496亿美元,自由现金流为376亿美元

- 美国石油和天然气产量创纪录

对比2021年的财报,雪佛龙的年利润直接翻倍!3469亿美元市值的公司,营收2357亿,利润355亿美元,利润率超过15%;这个利润在实体行业中虽然不算最多,但也相当可观了。

同时,雪佛龙宣布在4月1日启动750亿美元的股票回购计划,并且提高股息至每股1.51美元。此前美国现任总统拜登多次批评美国石油巨头企业在地缘冲突和美国通胀之际把利润拿出来分红或回购股票,这些石油公司应该把钱拿出来提高石油产量,用以降低原油价格。

在财报中,雪佛龙也对此做出了回应:雪佛龙董事长兼首席执行官迈克·沃斯(Mike Wirth)说:“我们在2022年实现了创纪录的收益和现金流,同时将投资和美国产量增加到创纪录的水平。”自2021年以来,该公司的投资增长了75%以上,美国的年产量增加到120万桶油当量/天,其中二叠纪盆地非常规产量增长了16%。

沃斯继续说道:“在2022年,我们再次实现了我们的财务优先事项:向股东返还现金,有效地进行资本投资,并偿还债务。”该公司在2022年的其他值得注意的财务亮点包括:

- 季度股息比去年增加6%,向股东支付110亿美元。

- 实现资本使用回报率超过20%,是2011年以来的最高水平。

- 进一步加强了行业领先的资产负债表,负债率为12.8%,净负债率为3.3%。

- 向股东额外返还112.5亿美元,用于回购。

“我们还投资增加传统和新能源供应,以满足对负担得起、可靠和越来越清洁的能源日益增长的需求。”沃斯补充道。该公司及其关联公司在2022年的其他重要业务亮点包括:

- 在哈萨克斯坦推进未来增长项目,该公司拥有50%股份的子公司tengizchevron LLP已基本完成施工。

- 在德克萨斯州和卡塔尔的大型综合聚合物项目上达成最终投资决定,该公司拥有50%股权的子公司雪佛龙菲利普斯化学有限责任公司。

- 批准了美国墨西哥湾深水的Ballymore项目,设计产能为75,000桶/天。

- 批准了扩建以色列近海Tamar天然气设施的项目。

- 在德克萨斯州帕萨迪纳炼油厂启动了一个将轻质原油处理能力提高15%的项目。

- 宣布在地中海东部埃及近海的纳尔吉斯区块发现了一项重大的新天然气发现。

- 收购Renewable Energy Group,成为美国第二大生物柴油生产商。

- 与Bunge North America,成立合资企业,开发可再生燃料原料。

- 推进了多个碳捕获机会,包括美国墨西哥湾沿岸的Bayou Bend碳存储项目,并获得了评估澳大利亚近海碳存储的许可。

2022年,雪佛龙还增加了11亿桶石油当量的净探明储量。这些增加的产量将在最后的评估中,相当于今年净油当量产量的97%左右。最大的净增量来自二叠纪盆地、以色列、加拿大和墨西哥湾的资产。最大的净减少来自哈萨克斯坦的资产,主要是由于价格上涨及其对储备的负面影响。该公司将在其计划于2023年2月23日向SEC提交的10-K表格年度报告中提供与2022年储量相关的其他详细信息。

这么多利好,怎么股价在财报发布当日还会跌呢?经过查询财报,发现其中2022年Q4的数据对比年度其他季度,出现了增长变缓的现象。公司将其归结为原油价格下降引起的。

财报显示,更高的支出和疲软的石油和燃料利润导致第四季度收益比华尔街的预期低,雪佛龙第四季度调整后每股盈利为4.09美元,比市场共识预期低18美分。

由于泰国和印度尼西亚的特许权终止,雪佛龙的国际油气产量下降了7%,导致石油和天然气产量全年下降。但2022年美国的产量创下历史新高,其中主要的页岩盆地二叠纪产量增长了16%。

总结

能源一直都是我们生活中不可或缺的,因此投资能源类的公司安全系数还是比较高的,经历了2020天倒贴钱的油价以及2022年的添加石油,2023年的能源公司处在了一种调节平衡的状态,要如2022年般的狂涨或者2020年的无人问津都不太现实。

能源行业大概率会在2023年稳定,未来几天还会有更多的能源公司公布财报。这份雪佛龙的财报可算是喜忧参半,交出了最强的年报,又给出了令人失望的第四季度。

持有能源公司股票的小伙伴们在今年要考虑好是否要继续持有,我个人意见倾向于减仓,未来还有埃克斯美孚、英国石油、西方石油、壳牌等等能源巨头公布财报,如果更多的能源企业第四季度财报让人感到失望,那么也就是该准备考虑出手的时候了,虽然拿了2年多的时间令人依依不舍,但我时刻提醒自己,投资是为了赚钱,而不是信仰。

最后,期待更多的能源公司财报,希望可以交出一个好的答卷。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 黄老怪·2023-02-07本来还想抄底的,不敢了,听你的话点赞举报

- 以肉克刚·2023-02-07你给我指出了接下来的操作思路点赞举报

- 每天只看一次账户·2023-02-07比国内的那些专家水平要好很多点赞举报

- 波king·2023-02-07英雄所见略同,我也倾向于减仓点赞举报

- 杜向峰·2023-02-07要是俄罗斯和乌克兰停战,能源价格才会下点赞举报

- 先救我她有对象·2023-02-07今年分析过的文章比去年勤快点赞举报

- 豆腐王中王·2023-02-07依稀记得当初你跟随巴菲特抄底西方石油点赞举报

- 涨幅帝业·2023-01-30这篇文章不错,转发给大家看看点赞举报

- 一戳一蹦哒·2023-01-305685点赞举报

- 特别存银两·2023-01-291点赞举报

- 紫香檀·2023-01-28好点赞举报