C3.ai: 正在成为下一只Meme股?

ChatGPT从上线到1亿用户只用了2个月,市场的目光再度聚焦AI,只不过碍于ChatGPT还未上市,投资者热情无处安置,以“AI”为代码的C3.AI成为热捧目标。

AI这个代码是如何获得的?

一般公司会在上市、分拆、SPAC上市、更换代码等情况下,提前跟交易所申请“代码预留”,选择和使用1-5个字符的根符号,由市场间符号保留机构ISRA管理。根据计划,每期可预留一个符号。发行人必须合理预期在保留后的24个月内使用该符号。

即便是AI这样具有特定语义的单词,也可以作为上市代码。

而C3.ai显然就很聪明地选择了这个代码,只要它不更换,其他公司就无法再使用这个代码。

C3.AI是一家什么样的公司?

C3.ai是一家企业AI应用软件公司,提供一系列完整集成的产品。其C3 AI应用程序平台是用于开发、部署和操作企业AI应用程序的端到端平台;其C3 AI应用程序是行业特定SaaS企业AI应用程序组合,使全球组织的数字化转型。

C3.AI的客户都有哪些?

目前公司构建了一个由42个企业应用程序组成的系列,为天然气、公用事业、医疗保健制造、航空航天、国防情报等行业提供预测分析。

之所以客户集中在这些行业,而不是软件、消费行业,是因为这些行业的公司(客户)更喜欢使用现成的应用程序,而不是构建自己的AI应用程序。

换句话说,C3.ai提供的产品并不具有普遍的独特,对科技公司以及大型消费公司来说,自研的效率更高,而对其他行业公司来说,买现成的效率更高。

C3.AI的新产品与ChatGPT是什么关系?

公司在1月底推出的C3 Generative AI 产品套件,其中就包括用于企业搜索的C3 Generative AI for Enterprise Search。这款产品将Open AI、谷歌、学术界等组织的最新AI能力和ChatGPT、GPT-3等最先进的模型集成到C3 AI的企业AI产品中。

换句话说,如果ChatGPT、GPT-3等是最核心的算法AI,那C3.AI只是将这些核心加载到自己产品中的“中介产品”。

当然,这些AI应用程序嵌入后的套件,也必然会加速客户在其价值链中利用这些模型的能力。

C3.AI如何进行变现?

C3.ai成立于2009年,最早也是通过售卖软件,而后也跟其他软件公司一样,转向“订阅制”,成为SaaS模式。

因此,与其他SaaS公司一样,客户增长、留存率,获取用户的成本等关键数据,就成了公司变现能力,以及估值指标的基础。

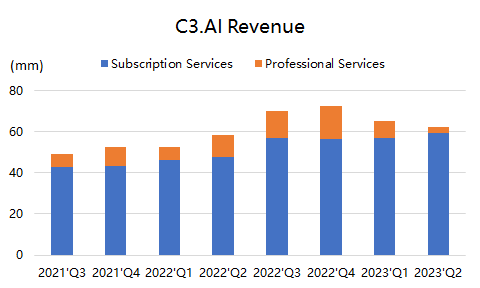

除了直接订阅的基础服务外,公司还有针对于不用公司的专业服务(Professional Service),这部分收入约占六分之一到五分之一。

C3.AI的财务指标如何?

C3.ai从2022年开始,转变了收入方式,从基于订阅的模式转变为基于消费的模式。因此,公司需要不断给用户提供更多组合服务,其出售的单元(Pilot)也是决定未来业绩增长的关键。在截止10月31日的23FQ2,公司新增的13个单元,超过此前预期的5个。

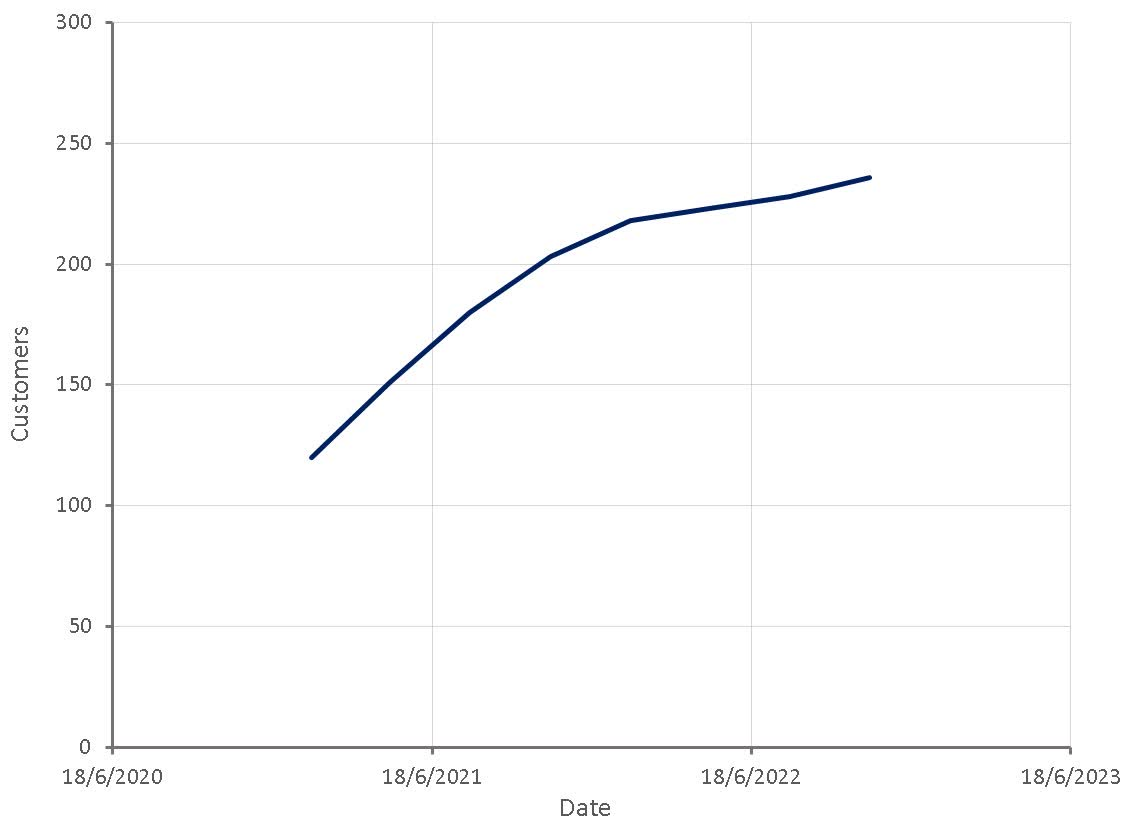

从客户数量来看,23Q2新增了8个客户,达到236个。

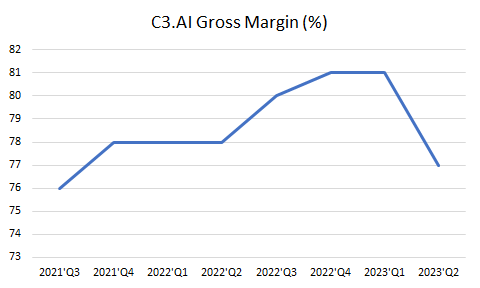

同时,此前试验和试点组合,22年以来毛利润一直在下降,在早期参与阶段确保客户成功所需的成本更高。

营业利润率也在最近几个季度走,出了于定价模式的转变外,销售人员的支出也是关键。由于基于消费的定价模型的过渡,公司的短期状况复杂化,未来几个季度的业绩表现将不稳定。这一趋势预计将在2024年中变得平坦。

C3.AI的业务弱点在哪里?

1、运营亏损,目前没有看盈利希望

大部分SaaS公司都在2021年前的爆发式增长都获得了市场的认可,并被热捧。尽管绝大多数公司都录得不小运营亏损,但只要能有效地产生可能具有粘性的收入增长,这都可以接受。

但是,C3.AI进入2022年以来的月收入增速却一直在下滑,23FQ2的营收同比增长只有7%,而下一个季度更是预期-8%。

23Q2的运营利润率为-118%,其中研发开支约占80%,股票的薪酬占比也较高,因此即便未来股价回升,股东权益也很有可能被稀释。

无论是因为收入结构的变化,还是宏观环境的打击,这样增速显然不能满足市场对一家AI的SaaS公司的期望,因此公司的股价也从IPO后最高200美元跌至2022年底最低10美元。

2、收入结构单一,依赖大客户

C3.AI的客户集中度较高,大约32%的订阅收入来自关联方,其中大部分来自贝克休斯BKR。同时,很多行业的客户与政府的关系密切。

目前,销售团队正在积极向全球300多个客户进行销售,预订多样性继续改善,联邦、航空航天和国防部门表现良好。

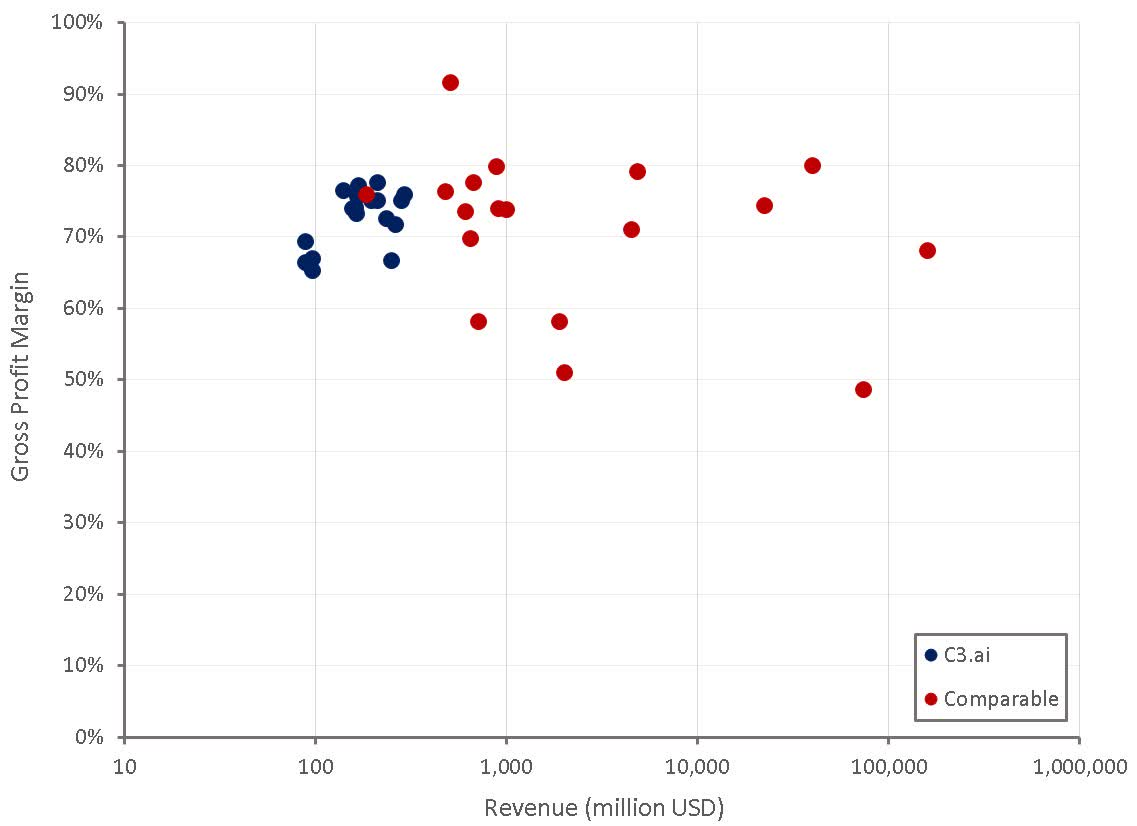

C3.AI的估值水平如何

随着这几天的暴涨,C3.AI的过去12个月收入估值倍数(市销率)达到了13.2倍,远超行业平均的5.1倍。

如果2023财年全年的营收最后在2.6亿美元(对应5%的同比增速),2024年的增速达到30%,营收3.4亿美元,那对应目前30.3亿美元的市值,市销率依然有10倍之多。

所以,不得不说目前这个水平,对AI来说是非常高估的。

C3.AI的短期暴涨意味着什么?

很显然,炒作AI主题是资本兴趣,这与此前的元宇宙、区块链、NFT一样。C3.AI相比较他们,有着更具体的业务,也有相应的技术做支持。

但是免不了最后还是会成为meme股,会经历一波疯狂,各路风险偏好较高的投资者来追逐资本,但是疯狂一波后还是一地鸡毛。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 丹尼尔加·2023-02-07收入结构单一依赖大客户这一点就把我劝退了,抗风险能力弱1举报

- 波king·2023-02-07只要资本持续的感兴趣,C3.AI就不会是短期的暴涨1举报

- 沙漠追光大海逐风·2023-02-07本来还想做个价值投资,被你的贴子说的有点犹豫点赞举报

- 夏禹治水99·2023-02-07具体的全民级的应用到来之前,仅仅是个概念,无论怎么说1举报

- 黄老怪·2023-02-07看到Meme股这个词我就有点激动,去年在这样的股票上面赚过圈点赞举报

- 搞钱树·2023-02-07一万年太久,只争朝夕2举报

- AI行业观察·2023-02-08这篇文章不错,转发给大家看看点赞举报

- 牛牛牛361·2023-02-08估计作者买了做空点赞举报

- amd·2023-02-07超高换手率点赞举报

- SmallOolong·2023-04-07[微笑]点赞举报

- 倪文珍·2023-02-13已阅点赞举报

- 仰望星空一一·2023-02-091点赞举报

- Lydia758·2023-02-07阅点赞举报