阿里健康再创新低:市值跌破1000亿港元,多家券商已下调目标价|老虎财报热评

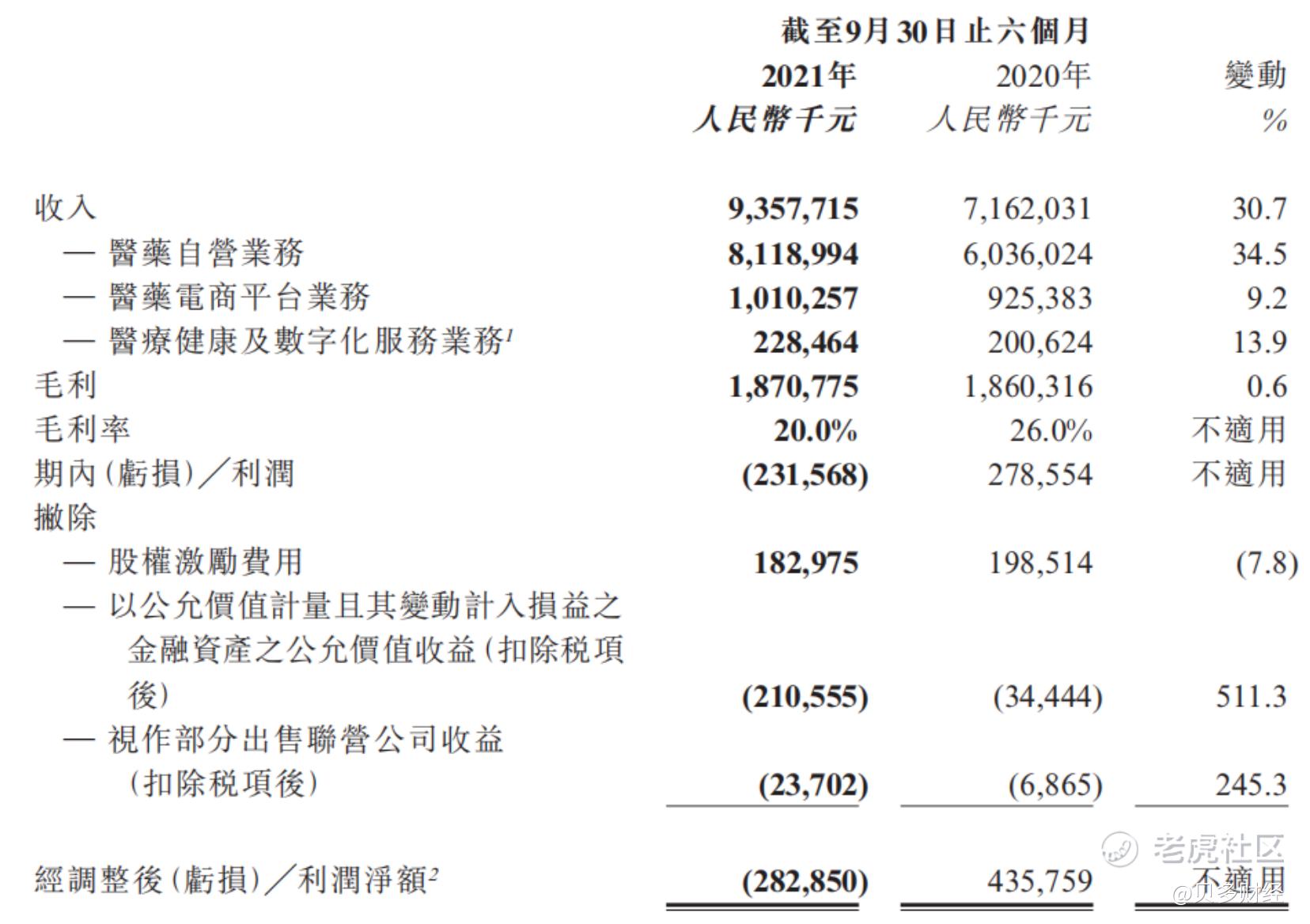

日前,阿里健康(HK:00241)发布2022财年中期业绩报告。财报显示,截至2021年9月30日止六个月(即2021年4月至9月),阿里健康的收入为93.57亿元,同比增长30.7%。

对比来看,阿里健康的营收增速出现了大幅下滑的情况。相比之下,其2021财年上半年实现收入71.62亿元,同比增长74.0%。其中,医药自营业务收入的增速达到75.7%。

在过去的几年中,阿里健康均保持着高速增长的态势。此前数据显示,其2017财年的营收增速曾达到739.4%,2018财年高达414.2%。而自2020财年开始,阿里健康的营收增长率则降至两位数,2020财年、2021财年的增速分别为88.3%、61.7%。

2022财年以来,阿里健康的收入再创新低,仅为30.7%。不仅如此,阿里健康还在2022财年上半年录得大幅亏损,期内亏损约为2.32亿元,而2020年同期盈利约2.79亿元。

2022财年上半年,阿里巴巴的经调整后亏损净额约为2.83亿元,2020年同期经调整后利润净额约为4.36亿元。阿里健康解释称,一系列创新业务、多方面技术研发持续投入以及自营业务利润率降低等是其亏损的主要原因。

目前,医药自营业务依然是阿里健康的主要营收来源。报告期内,阿里健康来自医药自营业务的收入为81.19亿元,较上年同期的60.36亿元增长34.5%,占总收入的比例为86.77%。

2022财年上半年,阿里健康的医药电商平台业务收入为10.10亿元,较上年同期的9.25亿元增长9.2%;医疗健康及数字化服务业务收入为2.28亿元,较上年同期的2.00亿元增长13.9%。

相对而言,阿里健康的自营药房之药品收入表现优异。2022财年上半年,以阿里健康品牌运营的自营药房中,药品收入占比达 64%,处方药业务收入增长 127.3%。

截至2021年9月30日,阿里健康线上自营店的年度活跃消费者达9000万。不过,因为B2C药品销售及处方药的毛利率相对更低,也直接导致了阿里健康整体毛利率有所下降,即从上年同期的26%降至2022财年上半年的20%。

财报显示,截至报告期末,阿里健康医药电商平台向消费者提供超过4000万个SKUs,较2021财年末增加700万个;服务商家逾2.5万个,较2021财年末增加3000个。

截至2021年9月30日,与阿里健康签约提供在线健康咨询服务的执业医师、执业药师和营养师合计近14万人,较2021财年末增加8万于人(包含小鹿中医医生数量)。截至同期,日均在线问诊服务量已超过25万次。

对于阿里健康的表现,瑞信报告称,阿里健康2022财年上半年亏损少于该行预期,管理层相信2022至24年收入可录约30%增长,料2022年下半年毛利率升1个百分点,2023/24年稳定在20%至21%,并预期2024/25年收支平衡。

对此,瑞信维持阿里健康“跑赢大市”评级,下调2022/23年亏损预测37%及8%,2024年则由净利润改为亏损预测,目标价由15港元降至11港元,以反映预期收入及毛利下跌。

美银证券则表示,对阿里健康的目标价由19港元降至15.5港元,但指预计药物消费将在宏观环境放缓时保持韧性,及药物在线渗透趋势持续利好,重申“买入”评级。

同样的,高盛研报指出,给予阿里健康的目标价15.7港元,评级“买入”。相比之下,阿里健康截至2021年11月26日收盘价仅为7.41港元/股,即便相较于瑞信的目标价也存在32.64%的缺口。

11月26日盘中,阿里健康的股价还一度跌至7.34港元/股,创近两年内的新低。相较于2021年2月18日的历史最高点30.15港元/股累计下跌75.66%,相对已然“膝斩”。

而按照11月26日的收盘价7.41港元/股计算,阿里健康的总市值已经降至999.60亿,跌破1000亿港元的关口,相较年内高点蒸发超过3000亿港元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 弹力绳22·2021-11-28总市值 1,000亿 流通市值 1,000亿 总股本 135亿 流通股本 135亿 52周最高 30.150 52周最低 7.340 市盈率 230.93 市净率 5.83 股息 0 股息收益率 0.00% ROA -2.64% ROE -1.18% 每股收益 0.03,跌是有道理的,这数据本来就不好。1举报

- 玉米地里吃亏·2021-11-28看着已经差不多跌出价值了,好动心,总是想抄底。1举报

- 梅川洼子·2021-11-28这个赛道还是比较不错的,不过想要跑出盈利模式也不容易。1举报

- 吴镝镝·2021-11-30这货让我2次割肉,再也不碰它了。立帖为证点赞举报

- 每天只看一次账户·2021-11-28我还是觉得京东健康比较和我的胃口,阿里的好像不对眼。1举报

- 低买高卖谁不会·2021-11-28不断创新低,还是不敢买,等企稳再说吧。1举报

- 太虚幻境666·2021-11-29好点赞举报