所谓投资,也是认知匹配

在正文前,先来讨论今天的一则热点事件:美联航United Airlines$(UAL)$ 航班因为超额售票超载,要求4名乘客改签,而其中1名亚裔乘客急着去看病人,拒绝改签,于是被强行拖下飞机,并造成重伤。

事发之后,我看到许多关于做空美联航的讨论,而$(UAL)$的股价盘前已经大跌超过-5%。

上一篇文章中,我们说炒美股,不是把它当成赌博,而是我对行业的认知的变现。

但是,在认知过程中,是有不同场景、不同程度、不同状态的。

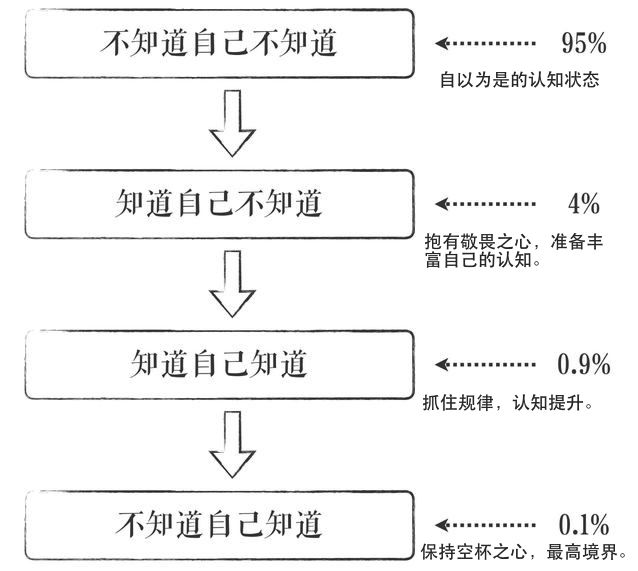

猎豹CEO傅盛在《所谓成长就是认知升级》中描述了认知的 4种状态:

切换到我们投资的场景中,不同的投资人对同一笔投资的多空方向判断、仓位比例选择都取决于各自的认知。

虽然认知不可量化,我依然将对投资线索的认知区分为:“强认知” 和 “弱认知”。

什么算“强认知”?什么算作“弱认知”?

在这方面,我见过最普遍的错误是,很多 “弱认知” 被当成 “强认知” 择以重仓操作,甚至上杠杆。

在心理学上,这是认知偏差。

在投资中,这是仓位错配。

强弱不明,轻重混淆。

如同打德州,顶对弱Ticker 的牌打到 All in,不论结果输赢,都算是没打对。

这是一个信息爆炸的社会,每周、甚至每天都有重量级事件,小道消息满天飞,我们很容易遇见各种各样的”潜在”投资线索,比如今天的美联航事件。

如何辨识一则消息对于我们的投资是否真实有效?如何决定一条投资线索变成真正的操作?

是放弃?是轻仓小试,还是重仓?

首先,我们来举例

常见弱认知例子:

- 阿里控股东南亚第一电商Lazada

- 身边的朋友都觉得网易考拉特别好用

- 社区虎友说在淘宝买到了假货

常见强认知例子:

- 王者荣耀月流水突破30亿

- 携程合并去哪儿

- 谷歌退出中国

当谷歌退出中国的时候我做多百度,对我来说,属于强认知。从业多年,对百度这个公司基本面和搜索行业格局都非常清楚,可以预期这件事对百度市场份额的影响,从而完成未来财务模型的定量区间估算,以及有效的股价区间。因此,我在这个投资线索上给予重仓。

再比如,做空黑莓对我来说就属于弱认知,我只是觉得黑莓手机体验很差,智能机市场会输给IOS、安卓,我缺乏更多的论据和数据支持,也难以判断是否会发生并购等事件引发估值巨变,操作时机也难以抉择。因此,我对这个投资线索就只能小仓位尝试,或者干脆放弃。

在公司分析中,有时候自以为很重要的信息并不是真的很重要,比如网易云音乐、网易考拉都做的很好,但这些产品的定性或者定量变化在网易的投资分析中暂时属于弱认知,因为网易目前的核心业务是游戏,收入支撑也是游戏,游戏的排名、热度、收入才是强认知的投资线索。

我们经常看到BAT投资了XXX公司,布局了哪些领域,首先要判断这些投资布局对核心业务是否有贡献。比如百度无人车在美获准路试,这属于百度对未来防御性项目布局,对当前的股价或估值无法产生可定量的影响,那当前这就属于弱认知。

2015年10月,携程合并去哪儿就是强认知事件,因为二者业务趋同,是OTA中老大老二,在此之前携程拥有OTA行业40%的份额,而去哪儿占有30%,二者合并就是一同天下的格局。

特别想说一下,我看到有虎友,由于自己在京东买东西送货晚了,或者在携程买了机票退票过程不顺畅之类的客户体验问题而做空这个公司。这属于典型的弱认知。面对体验问题,首先我们要区分这是个别现象还是规模问题,这里需要足够的样本支撑。再定义这个问题是否对当期业绩有影响,还是会长期业绩有影响,以对应你的仓位周期以及仓位比例选择。

强弱认知的混淆很多时候是因为某个时期刚好投资线索不多,仓位较轻。就像打德州的时候,拿了很久的 27、36之类,突然来个 A4,觉得手痒,就上场了。上场后,遇到不利牌面,还总抱有侥幸心理,放不下。

作为猎人,我们要有耐心,同时出手要和猎物匹配。不要因为当前仓位轻,遇到弱认知线索,也下重注。一定要根据这个线索本身的强弱理性判断。

人生亦如投资,如果你现在把大量的时间和精力放在弱上升通道,弱兴趣,弱天赋的领域,这也是一种仓位错配。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

知道自己知道

知道自己知道

不知道自己知道

南无阿弥陀佛卐卐卐……