央妈的更年期烦恼

前年央妈的动作有些频繁,双降的频率有些高(六次降息四次降准),还折腾出了个抵押再贷款什么的,让网络上一些营销公众号弄出了个七万亿的大新闻来。配合国内媒体一贯的凑热闹不嫌事大的风格,瞬间感觉马上要洪水滔天了。

各种指责乱放水啦,稀释民众财富啦,最后的买房机会啦,股市大牛市这才真正开始啦,中国版QE啦,诸如此类的公众号语不惊人死不休满天飞。

那这一连串专业术语为基础的新闻,到底是什么意思?老说的降息降准到底是何物?对市场有何影响?

我想通过一个关于M2的小故事(拖欠了大家很久的一个深坑)来梳理一下。

故事不是我原创的,声明一下原著权属于复旦大学韦森教授。

首先,假设在西北某地区有一个封闭的山寨,在山寨中生活着一群人。这山寨中,唯一能进行交易的物品是一种同质或者说完全同样的和田玉。

这山寨也有一个慈善、中立、宽容、大方的好心寨主,他没有任何个人利益追求,上帝交给他唯一的天职和任务,就是使山寨的所有人幸福。我们也假定这寨主相信市场,促进市场交易,故他让一个叫“国银”的大叔来分管这山寨内部贸易的货币流通事宜。但这国银没有任何钱,而寨主发现市场交易发生国银需要钱玩转市场交易时,就按需求给他一种叫“货币”的数字玩意。

这里假设的一个没有任何个人利益追求的人,当然是理想化假设,不影响我们要说明的事情。之后我们再讨论,如果货币当局不是独立而超然的,受影响,有明显的利益倾向,会有什么变化。

我们权且先看下去。

假设设定好了,就让他们来玩第一个市场游戏吧!

在交易的第一个回合,假设一个叫“卖一”的人挖掘出了一块和田玉,他要出售,而正好遇到一个叫“买一”的主,经讨价还价,卖一和买一同意以10元价格来买卖。

但是,买一没有一分“钱”,于是他找到了国银,国银也没钱,就向寨主要来“10元”的钞票,并接着把这个钱贷给了买一。

于是,买一就拿来这贷来的10元“外生的钞票”给了卖一,卖一接着则把这10元卖出和田玉的钱存入了“国银”那里。这样,第一轮交易就结束了。

结果是:买一得到了一块和田玉,国银贷款给买一10元,卖一卖出的10元钱又存入了“国银”手中。到最后,国银竟然把他给出的10元数字或10元钱收了回来,没多,没少,但却使市场交易发生了。

这里不必计较寨主的钱哪里来,我们假设已经发展到了信用制货币,不需要贵金属作为基础,其实有没有贵金属作为基础,故事差不多。

第二轮,有个叫卖二的人也发掘了一块完全同样的和田玉,也恰好遇到了一个叫买二的人要出10元的价买他这块玉,但买二仍然没钱,也跑到“国银”那里去贷10元钱,而国银手中恰好有卖一刚存来的10元储蓄钞票,于是就把这钞票贷给了买二。

买二贷到款,立即给了卖二,卖二又立即把卖玉的收入存到“国银”那里。交易结束了,买二得到了玉,卖二得到了10元钱。

但在国银那里却积累出了20元的储蓄数字。

这里就有意思了,同样的交易发生了第二次之后。我们发现寨主一共只印了10元的钞票,而这个时候,卖一先生和卖二先生,账上都有10元。

如果卖一先生和卖二先生,同时去银行取现,都只取6元的话,银行就没有现钱可支付了。

传统上,我们认为银行吸收存款,给储户利息,并且以更高的利息贷款给企业或者个人,如果每一笔款项都能收回来,并不会造成任何现金上的兑付问题。不曾想过,现金的总量和所有可支配的钱的总量并不是完全一致的。

神奇的是,谁都没做错什么,银行的钞票不够用了。

第三轮,一个叫卖三的人也发现了同样的一块玉,又卖给了买三,买三也从国银那里贷了10元,卖三又把这卖出的10元存在国银那里。

这三轮交易发生后,结果是:买一、买二、买三各得到一块玉,但各欠国银10元贷款;卖一、卖二、卖三各在银行里有10元储蓄,这30元储蓄。

用现在经济学的时尚术语来说,就是“M2”,且是由交易过程所“内生出来的”广义货币,但“国银”那里最后是个什么格局呢?有30元的负债(卖一、卖二、卖三的储蓄),他同样有买一、买二、买三的贷款债权。

用现在的时尚术语来说,在国银大叔那里积累下来了30元的M2广义货币。结果,寨主只给了国银10元钞票,但大家玩了一圈生产货币游戏,竟玩出来30元存款的“广义货币”!更奇怪是,在国银那里,仍旧有10元的现钞,虽然内在于30元的存款中,但可以再随时贷出去。

这里不扣技术细节,简单说一下几个基本概念,力求好懂,不求精确。

M0 =流通中的现金

M1(狭义货币)=M0+企业活期存款

M2(广义货币)=M1+准货币(定期存款+居民储蓄存款+其他存款)

我们刚刚看到的,卖一卖二卖三账上的利润款,没具体说明是定存还是活期存款,这在我们要说的事情里不重要。重要的是,存款也是钱,我们通过存款转让是可以买东西做交易的,无论是直接把银票给你,还是支付宝微信支付。只要能做立马实现交易的,我们都可以成为货币。

这里大家看到的这个三轮的故事,可以发展成无数轮,那银行存款的数量会如何呢?理论上说是无穷大的。

这当然是不可以发生的,故而有了个叫存款准备金的制度。

这个制度是啥意思呢?如果银行获得了10元的存款,那银行并不能向上面故事里的银行一样,再把10元,全部贷款出去,如果存款准备金制度规定的准备金率是20%的话,那么就最多只能再贷款8元出去。

8元贷款出去,卖n将8元存入银行账户,那之后就不能把这笔8元的存款全部放贷出去,而是最多放6.4元,以此类推。

那就算无限轮的商业获得,银行的存款数量也不会爆炸到宇宙边际,我们假设银行每次都用足额度,则银行能创造出来的货币总量也是有限的。

这个极限值就是我们在高中时候非常熟悉的无限等比数列求和。

相信大家对这个都很熟悉了,q 作为比例,越大则分母越小,整个和就越大。也就是准备金率越高,我们的货币总量就越小,准备金率越低,银行能折腾出的货币总量就越凶猛。

q等价于(1-准备金率),所谓双降,其中一降就是降低存款准备金率,也就是增加这个q。

关于M2大影响因素其实有很多,不光是这个存款准备金率,公式就不推导了,网上随便都能找到。

其中k是指存款比例,也就是有多少钱你愿意存在银行里,我们刚刚看到了创造货币的是商业银行,它创造货币是要有人存,它才能贷的,如果我们不存的话,就没有然后了,这个数越大,银行创造M2的能力越大。

t 是定期存款比例,r 是存款准备金率。这个小写的m2又叫做货币乘数,指的是商业银行能把最原始的那10元现金折腾出多少M2来。我们把最初的那10元叫做基础货币,或者叫做高能货币,它是根子,存款可以看作它派生出来的东西。

到这里,我们发现,原来商业银行的放贷行为创造了货币,而央行能做到是规定存款准备金率来调节货币创造的速度和总量。并不是单方面的,央行要决定,我要使得货币总量在哪个数字上,我就让印钞机转动多少次。

降低了存款准备金率会扩大了货币乘数没问题,但通常银行并不会用满准备金率,会给自己一些余地。那如果经济情况糟糕,银行坏账已经泛滥,天天想着怎么把账多要回来一点,央行虽然降低了存款准备金率,也不见得会大肆放贷,这样货币供应总量会增加能确定吗?

可见,存款准备金率调整的是商业银行创造货币的上限,而非精确投放了多少货币。有些“专家”把公式一代,按照之前的数据一乘,得出市场上将会多出来多少货币的供给。这种算法是假设了全国所有的银行的行长全都是饥渴难耐,早早就用光了所有额度,恨不得把所有的钱都贷出来,一分不留。

我们再看到诸如这次双降释放多少多少货币的时候,就晓得是怎么回事了。

我们再看最近央行的抵押再贷款的政策,也就是网络上有些大V高呼7万亿超级QE的那个政策。这个政策的意思是,银行将自己的资产,质押给央行,然后央行给一笔贷款给银行。

啥意思呢?银行手上有笔信贷资产,能收账的,这钱得以后慢慢收,现在可以先把这个资产抵押给央行,央行给笔现钱,可以再去折腾。如果你折腾坏了,抱歉,央行是不会亏的,你这个信贷资产就归央行了。如果折腾好了,等于盘活了存量。

好,道理一样的,如果银行自己的坏账率已经触目惊心,不愿意再多折腾了,央行表示大家可以抵押获得一些现金补充,银行做得小心翼翼,货币的投放量会激增吗?

银行是不是一定会恶狠狠得用足这个政策呢?除非想钱想疯了。能算出7万亿的,一定是一个能洞穿全中国所有行长心思的神人才有此把握的。或者这人觉得全天下所有的银行行长和他一样,要恶狠狠,杠杆能有多高就推多高。钱自然会哗哗得流入。

所以说到这里,存款准备金率和抵押再贷款,是央行释放流动性没错,可主动权和最后的效果,并不是央行单方面决定的,而是看银行的意愿,这和QE是两码事情。

一个愿打,一个原挨才行,一个手摸过来,另外一个得半推半就,最后得从了才行。

再说利率放开这政策,我们把利率也降下来了,一般认为是利好资产价格,因为借贷便宜了吧,鼓励大家去借贷从事经济活动。

在经济一片蓬勃的时候,利息变低了当然是大快人心;可经济在下行呢?任何贷款做生意都是冒风险的,不是你给大家贷款,大家就都一定会拼命贷款的。价格变便宜了,但顾客不要了,降价未必意味着生意会变好,有时候降价恰恰是说明生意不好了的征兆。

降低利率是否能带来经济的更加活跃,这不是央行一厢情愿的事情,得有赚钱的项目才行,否则降低利率后资产慌,有钱没地方投,再降低资金成本又有何益呢?

降低存款准备金率,降低利率,推行抵押再贷款等等制度,刺激经济的目的不假,但效果如何,释放的总量如何,不是央行能单方面算出来的,得看市场买单不买单。

QE 是另外一种办法,和降低存款准备金率和利率不一样,美联储的QE是在利率已经是0的基础上搞的,降无可降(后来欧洲的同行们表示你想象力还不够丰富)。QE的做法是央行直接进入市场,购买国债和MBS(资产抵押债券)。

这种做法是直接向市场注入流动性,央行印钱买东西,不经过银行的。所以这个量是自己控制的,自己可以决定的,比如每个月买850亿美元。这和银行得到更低准备金自主决定放多少,银行是否将自己资产抵押获得贷款是不一样的。QE的量完全是央行自己定的,是精确量化的。买850亿美元,就投放了那么多。

才不管你觉得经济好不好,投不投,我就买买买了。

有钱,任性!

当然这是玩笑话了,QE是有退出机制的,并非是小孩子耍性子。我要指出的是,流传甚广的,指责我们亲爱的央妈大放水,搞更凶猛QE,从而号召大家赶快去炒房炒股的说法,是没有常识的,而且背后是有目的地。

站在一个不需要负责的位置去指责央行放水不负责任是很轻松而且非常有道德优越感的,主流媒体上的“经济学家”们也通常用这种近乎“政治正确”的办法来快速获得良心经济学家的称号,摆出一副为民请命的架势,作为娱乐发泄当然无害,但如果你是一个把自己真金白银放到市场里交易的投资者,就要当心了。

我们国家的央行的操作和决策,是非常保守和谨慎的,远比绝大多数投资者理性冷静,也远比电视微博上的经济学家国师们小心而专业。当然,我并不是说央行没有任何问题,事实上,我看到央妈正面临一系列重大挑战。

目前最大的问题是,外汇储备的快速下降,造成原来央行投放货币的基础中的最重要一块,面临重大的调整。原来我国一直双顺差,贸易和投资都是顺差,造成了大量的外汇储备盈余,它们是发行基础高能货币的重要抵押物。

为什么美元值钱?因为美元能换石油,有强大的美军做后盾,为什么人民币有价值?因为人民币兑美元一直升值,最不济,也可以换成美元回老家。

而现在外汇储备以非常快的速度往下掉,那M0的重要依据不在了,要想维持不通缩的局面,就要寻找新的基础货币投放方法(再抵押贷款),和扩大货币乘数(双降)等,本质上是洪水滔天的不负责任乱放吗?我看是忧心忡忡怕通缩。

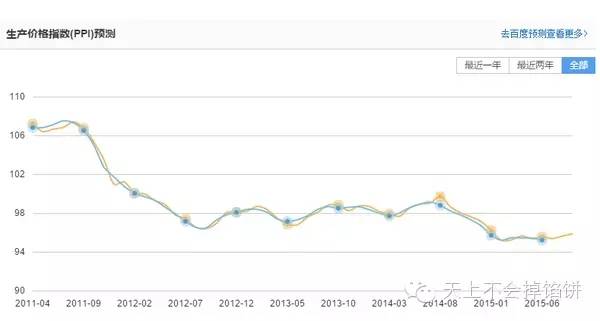

下面是工业品出厂价格指数的走势:

要担心的恐怕不是洪水滔天,而是跌跌不休了。

央妈一直靠外汇占款来做货币发行基础,现在面临严峻挑战,就好比面临更年期的女性要突然适应一种全新的生活一样,烦躁不安,忧心忡忡,心神不宁。

关于货币,还想说很多,篇幅已经超过了,既然已经谈到了货币供应,下篇有空扯扯房产的问题。前两天在深圳,深圳的朋友惊呼去年暴涨的深圳房价,大概有翻了一倍。

一大群人马上以非常专业的口吻分析人口流入速度,土地供应政策,租售比等等。当然啦,最后的话题还是转向某某豪宅价格有多离谱。

分析价格似乎总是以供需来做。可决定一样资产的名义价格的,除了供需之外,还有货币这样一个重要的因素总是被忽略。

我问在深圳生活的朋友,是去年深圳涌入的人口整整翻了一倍,还是深圳的房屋一夜之间倒塌了一半?

得到的答案都是否定的,一个理论解释得了历史现象,未必就是对的。然而如果一个理论连历史现象都解释不了,则根本没有资格谈下一步预测。

任何价格都是汇率,我们谈论的所谓价格是 “房屋产权/人民币” 汇率。很多朋友抱怨我说,听我建议配置美元后没什么生息办法,很难受。人民币汇率贬值后,这样的心情有所缓解,但依然不爽。

这就叫“货币幻觉”,人们总是以货币数字的多寡来计算自己的财富,殊不知大宗商品的跌跌不休,已经意味着持有货币者是盈利了。

财富意味着你对这个世界物质和服务的索取能力,而非数字。当你持有美元,而“石油/美元” 汇率下跌时,你能向世界索取石油的能力增强了,本身就是财富的增长。而盯住数字是没有意义的,因为数字是会骗人的。大家都喜欢听通货膨胀,政府偷走你财富那一套( 就是告诉你有货币幻觉这回事),可依旧喜欢沉浸在货币幻觉里。

已经太长了,留些以后扯。#必知的金融真相#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。