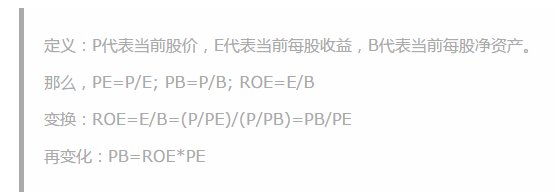

关于PB、PE、ROE的估值再讨论

对于公司来讲,ROE越高越好,PB、PE越低越好,那么ROE/(PB*PE)也就越大越好。

制定ROE/(PB*PE)的估值模型,是不是很牛逼呢?

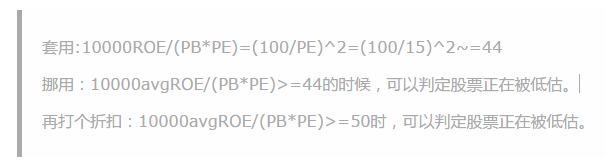

牛逼以后,我们会发现在每股收益、每股净资产、股价都是当前即时数据的情况下,估值模型10000ROE/(PB*PE)原身竟然是(100/PE)的平方。

这他妈的又回到了PE估值?不能放弃啊!所以,有一点我们要考虑,就是上述模型中的PB、PE、ROE都是当前即时数据,那么,如果我们将上述ROE换做过去5年平均ROE,是不是能够解决掉模型不能作用到当前PB的问题呢。

这里,我做出牛逼大胆的假想。

我就先当这个牛逼可以,那么分值多少,代表股票正处于低估呢?

假定企业停止增长,20倍的PE经常被市场认为是合理估值,那么0~15倍PE可以看作企业被严重低估。以15倍PE作为股票被低估的判断条件。

牛逼就在上面了,不能吹的问题也有,就是“10000avgROE/(PB*PE)”能够通过历史ROE排除掉当前PE对模型的单一影响,并能将PB的影响考虑进来”是我假定的,这点必须注意。

最后,买入你所了解的股票,再牛逼这点也不能忘记。

注:个人研究,水平有限,虽确认多遍,客观错误也在所难免,更不用说主观错误,欢迎指正。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

31

举报

登录后可参与评论

- 九格·2017-02-17感觉这个方法很难应付高增长股,尤其科技类那帮神经病点赞举报

- 应笑我·2017-02-17表示看不懂,点赞举报

- 1006·2017-02-17历史数据那里可以找到呀1举报