【财报前瞻】GMV三年内超京东?拼多多这次财报能证明吗?

#拼多多财报怎么样# 之前那个帖子太长了,发完感觉已经不是财报前瞻,再单开一个帖子。

明天盘前拼多多$(PDD)$将发布18Q4财报。

上市这短短半年,拼多多经历的争议很多,股价也动辄有大变化。

但是如图,11月至今基本趋势是上涨,而且是不管怎么都涨:

- 11月15日遭美国机构发做空报告?涨。

- 1月22日限售股锁定期到了?涨。

- 2月6日宣布要增发10亿美元?先跌一下再涨。

简直打不死的圣斗士星矢…

最新情况是3月初瑞银出了一份30多页的拼多多研报,引起了几乎所有投资者的关注。

首先,瑞银的核心观点是作为2.0代电商,拼多多已经成为中国第二大电商平台,并且仍将延续高速增长。

它的具体预测是这样的:

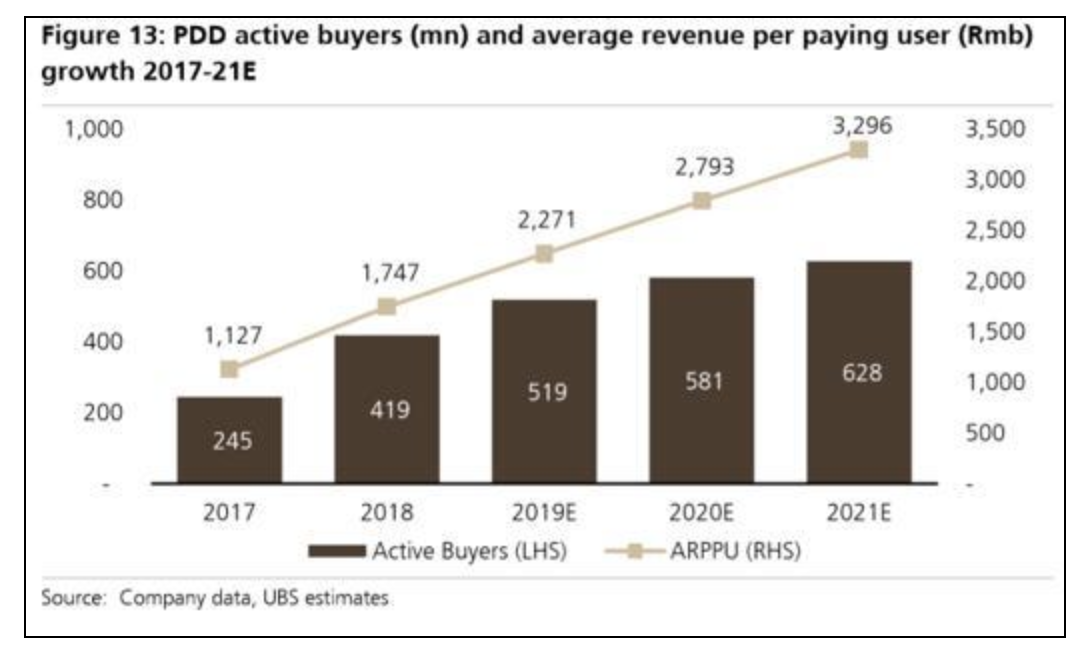

2021年,拼多多的年活跃用户将达6.28亿,与阿里巴巴集团$(BABA)$2018年底的用户数持平;年GMV将赶超京东,达2.07万亿元。

2023年,拼多多的用户年平均消费将达3823元,超越以高客单价为代表的京东$(JD)$当下的水平。

如图,就是预测拼多多在未来三年内都保持非常高速的增长,不仅如此:

瑞银预测,2020年,拼多多仍将维持远超互联网平均水平的利润率增速。

他们的理由如下:

1.大环境上中国的电商市场还在蓬勃增长,足够阿里和拼多多在接下来一段时间内共存。

2.拼多多有极高的知名度,但是很多人从未尝试过用它,因此增长潜力大。

3.现有的用户留存率高,同时消费频率在提升

瑞银援引极光大数据表示:拼多多APP的7天保留率,高于所有竞争对手。QuestMobile数据则表明:拼多多APP的30天保留率,较2017年底提升了11%。

瑞银调查结果显示:拼2017年,拼多多用户的人均订单数为17笔,2018年,该数字已经攀升至27笔。

4.拼多多并不是只在淘宝京东没碰过的地方挖掘,它实际上是在正面的高度竞争中实现了强渗透。

5.拼多多正在极速丰富SKU种类,打造新的竞争力。

6.拼多多的广告ROI显著高于淘宝(优势来自分布式AI广告技术,高效匹配供需),因此可以吸引更多商家,持续提升产品质量。

简单来说,瑞银预测拼多多这匹马,将在未来三年这么长的时间里,又跑又不吃草(高速增长同时保持高利率),逻辑是:

A.不需要和阿里京东你死我活

B.很多人听过它却还没用过它→为什么以后会用?→因为数据显示它能留住用户、提升消费频率,而且还是在和阿里的正面竞争中做到的。

C.它还在从商家和用户两方面不断增加竞争力。

而对于它被人诟病的假货问题,瑞银认为拼多多已经在打假上取得了长足进步,现在声誉不好主要是“薄弱的公众沟通能力”导致,“让人想起过去几年的淘宝”。

长远来看,拼多多推进的C2M模式,以及商家产品持续高速扩容所带来的高强度竞争,可以解决山寨和假货问题。

综上,所以不管以前市场关注18Q4财报什么要点,反正这份报告一出,现在目光都聚集到了:

1.MAU、GMV、商家数、SKU是否保持高速增长?

2.用户留存率如何?消费频率如何?复购率如何?有没有提速或下跌的迹象?

3.广告效率如何?如果走的是精准匹配的路子,要做电商界今日头条的话,那么研发支出的趋势如何?

4.和阿里的竞争情势究竟如何?瑞银实际上是表示“拼多多在淘宝、京东面前的竞争力比很多人想象的要高”,这点是否属实?

5.瑞银声称拼多多的竞争力来自(1)“能更有效地调动用户的消费积极性,有效匹配消费需求”;(2) 另类标签“最有趣的购物场所”;(3)高效的广告技术为商家提供更高的广告ROI;(4)扶持国内优质产能从“白牌”到自主品牌(精准扶贫的基调下,拼多多可能以后会得到政策扶持),公司自己怎么看待?

6.这些竞争优势是否可持续?如何面对阿里的模仿?

7.瑞银称平台ARPPU会在未来某个时间点开始高速增长,假设属实,这个时间点公司预计会在何时?

8.假货的问题的确得到了一定控制,但如何长期改善?

9.“薄弱的公众沟通能力”如何改进?改进的速度能足够快吗?

以上这些问题,有的会显示在财报数据里,有的就得等电话会议上管理层回答分析师了。

当然也有可能管理层没有正面回答,大家还是要靠第三方数据来推断。

目前的分析师预期是这样:

而公司自己最近公布了18年的初步数据,平均MAU为2.73亿,总GMV为4720亿元。

也就是说,首先MAU已经实现“保持高速增长”,同时,如果我们假设它Q4的变现率和Q3一样是2.79%,那么也营收会beat。

在这个基础上,亏损多半也要好于预期。

所以市场的重点恐怕还是会放在利润率和ASP变化趋势、留存率等等其他问题上,换言之,电话会议尤其值得关注。

个人觉得瑞银看起来很有道理的样子,但一个是第三方数据准确度终究比不上公司自己拿出来的,另一个是站在管理层的立场,为了做预期管理,他们反而可能会泼冷水…

长期来说,主要问题还是阿里的竞争吧。

以上,拼多多的财报我就不凑合了,虎友们打算怎么操作?

#老虎财报季#

拼多多财报(单选)

拼多多财报(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

外国佬不清楚情况,咱不参合