英伟达24Q4财报前瞻:王炸来袭,能拯救大盘吗?

全AI领头羊会被deepseek击溃吗?

概要

2月26日盘后,全球市值第的英伟达将发布其四季报。这份财报的重要性不言而喻,作为本轮全球资产上涨的核心驱动力,英伟达的业绩表现备受瞩目,其影响不仅限于股市,还可能对全球宏观经济及其他大类资产产生显著波动。然而,近期由于DeepSeek引发的市场冲击,投资者对AI巨头高昂资本开支的必要性及转化效率产生了质疑。受此影响,英伟达股价暴跌17%,市值蒸发5900亿美元,创下史上单日市值蒸发最高纪录,这一表现无疑为市场蒙上了一层阴影。

概要市场预期本季度英伟达营收385~390亿美元,yoy约74%,净利润208~210亿美元,同比增71%,每股收益EPS为0.83~0.85美元,yoy72%。我们预期英伟达四季度营收410~415亿美元,yoy86.3%;单季度营收首次突破400亿美元;净利润225~230亿美元,yoy85.4%;调整后EPS为0.92美元,yoy86.6%,三者均高于市场预期。 虽然近期遭遇猛烈抛售,我们仍维持英伟达170美元的目标价,距离周五收盘价仍有不小的上涨空间。 本文对投资者关心的数据中心、游戏等主要业务、财务关键数据、deepseek冲击、技术壁垒与市场份额预期等进行解读。

投资者继续关心数据中心收入游戏业务、行业竞争情况、AI应用端和大厂资本开支的问题等,后续技术迭代包括推理侧、算纯一体的变革等,以评估其在AI agent和算力大降价时代能否保住其地位。

数据中心继续爆炸性增长

目前,英伟达的营收有近90%来自数据中心,是其最核心业务,笔者对此依旧维持乐观情绪。

数据中心营收增长轨迹

根据英伟达财报,自2023年初起,数据中心业务呈现爆发式增长,彻底超越传统游戏业务成为核心引擎。最近连续多个季度创纪录的营收中,数据中心贡献率超85%(注:Q3占比87.7%)。市场普遍预期本季度数据中心营收将达335-345亿美元区间,对应同比增速84.5%、环比增速10.5%,首次出现同比三位数增速的回落。

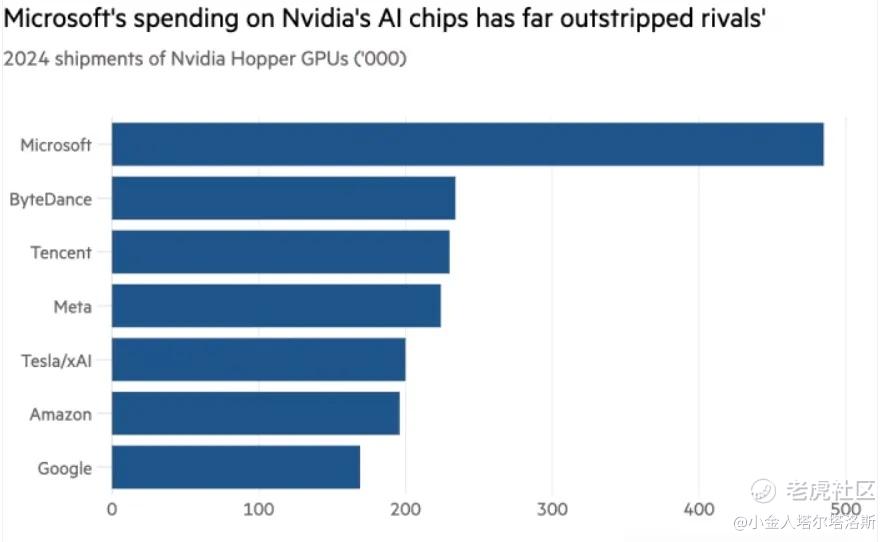

不过,根据我们对四大云厂商资本开支的拟合模型(微软158亿+Meta148.4亿+谷歌142.8亿+亚马逊278亿=727.2亿美元),结合历史相关性系数推算,英伟达本季数据中心营收或超预期达370亿美元,与云厂商财报中资本开支超预期表现形成印证。

-

需求结构演变

-

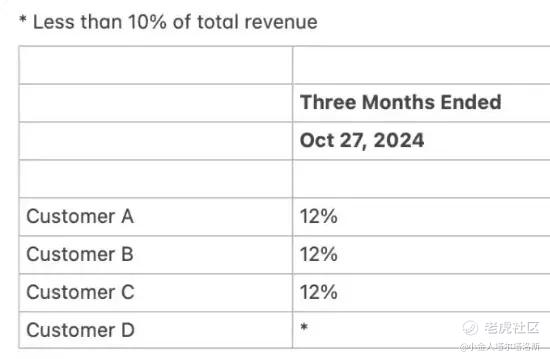

头部客户集中度:四大AI巨头(微软/亚马逊/谷歌/Meta)当前占据数据中心收入的45%-50%,仍为基本盘。

-

增量市场突破:特斯拉、甲骨文等新客户加速采购,中国市场呈现超预期需求——腾讯、字节等对阉割后的H20及后续B20芯片的兴趣显著高于预期

-

产品迭代驱动:GB200加速出货叠加H200大规模交付形成双重推力,管理层在电话会中明确表示高毛利的Hopper系列仍为本季主力(刻意回避Blackwell对Q1收入影响)

潜在风险预警

-

竞争格局裂变:博通ASIC方案侵蚀中端市场(适配性强+成本优势显著),AMD MI300X加速渗透,大厂自研芯片占比提升(谷歌TPUv6/亚马逊训练-推理分离架构)

-

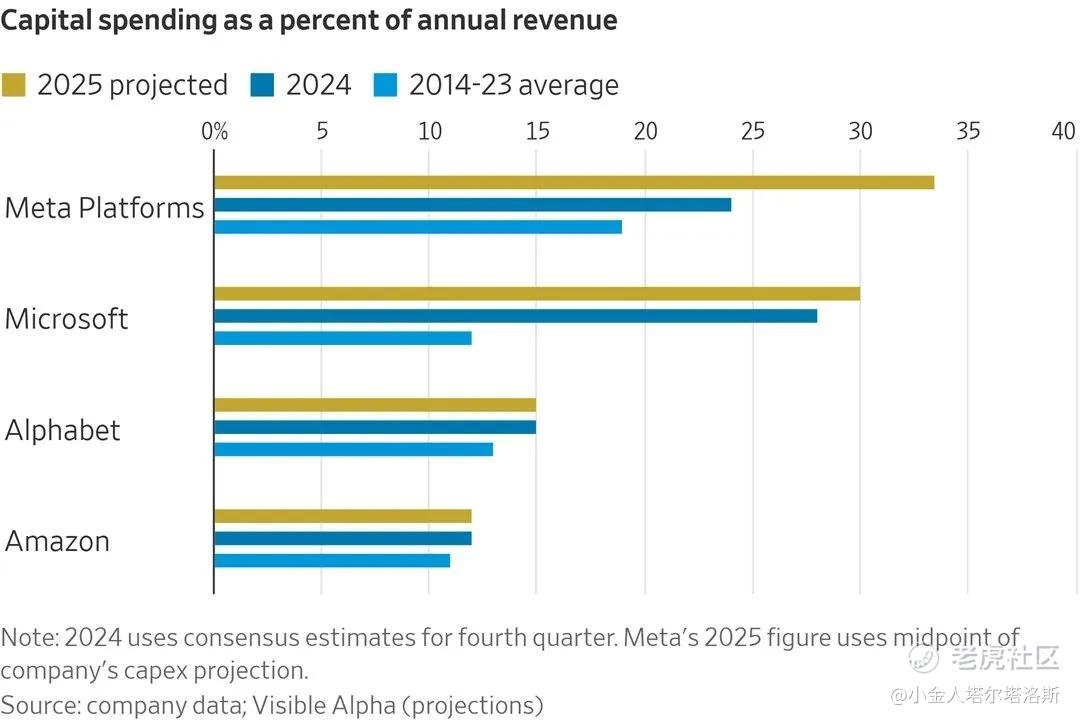

资本开支周期:2025年云厂商总支出预期3200亿美元(同比+50%),但2026年增速或骤降至25%,需求端增速换挡压力显现

-

地缘政治风险:美国对华芯片禁令持续影响中国区高端产品线销售(H20/B20性能阉割可能削弱竞争力)

-

目前英伟达面临着诸多潜在挑战,包括但不限于来自博通与AMD的竞争、大厂自研ASIC、资本开支放缓、美国贸易禁令等。对英伟达未来的销售额增速提出考验。

技术生态护城河

尽管有观点质疑CUDA架构对LLM自主推理及AGI的支持能力(注:原文技术争议需谨慎处理),但需注意:

-

当前主流大模型(包括DeepSeek)仍深度依赖英伟达PTX指令集。

-

最新研究表明CUDA已可支持模型自我训练进化,AI Agent开发框架加速落地。

-

黄仁勋战略重心向生态建设倾斜:从"卖硬件的软件公司"向"AI全栈服务商"转型,通过CUDA生态+云服务渗透(如DGX Cloud)构建to C能力,突破传统to B天花板。(黄仁勋多次强调要发展配套生态,不甘于只做第二个思科。)

(笔者注:目前,不论是哪个大模型,底层都是英伟达的架构,deepseek底层也是英伟达的PTX,而现在随着越来越多的证据说明,CUDA架构是可以支持推理和大模型进行自我训练进化的,而AI agent也已经被提上日程。)

游戏与其他业务

游戏显卡方面,由于新的50系列显卡的推出、加密货币价格飙升后挖矿需求提升,本季度游戏方面的营收料会进一步提升.(尽管我们认为这一需求在比特币的角色转变后会变少,比特币正在加速货币化——从挖币转向交易存量抬高价格以证明其等价物属性)。

上个季度,来自游戏收入为32.8亿美元,同比增速达到了14.8%。我们认为,本季度由于50系列显卡的推出和加密货币价格上涨,来自游戏玩家和挖矿的显卡需求会提升,这会带动游戏部分营收增速进一步回暖,环比录得涨幅。另外,由于去年四季度该方面收入为28.7亿美元,同比增速放缓,环比几乎未增加,基数较低,因此本季度来自游戏方面的收入增速会有所上升,绝对值也会提高不少。

其他业务方面,可视化和汽车业务二季度营收之和为10.3亿美元,绝对值不高,但增速不低,尤其是来自汽车和机器人方面的收入。未来随着智能驾驶汽车和人型机器人的铺开推进,英伟达来自其他业务的营收料进一步增加,增速可能超过衰退期的来自数据中心的营收增速。

投资者更多关注事项

关于毛利率、净利率

毛利率方面,目前我们对第四财季毛利的预期约为74%的水平,稍高于公司73%~73.5%的指引预期,但净利率可能下滑到53%左右的水平。

此前英伟达表示,由于Blackwell的材料成本增加和良品率较低的原因,公司认为本季度的毛利率会比之前几个季度低一些,不过好于此前的70%的预期。

不过我们研究后认为,就本财季而言,出货的主力依旧为毛利率较高的Hopper系列,由于一些功能性问题(主要是发热)和台积电的产能不足,Blackwell的出货量或许仅稍高于英伟达的预期。

由市场消息可以得知,微软等大厂等不及GB200和GB300,追加了一些H200的订单,这支持了英伟达的整体营收和毛利率保持高位。由于成本更高且良率更低的Blackwell系列出货量的增加,本季度英伟达毛利率环比上一季度会出现小幅下滑,由于库存积压和加快原材料采购等,净利率的下滑速度可能会更快。我们认为本季度英伟达的净利率可能下滑到53%~54%的水平,是2023年第三季度以来最低。

关于市占率

市占率方面,本季度英伟达在高端算力芯片的份额依旧在88%~90%左右,但未来五年的市场份额或逐步下降至50-55%的水平。市场发展ASIC/自研GPU/存算一体等其它方向的同时,也在进一步削弱英伟达在高端GPU领域的市占率预期。由于AMD/英特尔等大厂的加速器令人失望,预期英伟达在高端GPU的份儿会有持续的优秀表现。

我们认为,英伟达在芯片领域面临的最大竞争对手并非拥有游戏显卡和AI加速器的AMD,而是科技巨头们的自研GPU与ASIC(专用集成电路),以及未来可能颠覆行业的存算一体芯片。不过,CEO黄仁勋似乎有意拓展业务版图,进军ASIC、存算一体芯片甚至CPU市场,这或许将为公司带来新的增长点。

然而,随着博通和ASIC技术的崛起,英伟达的护城河正面临严峻挑战。由于ASIC具有成本低、适配性强以及显著降低电力功耗的优势,许多科技巨头纷纷与博通或迈威尔科技合作,开发自研AI芯片。例如,谷歌的TPU已迭代至第六代,而亚马逊的AI芯片则专注于将训练和推理功能分离。值得注意的是,GPU曾凭借高速计算能力取代CPU成为主流,但随着ASIC在AI处理领域的逐渐成熟,GPU的重要性似乎正在减弱。目前,GPU的增长主要依赖于AI竞赛推动的资本开支,但这一趋势可能难以持续。

综上所述,随着大厂加速转向ASIC和自研芯片,我们预计英伟达在未来五年内的市场份额将逐步下降至50%~55%的水平(此前预期为60%)。这一调整反映了行业格局的变化以及英伟达面临的竞争压力。

关于deepseek冲击

在DeepSeek的影响方面,笔者此前已撰文探讨(详见deepseek暴击,英伟达们何去何从?)。文章指出,尽管AI技术的迅猛发展带来了需求的爆炸性增长,但从长远来看,这不仅不会削弱对算力的需求,反而会推动全球算力需求的持续增长。这里可以用“杰文斯悖论”来解释:技术进步提高了资源使用效率,但反而会刺激更多的需求。例如,算力成本的下降并未减少算力需求,反而因AI应用的普及推动了需求的进一步增长。然而,短期内市场对云服务提供商大规模资本支出的必要性产生了疑虑,这种情绪对市场造成了一定的冲击,谷歌和微软等公司也因此面临了投资者的“用脚投票”。对于长期投资者而言,杰文斯悖论将在更多领域展现其价值——随着算力成本的下降、大模型的开源化以及移动端部署门槛的降低,算力需求将迎来更为迅猛的增长。

行业周期计价

股价计价和行业周期方面,我们认为英伟达的股价基本计价了今年和明年的增长,同时略微考虑了2026~2027年云厂商资本开支的大幅放缓。不过,由于市场可能对其销售额可能连续几个财季出现中低两位数增长的态势没有充分计价。预期其未来的回调周期和幅度可能会大于2021~2022年的那一次回撤,叠加了基钦和朱格拉的下行周期的冲击。

市场评价与投资建议

尽管遭遇了deepseek冲击,但华尔街对英伟达整体评价积极:

美国银行表示,英伟达应该能够应对全球贸易战等不利因素,股价有机会创下历史新高。美国银行分析师Vivek Arya表示,虽然DeepSeek大型语言模型引发市场对科技行业是否有必要在人工智能开发上投入高额资金的质疑,但英伟达仍然占据着有利地位。他指出,Meta和微软近期公布业绩均没有撤回资本支出计划,表明英伟达的销售额将继续强劲增长。美国银行重申对英伟达“买入”评级,并给予190美元的目标价。

花旗的分析显示,预计英伟达在1月季度的销售额约为380亿美元,4月季度为425亿美元。这些预测基于供应链信号,表明Blackwell产品线将在年中开始更显著地扩大规模,同时GB200和GB300型号之间的产品组合也将发生转变。该公司展现出令人印象深刻的增长,过去十二个月收入激增152.44%至1,132.7亿美元,同时保持着75.86%的强劲毛利率。花旗分析师认为,英伟达股票正接近估值支撑位,市盈率在20多倍,较其ASIC同行平均水平折价25%。这一评估是在最近由于中期AI扩散限制担忧和持续的AI基础设施支出讨论引发的抛售之后做出的。尽管面临这些挑战,花旗仍然对公司保持看好态度,并引用了最近一份AI行业专家电话会议记录的见解。

Jefferies分析师提出,由于国家安全和网络安全考虑,美国可能禁止消费者使用DS。这一发展可能会促使美国AI开发者自主托管DS模型或复制其技术以创建经济实惠的AI解决方案。同时,CoreWeave推出了基于NVIDIA GB200 NVL72的实例,以满足大规模计算需求并优化AI推理模型和代理的软件扩展。

DA Davidson重申了对英伟达股票的中性评级,维持135.00美元的目标价。该公司分析师Gil Luria强调了人工智能(AI)近期发展的影响,特别指出了DeepSeek推出的重要性。Luria的评论是在一系列塑造行业格局的事件之后发表的,这些事件包括Microsoft 和Meta 的财报,以及OpenAI的o3发布。Luria指出,在过去几周内AI效率出现显著提升,证据表明计算需求已降低90-97%。

瑞银分析师Timothy Arcuri维持英伟达185美元的目标价基本不变。

Arcuri在给客户的报告中写道:“首先,我们认为Blackwell芯片的收益率已经上升,第四季度(1月)和第一季度(4月)的组合正迅速从Hopper转向Blackwell。”此外,根据富士康的最新业绩,英伟达可能面临的任何硬件问题“最近都有了显著改善”,因为该公司正在向合作伙伴交付B200和GB200处理器,机架交货已经开始。

Arcuri补充道:“因此,我们现在看到Blackwell在1月份的收入约为90亿美元(而之前的预期约为50亿美元,供应链能力能够支持高达140亿美元),但我们认为Hopper在1月份会下降。我们预计第四季度(1月)收入为420亿美元(数据中心),第一季度(4月)仍为470亿美元。”

我们的结论

-

预期英伟达四季度营收410~415亿美元,净利润225~230亿美元,均高于市场预期,反应了巨头资本开支强劲和Blackwell系列交付量好于此前指引;

-

预期数据中心营收365~375亿美元,同比增速在100%左右,呼应科技巨头财报中依旧快速增长的资本开支;

-

预期毛利率73.7%~74.5%,略高于自身指引,B系列量产后良品率提升和H系列依旧位于主力出货的地位提振毛利率;

-

依旧维持英伟达目标价为170美元,对应今年年底的预期市盈率为36~40倍,距离周五收盘价仍有31%的上涨空间。

-

不过,我们预期半导体基钦周期和大厂开支的朱格拉周期会在今年Q2~Q3见顶,一直到26年Q4甚至27年上半年才能见底,届时半导体指数或迎来较为猛烈的回调,投资者需要做好止盈准备。

-

更长来看,英伟达依旧是AI浪潮中确定性最强的股票,在不远的将来市值触及4万亿甚至5万亿美元是大概率的。

(风险提示:AI订单低于预期,AI应用不及预期,英伟达份额大幅萎缩等)

(利益相关:笔者持有英伟达股份)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小岛大浪·2025-02-24我觉得英伟达可能短期内有一定的波动,但是长期十分看好的1举报

- 尖沙咀啵嘴·2025-02-24不错不错!点赞举报