英伟达抄底的绝佳时机来了!

英伟达(NVDA)在DeepSeek引发的抛售后估值诱人——为机会主义投资者提供丰厚的上行潜力

我们曾在2024年11月报道过英伟达公司(NASDAQ: NVDA),讨论了为什么它很可能继续在AI竞赛中保持领先地位,正如其在2025财年第三季度财报中超出预期的表现以及2025财年第四季度的乐观指引所示。

结合云计算超级周期的持续发展,随着AI技术在大科技公司、中小企业和政府中的加速应用,我们当时认为该股票提供了两位数的资本增值机会。尽管存在贸易限制加剧以及对关键超大规模客户的依赖等风险。

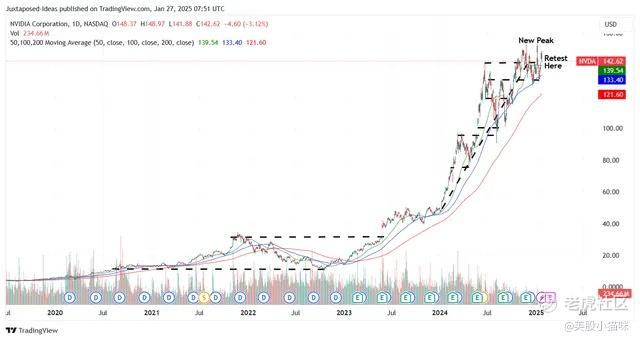

自那时以来,NVDA的股价大多处于横盘状态,直到2025年1月27日市场开盘前出现单日大幅回调,跌幅达-13%。这一回调主要归因于中国人工智能大语言模型(LLM)DeepSeek的表现被认为优于美国大科技公司和OpenAI推出的模型。

Alphabet的首席投资官Ruth Porat(GOOG)也表达了类似的观点:“中国在基础能力的扩散方面与美国持平,甚至可能略领先”,她指的是将AI技术应用于整个经济的能力。对于一个许多企业在数字化转型方面进展缓慢的国家来说,这是一个特别有希望的评估。(路透社)

由于DeepSeek在“各种推理任务中表现出与OpenAI的o1-1217相当的性能”,一些初创公司已经迁移到这一新平台,因为其成本节省高达-75%。

这一发展自然引发了关于超大规模企业和资金雄厚企业已经投入数十亿美元用于昂贵AI芯片和新建数据中心投资回报的重大问题。尤其是DeepSeek作为一个高度竞争的LLM,其开发成本仅为560万美元,远低于Anthropic CEO Dario Amodei在2024年提到的1亿至10亿美元的训练成本范围,以及OpenAI在2024年估计的70亿美元。

此外,DeepSeek的旗舰模型DeepSeek-R1是“开源的,并在MIT许可下分发,允许开发者自由使用、修改和商业化”,而不是OpenAI、GOOG和其他AI初创公司发布的专有产品。

尽管如此,我们想提醒读者,所有这些进展的共同硬件基础仍然是英伟达市场领先的AI加速芯片。这源于2016年英伟达向OpenAI赠送的DGX-1超级计算机,从而培养了一个“庞大的AI程序员社区,他们持续使用英伟达的技术进行创新。”

尤其是OpenAI的合作伙伴微软(MSFT)已经承诺在2025财年“投入800亿美元用于数据中心建设”,部分归因于其与OpenAI、Anthropic和xAI的合作,同时也在投资“自己的AI软件平台和应用”。

此外,DeepSeek在AI训练过程中使用了英伟达的H800芯片,这进一步证明了英伟达的产品仍然是大多数有远见的AI公司开发下一代LLM的首选。

如果有什么不同的话,我们认为这些发展突显了LLM整体上的巨大飞跃。这解释了为什么美国政府和美国大科技公司/AI初创公司可能会加倍投入AI相关投资,努力改进其AI产品,同时提高效率和成果,并降低训练成本。

这可能会基于最近宣布的Stargate项目,这是一个“5000亿美元、为期四年的计划,旨在美国境内建设人工智能基础设施”,其中“德克萨斯州已经有10个数据中心正在建设中,更多数据中心也在规划中。”

这些发展表明,为什么全球晶圆代工市场的无可争议领导者台积电(TSM)2025财年400亿美元的资本支出指引(同比增长+34.2%)并不显得过于激进,因为我们可能正进入一个新的云计算超级周期。

鉴于强劲的AI相关需求,英伟达的首席财务官也强调,2025年“绝对是数据中心业务的增长年”,随着Blackwell芯片的量产和交付,英伟达可能会再次实现两位数的收入和利润增长。

此外,管理层对2025财年第四季度的收入指引为375亿美元(环比增长+6.8%/同比增长+69.6%),以及市场共识预期显示,到2027财年,英伟达的收入和利润将以+57.5%和+63%的复合年增长率加速增长。

相比之下,过去5年的历史增长率为+39.1%和+50.8%,这突显了英伟达新的多年增长机会。基于连续八个季度的收入和利润超预期表现,市场分析师正在等待2025年2月26日的财报电话会议中公布的2025财年第四季度业绩和2026财年指引。

同样的乐观现象已经在多个行业中显现,尤其是数据中心REITs。美国最大的数据中心运营商Equinix(EQIX)报告称,其正在建设的项目中92%已经预租,Digital Realty Trust(DLR)的报告也显示预租率为74%。

对清洁和可靠能源的需求也在增长,Energy Transfer LP(ET)表示,“已经收到了超过90个发电厂和数据中心的连接请求,这些请求可能总计带来每天160亿立方英尺(bcf/d)的新天然气需求”,而2023年美国的天然气消费量为89.4 bcf/d。

最重要的是,由于潜在的安全问题,美国大科技公司、企业和联邦政府不太可能使用中国制造的芯片和LLM。我们已经在社交媒体领域看到了类似的问题,TikTok(BDNCE)如果无法通过合作或部分出售解决,将面临永久禁令。

我们可能会在短期内看到一项交易达成,甲骨文公司(ORCL)可能通过“德克萨斯项目”成为TikTok的首选合作伙伴,该项目旨在让TikTok的美国用户服务在位于美国境内的甲骨文云基础设施上运行。TikTok表示,甲骨文还将负责编译应用程序并将其交付给第三方应用商店。

此外,美国商务部对中国高端芯片的禁令可能会在新当选的特朗普总统的领导下进一步加强,这意味着美国的主权AI将进一步强化。

这些原因也让我们认为,英伟达的抛售已经过度,关于“AI泡沫是否会破裂”以及“随着LLM开发者复制DeepSeek使用更少、更不先进的AI芯片的策略,英伟达的收入增长是否会放缓”的问题被夸大了。

那么,英伟达股票是买入、卖出还是持有?

目前,英伟达的股价已经大幅回调,正在重新测试121美元左右的200日移动平均线,同时基于市场共识对2027财年调整后每股收益的预期从5.55美元上调至5.61美元,英伟达的长期目标价仍有+73%的上行空间,达到214美元,这得益于市场对DeepSeek的过度反应。

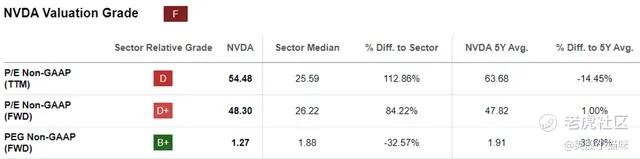

如果有什么不同的话,这次回调已经使英伟达的估值更具吸引力,其当前股价为123美元,2025财年共识调整后每股收益预期为2.95美元,预计其调整后每股收益在2024财年至2027财年间的复合年增长率为+63%。

相比之下,英伟达的5年市盈率均值为47.82倍,PEG比率均值为1.91倍,10年市盈率均值为35.75倍,PEG比率均值为0.73倍,这突显了为什么这次抛售对于寻求定投的机会主义投资者来说是一个福音。

因此,我们将英伟达股票评级上调为**买入**。不要错过这次回调机会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- nicegame·2025-01-30精彩基于30倍市盈率,股价2025年90左右比较合理点赞举报

- A股大渊种·2025-01-29nc,25 年都没到,全靠ai写软文点赞举报

- 公私无忌·2025-01-31没事的,讲错了删帖,再不行换个马甲重出江湖!点赞举报

- 能不能别瞎搞·2025-01-31别傻了 包90点赞举报

- Vinsa8·2025-01-30下个星期破100点赞举报

- 午夜学长·2025-01-30你是个人创作者吗?点赞举报

- 2017 19 26·2025-01-30傻韭!点赞举报

- 壹禅·2025-01-29破100点赞举报

- 华庭月舞·2025-01-29阅点赞举报