多因素共振,航空将迎来全面复苏?

最近有不少朋友在问港股热门IPO-泡泡玛特。其实这家公司我们之前就已有过深度实地调研和赛道身位分析了,详情见:<潮玩+盲盒=把「后浪」钱包榨干的好生意>。

我们的投研思考都秉承着尽量一劳永逸,要聊就聊彻底的原则。对于已经聊透的话题,这里就不再重复了。

而最近我们正好在海南度假,在海口/三亚及其各个免税店和各个沙滩海湾的酒店都有打卡,就打算顺手像上次对泡泡玛特的实地尽调那样,结合自己的实际体验和大佬的行业路演,聊聊不被人爱的航空业。

注:

本文标题引用自招商证券昨天发布的同名报告<多因素共振,航空将迎来全面复苏>,但主要内容引用自华创证券的<航空运输行业2021年度投资策略>,作者是刘阳和吴一凡。

我个人觉得后者更有含金量,更值得一读(目录为下图)。若需两篇报告的原文,请直接在公号后台回复关键字:"航空"即可。

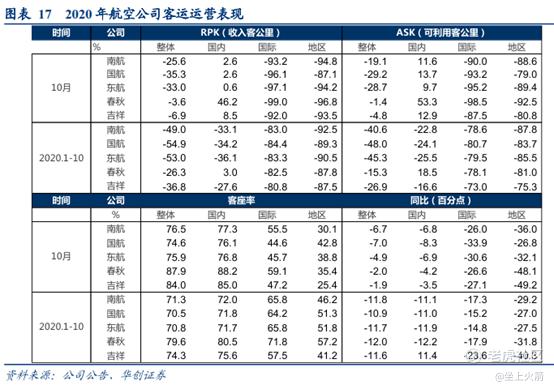

开篇先列一些基础数据,看图说话。

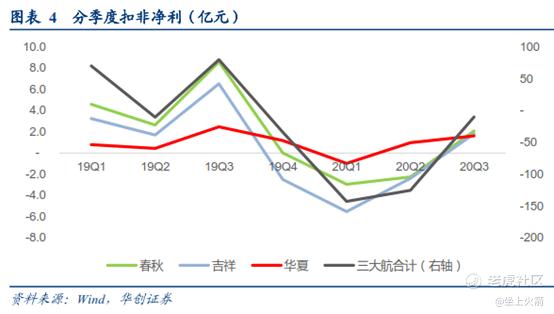

主要航司的基本面迎来拐点,即将整体扭亏为盈(三大民营航空已经转正)。

经营数据方面:10月旅客量(国内+国际)已恢复近至9成。

若抛开国际旅客,只看国内航线的旅客量:则已在9月份修复至同比仅下滑约2%,近期或已转正。

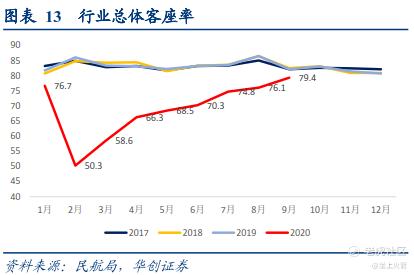

客座率:9月全行业客座率已恢复至79.4%,同比下滑已不到3%,目前还在稳健恢复。

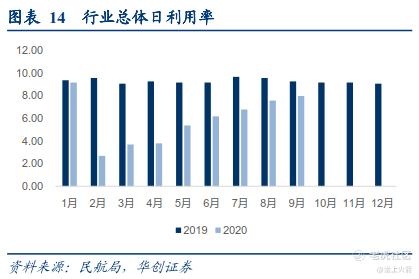

日利用率:已由2月份疫情最严重时的2.7小时,恢复至9月的8小时,较去年同期下降1.3小时(≈14%)

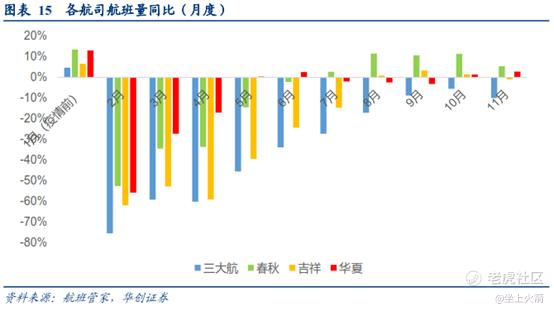

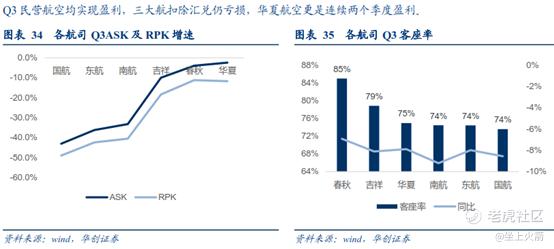

高频数据:根据航班管家的数据,三大民营航司的春秋、华夏、吉祥甚至已实现航班量的正增长。

经营数据:各航司的国内供需均已恢复正增长,春秋大幅领跑。

1. 后疫情时代的航空供需格局

1.1 2021年的供给端:2020年机队规模预计净减少,2021年预计增长4.2%

2020年受疫情影响,各航司总体大幅削减飞机引进数量甚至净减少飞机,三大航(国航、南航、东航) +春秋+吉祥+海航上市公司10月底合计运营机队2761架(不含支线飞机、公务机及货机),相比19年底2776架净减少15架。

基于上述6家公司2019年末运营机队占行业约8成,预计全行业2020年机队数量较2019年下降约0.5%左右。

根据各公司半年报披露2021年飞机引进以及退出计划,统计三大航+春秋+吉祥,测算其2021年机队规模(年度平均)较2020年增长4.8% (考虑座位数,则增加4.2%),低于过去三年(2017-2019)8.3%的平均增速。

若考虑需求端修复进度,预计实际净增数量或还低于此前计划。

1.2 2021年的需求端:国内航线旅客人数或恢复增长,但国际航线仍不确定。不过亚洲航线或将领先于欧美航线复苏。

2. 即将到来的春运,是航司拐点的试金石

2.1 春节期间的供给端:预计2021年的运力规模较19年增长约2%

2021年春运,预计机队规模较19年春运增长1.4%;在考虑宽体机影响后,预计运力增长2.5%。

2.2 春节期间的需求端:在考虑国际旅行的消失后,2021年的春运人数或将增长4.2%

1)预计2021年国内航线春运旅客人数较19年增长8%-10%

2015-19年春运民航旅客运输量复合增速为10.4%。2019年春运40天航空旅客人数增速12%,2020年春运前10天(疫情影响前)航空旅客增速9%。

在这推测,2021年春运的国内航线旅客相比19年或依旧保持增长8%-10%。

2)在考虑国际需求的部分消失后,预计春运人数增长4.2%

假设在2021年有80%的出境游客转化为国内出行,另外20%部分为需求消失;在考虑到这部分流失的出境旅客后,则相比19年,2021年春运将整体增长4.2%。

2.3 2021年春运,供需格局优于19年

在2021年的春运期间,供需差或达到2%。即:需求增长4.2%,运力增长2%。

2.4 2021年春运有望实现全行业盈利,成为供需弹性的试金石

收入端:

基于测算得到的供需缺口,预计在春运期间各航司票价水平将获支撑,即相较于2020年得到显著改善;

成本端:

航油成本明显下降。19年1-2月布伦特原油均价62.24美元,国内综采成本为4692元/吨;当前11月布伦特原油均价41美元,国内综采成本2684元,较19年1-2月均值下降4成;

其他成本中,起降费、停场费等相关费用有取消或减少可能,考虑到高收费的国际航班大幅减少,航空公司的相关费用总体受益。

以三大航为例,我们假设座公里收益下降10%,客座率78%,在油价处于当前接近水平下,即可实现主业盈利。

此外,人民币汇率的稳健走高,对成本多挂钩外币(如买航油、买飞机的成本)的航司来说,也是利好。

总之, 2021年的春运值得密切关注。如若如期盈利,21年的暑运旺季也值得期待。

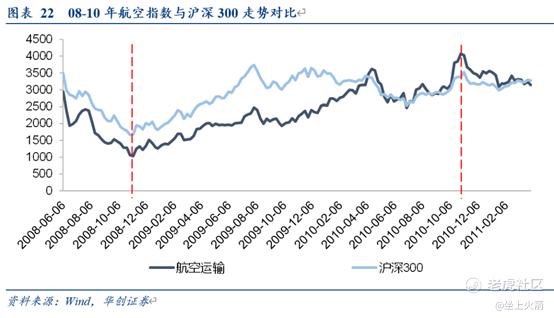

3. 以史为鉴:后疫情时代或复制后金融危机时代的航空股牛市

股价表现看:2008年11月-2010年10月这24个月期间,航空板块涨幅约3倍,呈现了航空股牛市特征,核心因素是供需格局的强催化。

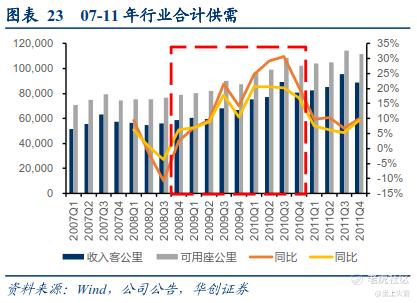

经营数据看:2010年,三大航的单位收益增长两成

经历2008年供需骤减的金融危机后,2009年是供需结构由负转正的一年,再加上2010年世博会拉动,三大航的需求增速快于供给增速7.7%,供需双旺,量价齐升。

综合座收方面,三大航在09-10年均呈见底回升趋势,2010年的座公里收益均增长两成。

*注:ASK(available seat kilometer),即可用座位公里,反应的是航空公司的供给能力。

计算公式:ASK=∑{可供销售的座位数×航段距离(公里)}

细看下2010年经营数据改善背后的供需格局:

1) 供给端:低增速。2008年三大航合计ASK增速仅1.5%,2009年低基数下恢复至9.6%,2010年才提高至29.2%。

2) 需求端:高增长。上市公司客座率从2008年Q3行业低点72.6%,逐季攀升,至10年Q3涨至82.3%,首次突破80%客座率大关。

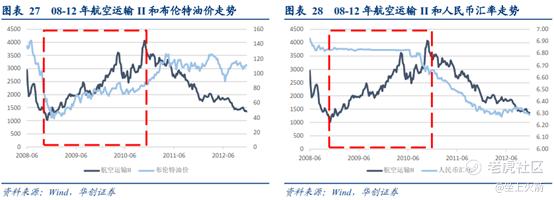

3) 上轮周期的外部环境:汇率相对稳定,油价低位走高

油价:从2008年7月高点迅速下降,2009年2月跌至低点。低油价也成为了航空股行情的催化剂。此后虽然油价持续走高,但航空业供需结构的大幅改善仍支撑着行情延续,直至油价涨至85美元的高点。

汇率:在十年前的航空股牛市期间,人民币汇率总体稳定,仅在行情尾声开始升值,拉起了航空股牛市的最后一涨。

4) 财务表现:08年巨幅亏损,09年大幅扭亏,10年大幅盈利

财务是经营的结果。航空业在经历了08年金融危机高潮时的巨幅亏损后(08年Q3Q4),从09Q1开始逐步改善,直到10年Q3升至最高水平。

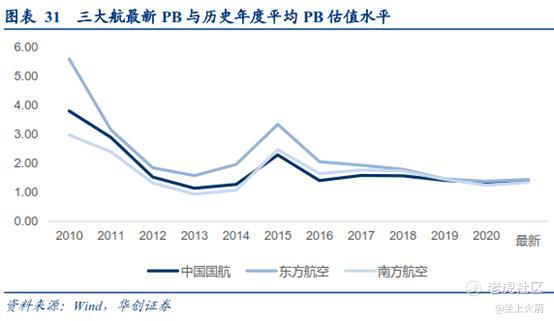

4. 价值回归:PB估值处于历史低位

在行业经营数据、公司财务数据不断修复过程中,预计航空板块的PB也将向上修复。

最后再列一下各航司的细分数据:

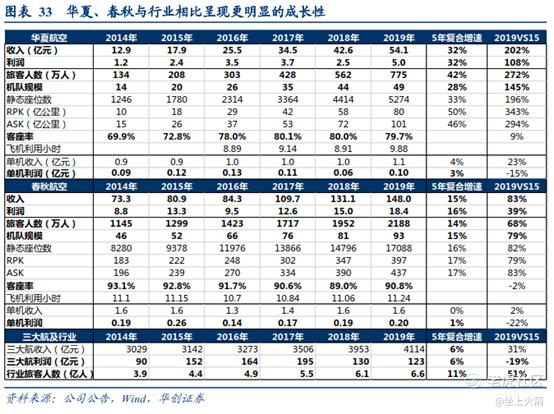

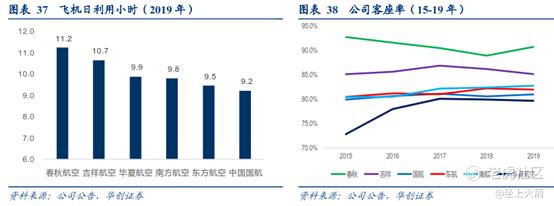

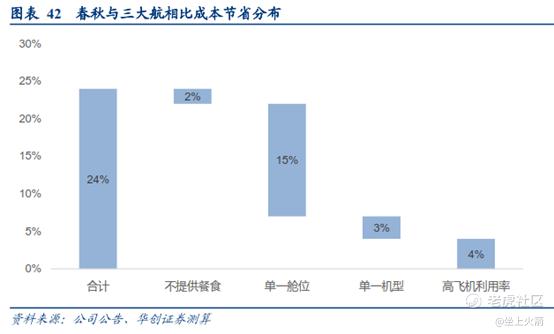

图:三大民营航空的恢复程度领先于三大国营航空

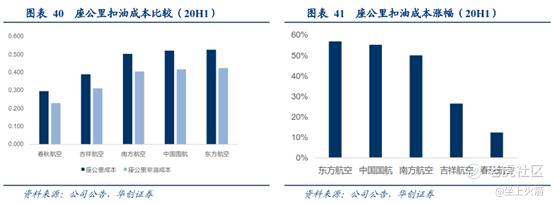

图:传统模式的国营三大航司的成本较高

公开内容不聊国内个股。但具体哪家航司会更受投资人欢迎,想必各位心中也有数了。

在这篇研报精选精读的最后,也想让大家思考一下,

春运当前,除了回老家探亲,身边的朋友一般想去哪过冬过年?

比如说,最近火热的崇礼县。借着冬奥会的东风,这个北京边上曾经的国家级贫困县,如今已是高消费的地界了。

而从我个人这两周在海南的亲身经历来看,三亚的热门酒店在12月的工作日都已几乎是天天满房了(即使是在提价过后),而中免的免税店更是人山人海(虽然我认为相较于海外同行,其选品和运营能力都有待提高)。

怪不得中国中免和美兰空港的热度这个月又起来了。因为春节说不定还会更热 ^-^

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。