为何有大佬仍看好天立教育,而非教培或高教股?

天立教育拟先旧后新配售9100万股,募资7亿港币。配股消息一出,天立教育暴跌近10%。

但有卖方分析师认为,配股比例较低,更多是一种尝试。目前K12行业分散,外界优质资源在当前政策仍有不确定性的环境下具备较高的价格吸引力,能增强集团的规模和实力。

同时,也有买方投资者表示仍会选择天立教育,而非教培或高教股。

本文为此次配股事件的简要梳理:前半部分为卖方分析师与管理层的会议纪要,后半部分为买方投资者的赛道点评。

Part I.

卖方分析师与管理层的会议纪要:

Q:新签约学校的进展?

A:扩张速度肯定比之前更快,同时对项目的要求也更高了。比如20 Q4到现在过会的有10个项目,大部分毙掉了;比如先前要求政府补贴率50%以上即可,现在要求补贴率会更高。

Q:毙掉项目的具体原因?

A:商务条件达不到新的标准,也会考察地方政府履约能力,比如历史诚信度或者当地财政情况。

Q:主赛道(三四线城市)和新赛道(头部城市)未来学生结构比例?

A:还会保持每年5-10所的新开,也会匹配一些高端的学校,我们的梦想是打造自己独立的教育体系,做到中西融合,所以希望之后在发达国家、一线城市、普惠教育都有自己的学校。实现长期目标也不会一蹴而就,仍会脚踏实地深耕三四线城市。新的尝试只是锦上添花,是在保障之前我们对市场承诺的增长之外的东西。

Q:去海外的意义在于?

A:打造一个课程体系,比如类似海外的AP\IB体系,而国内其实只有一个高考体系;我们希望做出一个国内外都认可的教育体系。不用担心国外铺得很大,他们学校规模一般都很小,仅几百人,所以投入非常少,但可以带来双方老师、学生的交流,可以逐步满足国内孩子出国留学的需求,在欧美设点后也可以自己去做国内学生的出国游学。

Q:具体怎么判断地方政府的履约能力?

A:会做当地调研并搜索资料,有个专门的办公室来复核这些资料。

Q:在高线城市选址的计划?具体怎么做中西结合?

A:中西结合目前还是初步探索阶段;其实成都校区也是在高线城市的尝试,目前招生效果较好,比如该校就不完全是高考路线,我们会根据城市当地人群的主流需求来做分类。

Q:预计高线城市的学校数量?

A:很少,要先保持主赛道的增长稳定。

Q:本次增发认购的机构比例?多少是长线资金

A:对冲基金拿2/3,长线资金1/3。

Q:本次说募资是为了尝试一线城市,那为什么不把成都先做好再考虑一线城市呢?

A:此次更多是直接整合市场上已有的物美价廉的资源,然后才是考虑做一线城市的学校,因为可能在北京上海建一个学校就得10亿元砸进去了。另外我们目前需要省外扩张,之前我们在四川发展时有成都的学校就可以了,但在省外别人不觉得在成都开了学校是很牛逼的事情。一些地方领导会对北京的教育集团可能有更好的观感。

Q:民促法实施条例的进展有更新吗?

A:目前没什么新的信息,看教育部回复政协上关于民办教育的提问,整体还是偏正面的,毕竟还是民办教育「促进」法。另外看深改组的会议精神,是要规范民办教育而不是限制民办教育,这也是有利于我们这些合规的教育集团发展的。

Q:整合现有稀缺资源具体可能有哪些潜在标的?

A:很多高线城市新批教育用地是很少的,而现有学校比较成熟,学生也是基本满员状态,如果价格也有吸引力,会比自建再附带培育期在经济性上会好很多。也会考虑一些有自身特色如艺术类资源,形成1+1大于2的效果,目前看市场上还是有些价格较好的资源的。

Q:如果做整合会不会搞得和朴新教育类似,但朴新教育做整合也遇到过比较多问题?

A;我们不是一次性大换血的整合,我们是逐步做管理输出,或逐步来影响他们的并配套激励。因为我们也实在想不到,谁不想把学校办好呢,所以希望能通过整合来形成更好的协同效应。另外我们也是有独立的品牌体系对学校有管控,而非纯粹的品牌加盟。

Part II.

为何有大佬依然看好天立教育,而非教培或高教股?

观点来自资深投资人章圣冶,章总的公众号为老章价投

(ID:laozhangjaitou),内容有删减。

今天简单回答一下这个问题,必须说明,我不是教育行业的专家,对教培股和高教股也没太多深入研究,排除它们的原因只有四个字——生意模式。

先说教培。

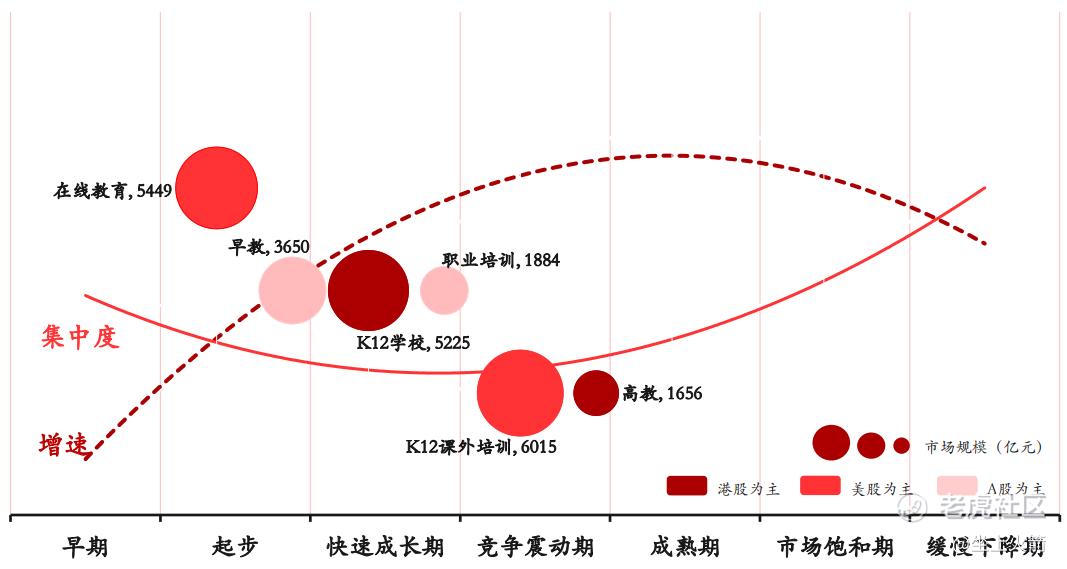

课外培训虽然和K12学校一样都有品牌效应,但竞争门槛还是低了一些。

不少培训机构,会通过寒暑假低价班吸引学生体验,如果孩子试听完之后,家长问他:“感觉怎么样?”孩子回答一句“还不错”,家长就会给他报名,这个过程比较随意。老师有几道题目讲得不错、离家近等一些原因都可能决定家长的选择,毕竟只是单个科目或几个科目的课外补习而已。

而当面临到该去就读哪一所小学、哪一所初中的问题时,就不会那么随意了,它完全由家长决定,且考虑过程极为认真严肃周全慎重,其慎重程度比我们投资哪只股票优中选优更甚。同时,需要参考的因素也不只是某单个老师的水平了,而是整体师资、硬件设施、同学圈子、课程体系(包括课外)等等,当然还有最重要的升学率/重点率。

所以,一旦某所K12学校在当地站稳脚跟,就会有点像一家区域性的白酒,或区域性的报纸一样,生意非常稳固。尤其是在中西部三四线城市,公办学校比较弱(受制于财政,一个班超过五六十人都很常见),民办学校也很弱小,这个时候,一所设施先进、师资华丽、每个班不超过36人的天立学校开起来,肯定会立刻在家长大脑的决策程序里占据重要的位置。

在杭州,我看家长们聊起文澜、育才、采荷,眼睛里都会发光,要知道杭州是一个公办强、民办也强的市场,家长的眼神都会这样——想象在中西部三四线城市的饭局上,家长们谈到天立时的眼神会是什么样子,我就很兴奋。

对家长产生强大的吸引力后,天立的招生就会非常顺利,它完全不需要像课外培训那样搞优惠促销。我不喜欢经常促销的公司,那些需要时常通过优惠券、团购、特价体验来吸引人的消费股,我基本都会排除(这也是海底捞的可贵之处,你从来不会在美团上看见海底捞的代金券)。

因此,竞争门槛的高低和消费者关系的强弱,是我放弃教培、选择K12学历教育的原因,尽管后者面临着更高的政策风险。

再谈高教。

其实高教板块里有几家公司我非常欣赏,其董事长的办学情怀和投入程度都让人感动,但我还是选择Pass,主要原因是我对并购驱动的增长模型不感冒。

每次看到PPT里写的“收购独立学院-改善运营质量-增强学校吸引力-提升学校盈利水平”,我都会皱起眉头,因为亲身的经历告诉我:

经营企业又不是写小说,哪有那么理想的?

每一次对外收购,地理位置不一样,学校底子不一样,人也不一样(人也是最难搞的),整个改造过程会充满不确定性,不是成功了一家就能成功第二家。这种模式显然不如走重资产复制路线的天立,全过程由自己把控,标准化作业,轻车熟路,资金回报率也更高。

高校还有另一个特点,即提升口碑非一日之功,而是一个相当漫长的过程。

高晓松说过,他的外公张维是深圳大学创办者,他在晚年最遗憾的一件事,就是没有把深圳大学带到他预期的高度。高晓松安慰他的一段话我觉得很有道理:

“短时间建成一所名牌大学是不可能的,想象一下,即使把整个清华大学,从教授到门卫,所有人带着所有的设备全部迁移到深圳大学,等到学生们填高考志愿的时候,还是会填清华大学。”

而天立的模式决定了,它可以带着口碑复制,就算一开始当地有部分家长还犹豫观望,等天立交出60%—70%高考重点率的答卷后,它就能立即一跃成为当地的顶流学校。

总之,我能想象若干年后,天立在各省铺开好几十所学校,就读着20万或30万学生,每年高考成绩在各地名列前茅,即使有个别学校在个别年份高考成绩不佳,天立一定会想办法改观,不影响大局。

而至于那些教培机构和高教公司,它们5年后或10年后会是什么样,我看不清。

以上只是我关于K12、课外教培、高教生意模式的一点碎片式思考,绝没有吹票的意思,还请大家慎重参考,独立思考。

-----

感谢章总的分享,再次推荐下他的公众号老章价投(ID:laozhangjaitou)。

文章的最后,也还是像往常习惯那样,给大家分享一份相关研报。说实话,这个赛道有意思的研报不多,甚至还有明显实事瑕疵的报告。

不过今天浙商证券新鲜出炉的'教育行业2021年度策略'还是值得推荐的,原标题为<深蹲起跳,周期切换消费属性元年>。不说深度有多少,至少它对整个行业赛道的科普扫盲工作还是做的很到位的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。