超7亿用户,首次季度盈利,拼多多增长神话能否继续?

分析师Kelly Qiu简介:CFA,多年金融咨询工作经验,专注于中概股研究分析。

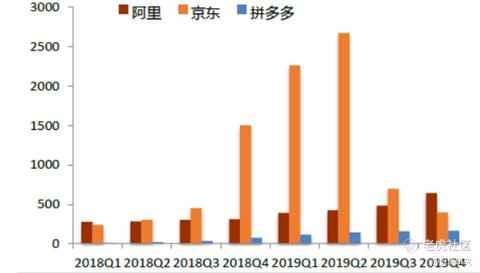

轰轰烈烈的双十一落下帷幕,阿里$阿里巴巴(BABA)$ 和京东$京东(JD)$ 纷纷秀出了创记录的战绩,另一巨头拼多多照旧未公布具体成交额。在节后首日发布了2020年Q3季报,平地一声惊雷,实现上市首次季度盈利,股价连续两日大涨,涨幅超过33%。截至13日拼多多市值超过京东,达到1,800亿美元以上,成为中国继阿里巴巴、腾讯和美团第四大互联网巨头,在全球福布斯富豪榜榜单上,创始人黄峥也一跃成为中国第四大富豪。$拼多多(PDD)$

本文将聚焦以下核心要点:

一、首次扭亏为盈,拼多多商业模式已经跑通了吗

二、拼多多下沉市场开路,农村能否包围城市

三、电商新格局硝烟四起,京东、阿里、拼多多估值简析(金牌投研私教专栏专享)

贝瑞研究声明:公开部分的观点仅供交流探讨,不作为直接投资建议。

一、首次扭亏为盈,拼多多商业模式已经跑通了吗

A.运营数据:活跃用户数增长强劲,逼近淘宝,但提升客单价仍是难题

根据财报数据显示,截至2020年Q3的过去12个月内:

1、 GMV同比增长73%,环比增长15%,达到14,576亿元

2、 MAU同比增长50%,环比增长13%,达到6.43亿,对比阿里Q3的8.81亿的月活数,还存在一定差距

3、 年化活跃用户数(AAC)同比增长36%,环比增长7%,达到7.31亿,环比净增加了4,800万;这一数据,与阿里Q3显示的7.57亿年活买家,差距仅有2,000多万,如此趋势,拼多多在下一季度,超过阿里零售业务的年活用户数并非不可能

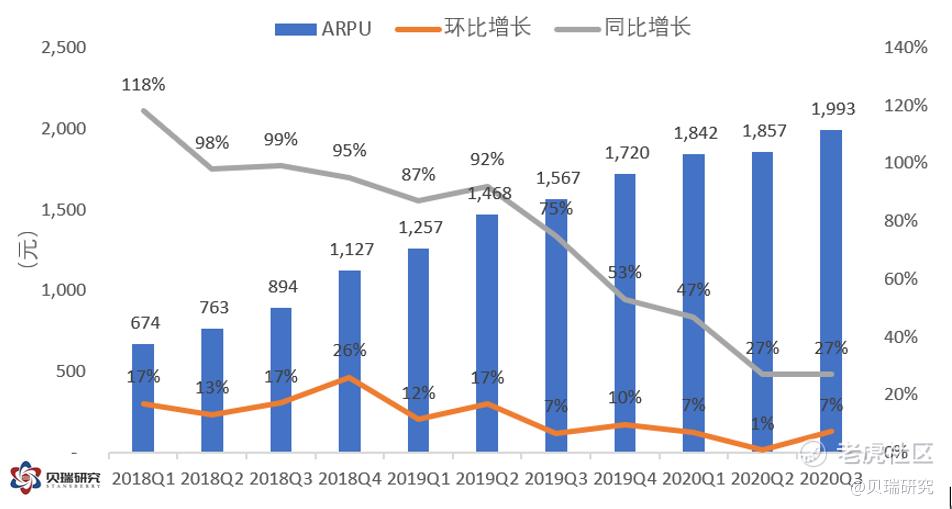

4、 活跃买家年平均消费额(ARPU)同比增加27%,环比增加7%

可见,Q3拼多多的GMV和营收增长主要受益于用户数的提升,通过GMV=AAC*ARPU公式得知,GMV、AAC和ARPU分别同比增长73%、36%和27%。ARPU的增长幅度相对较小,一方面对比阿里京东的数据,还有较大提升空间;另一方面从季度环比和同比增长递减的趋势看,ARPU增长乏力。

ARPU增长主要靠客单价和购买频率的提升,由于拼多多在大多数用户心中仍然是低价平台,主攻下沉市场,消费者的可支配收入较低,用户购买高客单价的意愿不强,高客单价商品主要集中于百亿补贴的品牌商品,这对于拼多多来说是一直持续需解决的问题。目前来看,拼多多的客单价和ARPU增速缓慢,而用户数距离阿里的年活买家只差2000万,未来一旦用户数增长放缓,拼多多的GMV和营收如何保持快速增长仍具很大压力。未来寄希望于在一二线城市用户的增长和购买频率的增加。

B.财务数据:营收超预期,亏损收窄,盈利能力改善,后续仍看补贴程度

拼多多商业模式本质和淘宝类似,即搭建平台,通过售卖展示位等收取广告费。其中在线营销服务收入(即阿里的商户服务收入,主要是向商户收取的营销推广费用)占比九成多,佣金收入(与交易量直接挂钩,平台从交易中直接收取的费用)占比不到一成。比起与交易量直接挂钩的佣金,拼多多更加注重营销产品收益。

拼多多业务板块及盈利模式

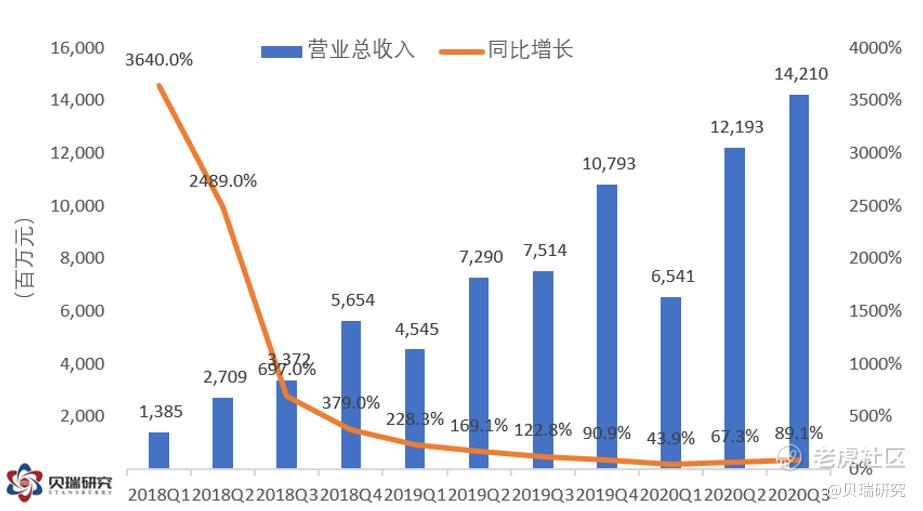

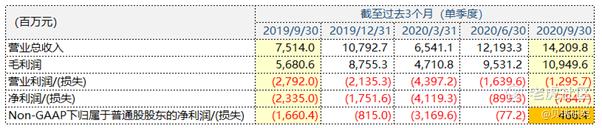

从利润表得知,2020年Q3营业总收入同比增长89%,达到142亿元,远超之前的市场预期;此前两个季度,特别是Q1,受疫情影响,营收出现剧烈下滑,Q3重现高增长,季度同比达到89%,消除了部分人认为拼多多增速陷入瓶颈的怀疑。

另外,我们观察的另一个角度是营收增速高于GMV增速,这说明拼多多随着品牌影响力和用户基数增大,其货币化率进一步提高。分业务来看的话,占据其总营收大约92%的营销服务收入(即广告等推广收入)的货币化率达到2.9%,同比增加0.2%。相对于阿里核心零售接近4%的货币化率,拼多多还有提高空间。但是,拼多多需要在提高货币化率和降低推广费用以吸引更多的优质商家之间寻找一种平衡。因此,由于受限于客单价增长缓慢,短期内拼多多的货币化率也不可能快速提高。

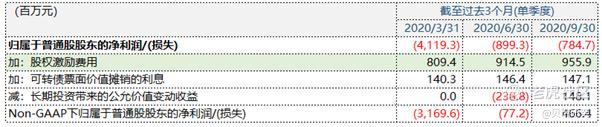

营业利润和净利润损失比上一季度收窄,尽管GAAP净利润损失仍然高达7.85亿元。

Non-GAAP净利润首次转正,是将一些非经营相关、以及偶然发生的损益进行了剔除,主要有三个科目,其中股权激励费用高达9.56亿元,是拼多多本季度转亏为盈的决定因素。

我们看财报时,经常会发现一个公司的GAAP和Non-GAAP净利润会差别巨大,尤其是在互联网公司和科技公司。因为Non-GAAP主要调整的就是一次性损益和非现金损益。而大互联网公司在某个季度的一次性投资损益金额有时数字巨大,另一方面,股权激励费用这种非现金损益也是互联网公司的标配。因此调整后的Non-GAAP净利润一般来说更能反应一个公司持续性的经营状况。比如阿里上个季度的财报中,GAAP净利润同比减少60%,而Non-GAAP净利润则是同比增长43%。

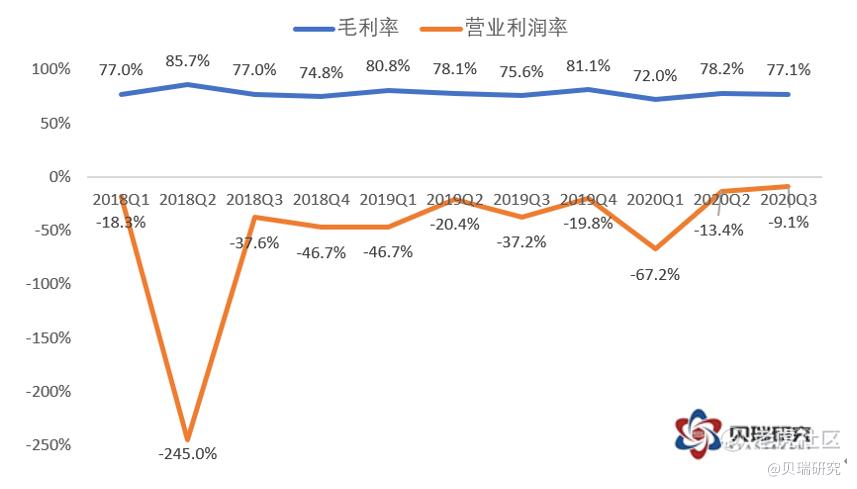

拼多多在Q3盈利能力得到了改善,在过去几年营收维持高增速的同时,毛利率一直都很稳定,显示拼多多的成本控制能力的确很强;今年Q1受疫情影响营收增速下滑,营业利润率出现暴跌,但是近两个季度持续改善,负的营业利润率不断收窄,呈现历史业绩最好表现。

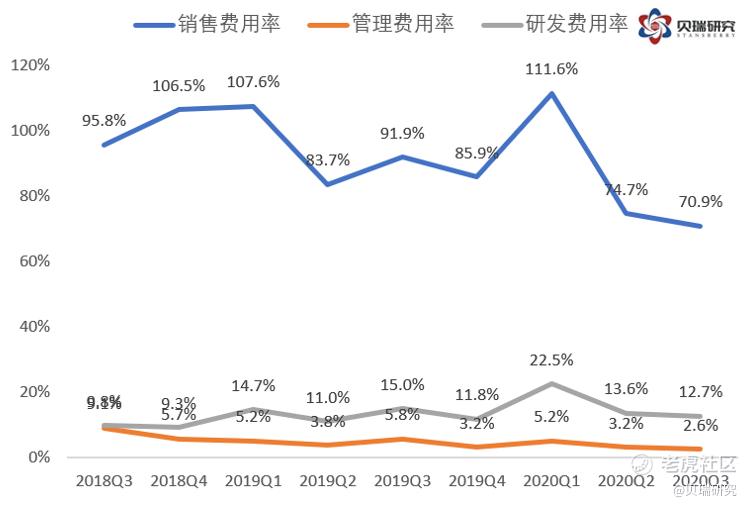

Q3营业利润率的改善来主要来自于销售费用率的下降。拼多多的百亿补贴使销售费用率一直高企,导致净利润持续亏损,但是也让拼多多从“低端劣质”的评价转为“平价真香”,俘获了大量一二线城市年轻消费者。

目前以补贴换流量的策略仍然在继续,如果能在降低销售费用率的情况下,仍能保持高速的营收增长,使毛利润增长远远大于销售费用的增长,拼多多的商业模式也许能跑通。但是,塑造用户品牌心智——拼多多是质优价美、实惠与品牌是共存的购物平台,以及提升ARPU,仍需要持续不断的营销投入,关键在活跃用户和营收高速增长能否持续。

C.一二线城市年轻消费者,推动了拼多多的高速增长

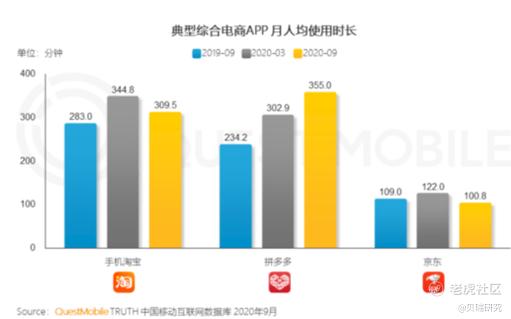

据QuestMobile今年9月公布的数据显示,拼多多人均使用时长达到355分钟,位居第一,超过淘宝。拼多多的消费者曾被认为是分布在低线城市和五环之外,但如今发生了变化,一二线城市消费者对GMV的贡献已达到48%。一半来自上线城市的消费者以及用户愿意花更多的时间在拼多多购物,证明了无论是何种消费群体,物美价廉、性价比高,都具有强烈吸引力。

去年双十一时,拼多多百亿补贴烧向iPhone产品,大多数年轻消费者还比较谨慎,一部分剁手的消费者拿到产品后,大呼“真香”。2019年双11 iPhone 11手机拼多多平台就卖出了40万部。品牌的百亿补贴战略,撬动了大量一二线城市年轻群体市场。

今年双十一,拼多多再次对iPhone进行补贴,无视苹果之前严禁iPhone12系列流向线上的通知,每台手机补贴300元,然后叠加整点发放的“iPhone300元通用券”后价格还能再降300元,相当于每台最多能降600元。但是,苹果公司吸取了去年的教训,严堵供货渠道,拼多多的苹果补贴活动最后搞了个烂尾。毕竟,苹果也好,特斯拉也好,公司的核心价值之一就是其品牌的高附加值。拼多多的补贴方式对品牌的附加值造成了负面影响,因此,拼多多在如何提高自己的品牌,从而吸引更多高质高价的商家入驻,仍是很大的挑战。

另一方面,近期出台的《关于平台经济领域的反垄断指南(征求意见稿)》对拼多多这种低于成本价销售的百亿补贴的营销方式也进行了限制。将来缺少了百亿补贴这一大招,拼多多如何在上线城市获客,如何吸引高质商家入驻拼多多将是对拼多多的一个大挑战。

回到年轻用户群体这一点,根据北京师范大学发布的《2020新青年新国货消费趋势报告》披露,拼多多 25 岁用户占比最高,达到了32%,比阿里(淘宝+天猫)高出3个点。对年轻人群体的争取,也构成了拼多多能够高速增长的重要因素。年轻群体更容易尝试新事物,淘宝、京东、拼多多、快手、抖音等都会是他们的购物场景。

小结:

从2020年Q3财报看,拼多多的业绩的确吸睛,但是7亿年活用户即将达到淘宝电商用户数量天花板,阿里和京东对低线市场的蚕食,未来GMV和营收的高速增长维持存疑;此外,百亿补贴不能停但受新规影响补贴力度也将变小,消费者还处于心智培养阶段,拼多多盈利能否继续,仍需看下面几个季度的表现。

二、拼多多下沉市场开路,农村能否包围城市?

A.背靠微信流量,发展社交电商

回顾拼多多发展史,成立3年上市,5年用户7亿。迅速崛起的背后,是微信流量的支持。微信有10亿以上用户基础,与中国网民数量和阿里系平台活跃买家间存在用户数量差,就是拼多多的突破口。简言之,拼多多看到了阿里和京东忽略的中低端消费人群以及这部分人群的消费需求。另外,借助微信的社交裂变,拼多多可以说是一路火箭速度增长。

等到阿里和京东意识到威胁和消费分级的重要性,做出市场战略的调整,拼多多已悄然成长为第三大巨头,改变了电商旧格局。

另外,来自微信的支持以及拼多多的社交裂变的玩法,使得拼多多的获客成本非常低,其中一些用户本来不是互联网使用者,也未曾有过网上购物,现在拼多多通过便宜的商品,这一部分人被电商化了,然后通过微信平台,相同消费层级的用户被识别出来,轻易地聚拢大量客户群体。

获客成本比较(单位:元)

B.立足农产品电商,重农战略

国内农产品传统供应链冗长,农产品一般需要经历“农民—原产地收购商贩—产地批发市场—销售地商贩—销地批发市场—终端(超市/菜市场)—消费者”诸多环节,每个环节之间还有物流、仓储、损耗等等成本和各种不确定因素的影响,因此包括农户们在内的各链条商家在农产品销售上的利润空间往往被压缩。拼多多的出现,改变了“农产品卖货方式”,通过源头直采、产地直发,解决消费端和供给端之间的流通阻碍,真正做到“物美价廉”。

1、 2017年~2019年,拼多多的农(副)产品成交额从196亿元增长至1,364亿元,CAGR(复合增长率)达到163.8%,占农产品网络销售额的比重从8.0%上升至34.3%,成为中国最大的农产品上行平台

2、2019年超过2.4亿年度活跃用户在拼多多平台购买了农产品,并且达到了30%的回购率

3、2020年618拼多多的农产品销售上涨了136%达到了3.8亿元

4、2020年10月,CEO陈磊表示,拼多多今年与农业有关的GMV将增至2,500亿元

小结:农产品是拼多多起家的地方,但是看上农产品电商这一块的不止拼多多。快手的小视频和直播带货也瞄准了农产品。快手的用户偏下沉市场,快手的直播电商也同样瞄准下沉市场。从品类来看,快手的口号就是“源头好货”,农产品和食品是快手直播电商的重要品类。因此,我们可以预计将来拼多多在农产品电商方面的影响力和市场占有率可能会被快手抢占一部分。

后续贝瑞将持续分析第三大节:拼多多电商新格局硝烟四起,拼多多何去何从。本节的要点包括:阿里、京东狙击下沉市场,短视频、直播电商风生水起,社区团购兴起,三家相对估值简析,小伙伴们可不能在贝瑞的美股金牌投研私教专栏上错过这部分干货哦,请点击链接获取:【美股金牌投研私教】。贝瑞后续还将发布美团$美团-W(03690)$ 的电商专题系列深度研报,敬请期待。

贝瑞电商专题系列深度研报往期回顾:

版权声明:本文为贝瑞研究原创,如需转载,需获授权。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Jamakaka·2020-11-24值得收藏好文点赞举报