京东物流IPO,基本面如何?

$京东(JD)$$京东集团-SW(09618)$$高盛(GS)$

2021年2月16日,京东物流向港交所递交上市申请,正式启动IPO,并计划于2021年4月底或5月初启动招股。京东物流发行估值或高达400亿美元(约合人民币2500亿元),将超过“四通一达”,成为中国第二大物流公司。

京东物流本次IPO的联席保荐人为美银、高盛和海通国际,财务顾问为瑞银集团。

我们先了解一下京东物流的基本情况,这样大家心里就更加有把握了~下面小港就来给大家说一说京东物流IPO的价值吧!

一、业务实力

公司是京东集团旗下的物流子公司,以仓配模式为核心,减少物品搬运次数,实现高时效交付。仓配模式需要将商品提前放置在仓库,因而与标准化、基于数据分析可实现对需求的精准把控的品类更加匹配。京东物流已经成为京东集团的坚实护城河,但对规模的优先追求和物流社会化等新业务开拓也对京东集团的利润造成较大影响。

京东物流具备二方物流的基因,凭借融合商流与物流的优势,有望切入体系外业务带动盈利能力改善。中国完备的制造业集群推动以长尾商品为主的C2C电商平台模式在中国占优,组建京喜快递、构建与京东的社区团购相融合的闭环生态有望为京东物流在下沉市场的增长带来新机会。

面向未来:切换赛道,向消费行业综合物流供应商迈进。下一阶段,京东物流还希望打通仓储、配送、售后等环节,为B端商家提供一体化综合供应链服务。

二、财务数据

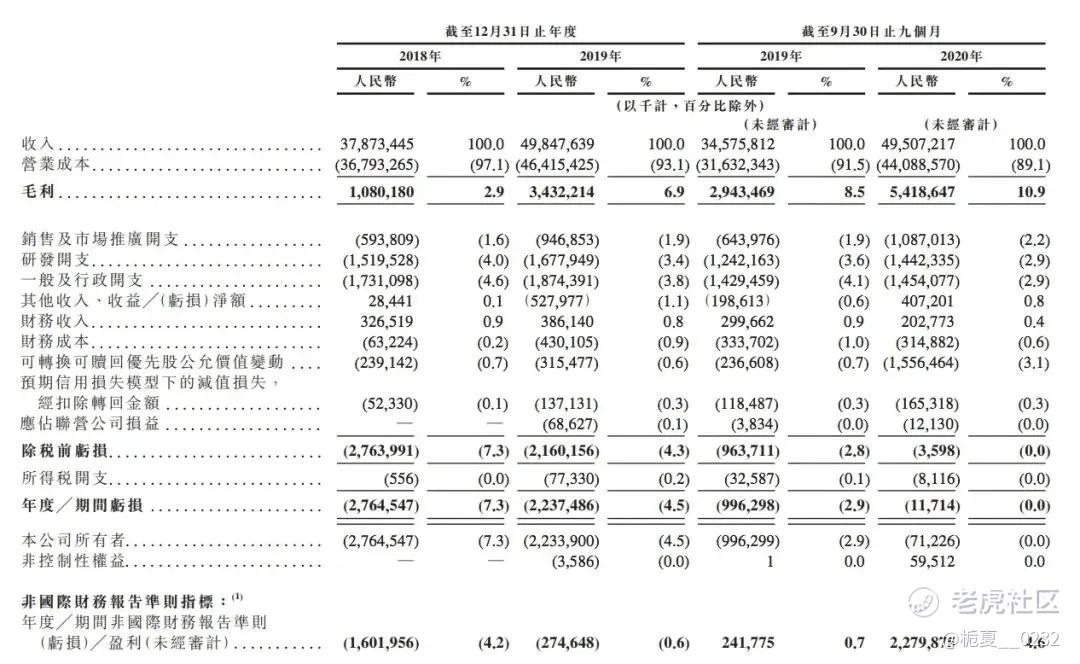

招股书显示,2018年至2020年前三季度,京东物流收入分别为379亿元、498亿元与495亿元,相比2019年31.6%的同比增幅,2020年前三季度京东物流同比增长43.2%

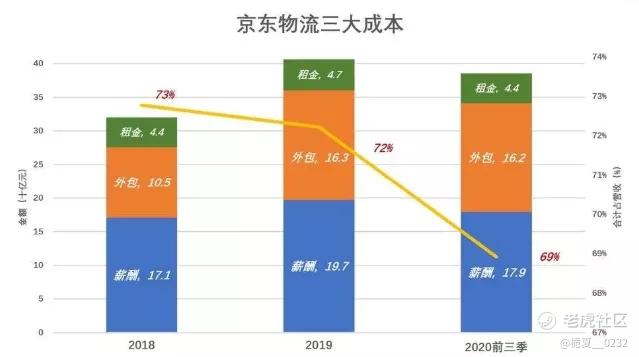

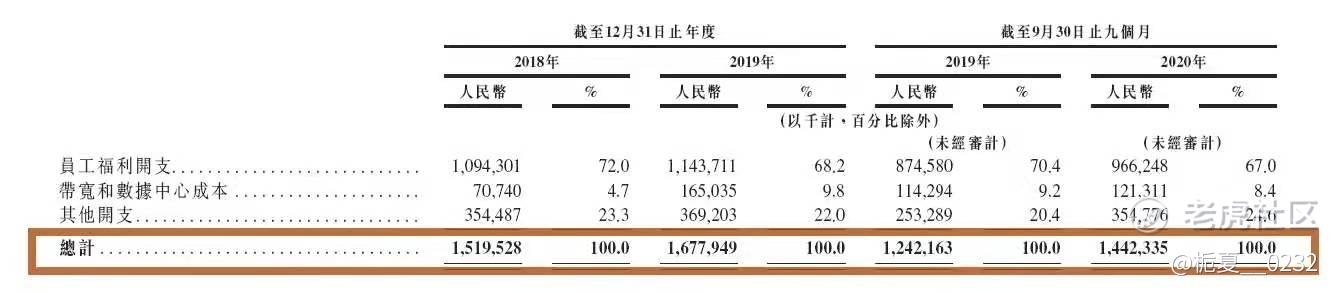

其中一个最主要的成本就是:员工福利。

京东物流近年在急速扩张,目前员工已经超过25万,如此巨量的员工,招人是个巨大的成本。另外,刘强东在对待兄弟一点也不含糊,在2020年前三季度,京东物流就拿出179亿元,用于给一线的员工发福利。

招股书显示,2018-2020年第三季度,京东物流的员工福利开支分别占营业成本的45.1%、39.5%和36.1%,占据首位。但是,正是有了这样的付出,京东才有了今天的过人口碑!

最后,京东物流的赛道也非常优质,增长速度很快。根据灼识咨询报告,预计一体化供应链服务行业的市场规模,将由2020年的2万亿元增加到,2025年的人民币3.2万亿元,约为同期中国物流支出增速的1.8倍。

三、相对优势分析

如果顺利通过聆讯的话,京东物流在将在6月份左右完成港股上市工作,京东物流也将是京东体系一年之内的第4家上市公司。

那么,京东物流对比顺丰的优势在哪儿呢?

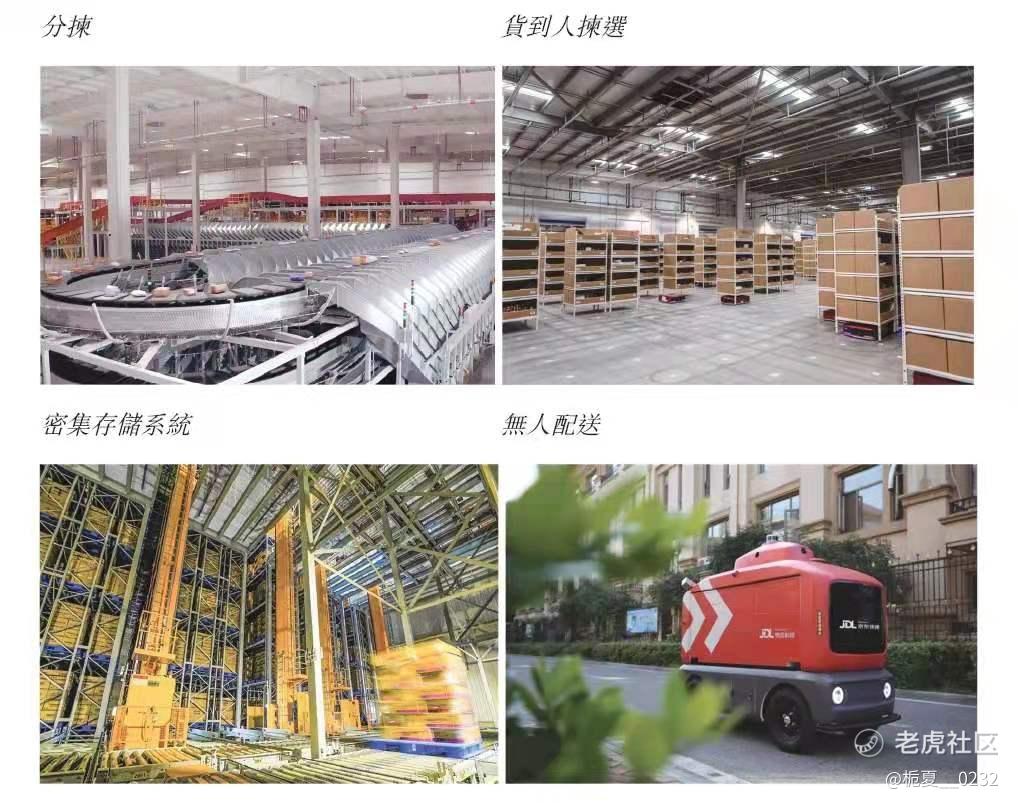

一、仓储和科技是京东物流的两大利器

京东物流诞生于京东商城仓配,为外部客户企业提供供应链解决方案及物流服务。2017年之后,公司定位为综合物流供应商, 为企业客户提供快递、快运、冷链、仓储、跨境等多种物流服务, 同时为各类行业提供物流解决方案。

京东两大核心利器为仓储和科技。

1、仓储,运营仓储面积达2,000万平米,是一体化供应链公司中仓储最多的公司。

一体化供应链物流服务被定义为外包物流服务市场中的一个细分市场及一种先进物流服务。该等服务由第三方服务供应商提供,然而与孤立的供应链物流服务商不同,一体化供应链物流服务商有能力提供全面的物流服务,包括快递、整车及零担运输、最后一公里配送、仓储及其他增值服务(如上门安装和售后服务),这些服务以一体化解决方案的形式提供予客户,满足客户的各种需求。

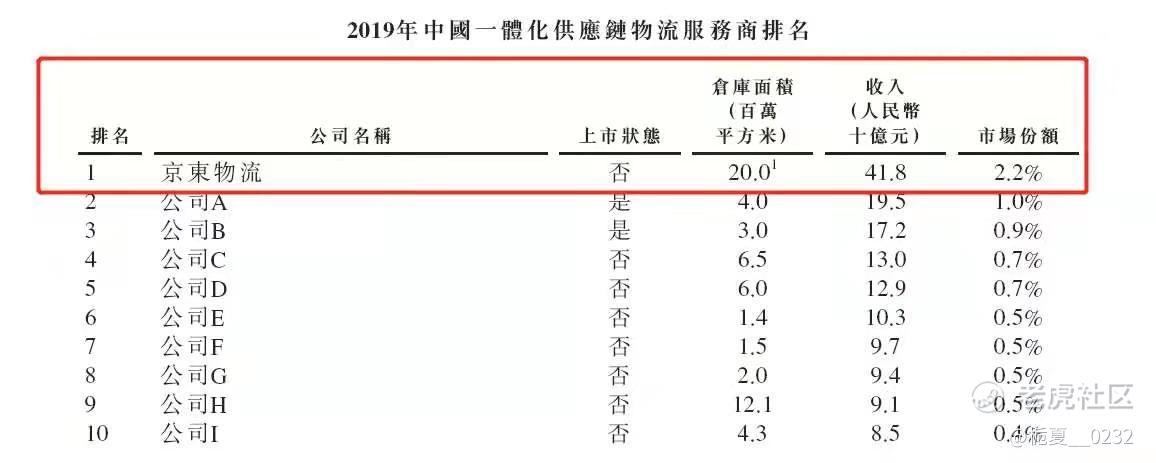

根据灼识咨询报告,预计一体化供应链物流服务行业的市场规模将由2020年的人民币2.0万亿元增加到2025年的人民币3.2万亿元,复合年增长率为9.5%,约为同期中国物流支出增速的1.8倍。目前,中国一体化供应链物流服务市场高度分散,2019年按收入计排行前十的企业仅占7.9%的市场份额。

根据相关统计,京东物流为最大的一体化供应链物流服务商。灼识咨询报告,按2019年收入计,京东物流是中国最大的一体化供应链物流服务商。相较于传统物流服务商,京东物流的一体化程度更高,并且实现了全链条数字化及端到端的全面覆盖。

2、科技, 背靠京东集团强大的互联网技术团队

京东物流近3年每年研发费用均在15亿元以上,领跑上市快递公司,公司期望通过持续的科技投入及赋能,以数智化、自动化科技姿态进军中国15万亿元的供应链市场。

科技驱动的一体化解决方案及服务使我们能够吸引新客户并进一步深入渗透现有客户需求。

京东物流的收入由2018年的人民币379亿元增加31.6%至2019年的人民币498亿元,并由截至2019年9月30日止九个月的人民币346亿元增加43.2%至截至2020年9月30日的人民币495亿元。

京东物流持续拓展外部一体化供应链客户,自2018年12月31日从32,465家客户增长至2020年9月30日的46,083家。此外,通过深化与现有客户的关系并扩展对现有客户的服务范围,截至2020年9月30日止九个月,每位外部一体化供应链客户带来的平均收入较2019年同期增长了13.2%,收入金额由人民币213,538元增长至人民币241,622元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 何安迪·2021-04-22[强] [强] [强]2举报