PGNX:两周大涨62.8%的小药股

随着川普上台外加共和党同时控制两院控制权,医药板块这周迎来了一个最高+18%的反弹。

不过大家也知道,一般这种时候总是有个股反弹远远快过板块的,今天来介绍一下之前我就提过会在反弹里受益比较大的$(PGNX)$。

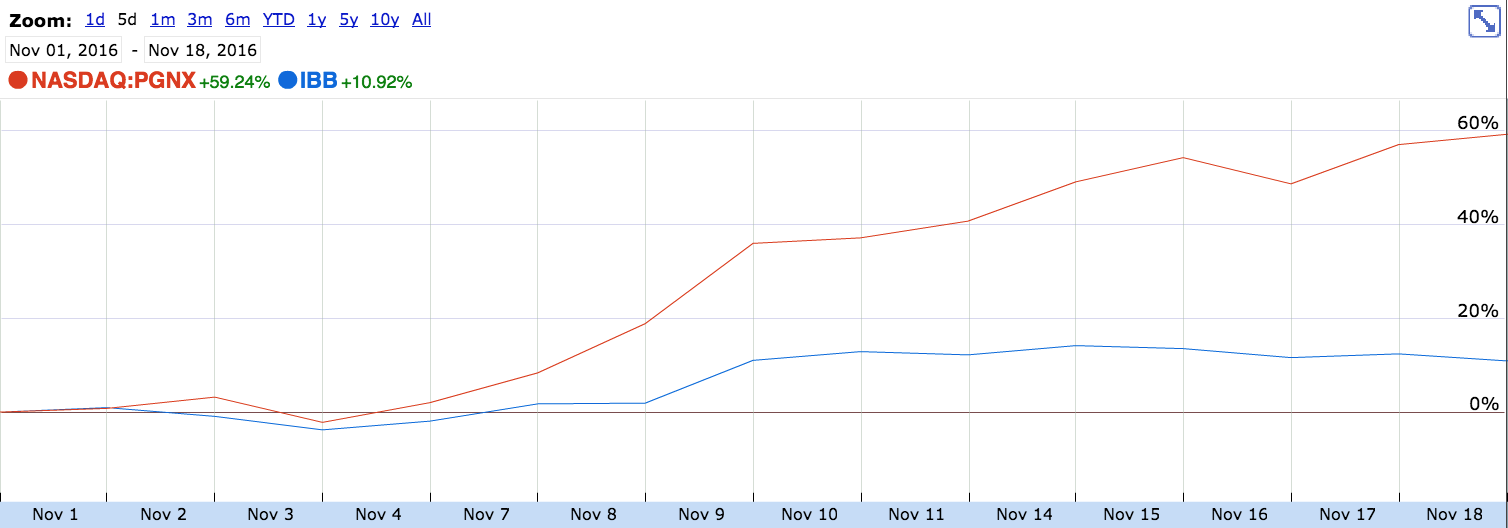

(PGNX和医药ETF$(IBB)$在本月的走势对比)

如果虎友们嫌这个涨幅不够的话不妨看看它的期权,以12月16日到期的平价($8)call为例,两周涨幅是750%。

风险提示:两周前这个call还是价外,价外期权风险极高,请不要轻易尝试!

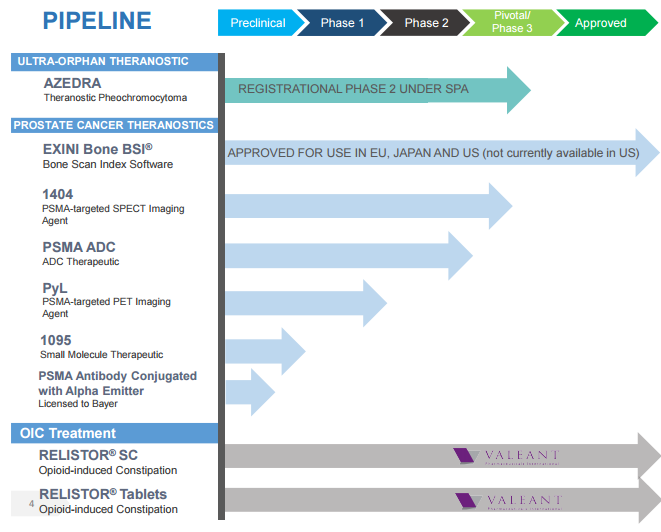

公司简介

Progenics Pharmaceuticals $(PGNX)$

1.公司主研领域是抗癌

2.财务状况良好

- Q2财报显示它持有现金和有价证券$6000万,7月份收到$5000万的所谓“里程牌付款”,而它烧钱的速度大概是一个季度$1200万。

3.主打药物(也就是短期影响股价最多的)是Relistor:

- 治疗阿片诱发便秘,该便秘普遍存在于服用阿片类药物的人群中。

- 目前由VRX进行推广和销售,PGNX将获得总销售额15-19%的专利许可费。

- 原本只有皮下注射版本,但7月19日FDA批准了更方便的口服版本上市。

4.在研药Azedra有望成为另一支撑

- 放疗药物,潜在治疗嗜铬细胞瘤和副神经节瘤,已获得FDA的孤儿药和快速通道授权。

- 目前试验在特殊方法评估协议(SPA)下进行,根据协议,只要58名登记患者中有大于25%出现高血压改善的情况Azedra就会被批准。

- 此前的试验数据是41人中有13人(32%)出现改善。

- 此药已经被医生用于“同情使用”十多年,临床疗效已经被广泛认可。

- 至少1位分析师认为此药的高峰销售额将为$3亿美元。

*同情使用:在一些情况下FDA允许医生给临床实验外人员提供实验疗法。

5.在研药物1404进入关键3期试验

- 前列腺癌筛查用显影剂。

- 在2期试验中表现出优于核磁共振影像的特点,并且操作简单。

- 年底将给出中期数据分析。

PGNX的优势

1.主打药Relistor销售额上升较快

- Q2只有注射版,其销售额为$1590万。

- Q3加入口服版,销售额上升到$2210万。

- 预计Q4的销售额还将大幅上升,因为口服版在本季度将售足3个月。

- 预计17年下半年销售额可达$1亿/年,并因此收到$1000万的“里程牌付款”。

2.定时炸弹$(VRX)$将拆除

Relistor目前由VRX旗下的Salix进行推广和销售,这是PGNX被市场担心的风险之一(因为VRX自顾不暇)。

但是月初VRX已经宣布将要作价$100亿把Salix卖给武田制药,考虑到VRX现在的经营状况和负债,相信这个风险将会很快被消除。

3.如前所述,财务状况良好,pipeline深厚。

PGNX的劣势

随着VRX的远离,PGNX面临的主要风险就只剩下了Relistor的竞争药。

例如阿斯利康$(AZN)$的Movantik,同样是针对阿片诱导性便秘的口服药,同样预期全球销售$10-20亿美元。

不过我个人对Relistor还是比较乐观的。

- 1.目前的销售增长部分证明了口服版Relistor的潜力。

- 2.Salix宣布过预期口服版Relistor的全球销售额是$8-12亿,即使只达到一半PGNX也能获得$6000万/年的专利许可费。

- 3.口服版Relistor的专利保护期会延伸到2030年,这也会带来更多的销售提成。

股价简析

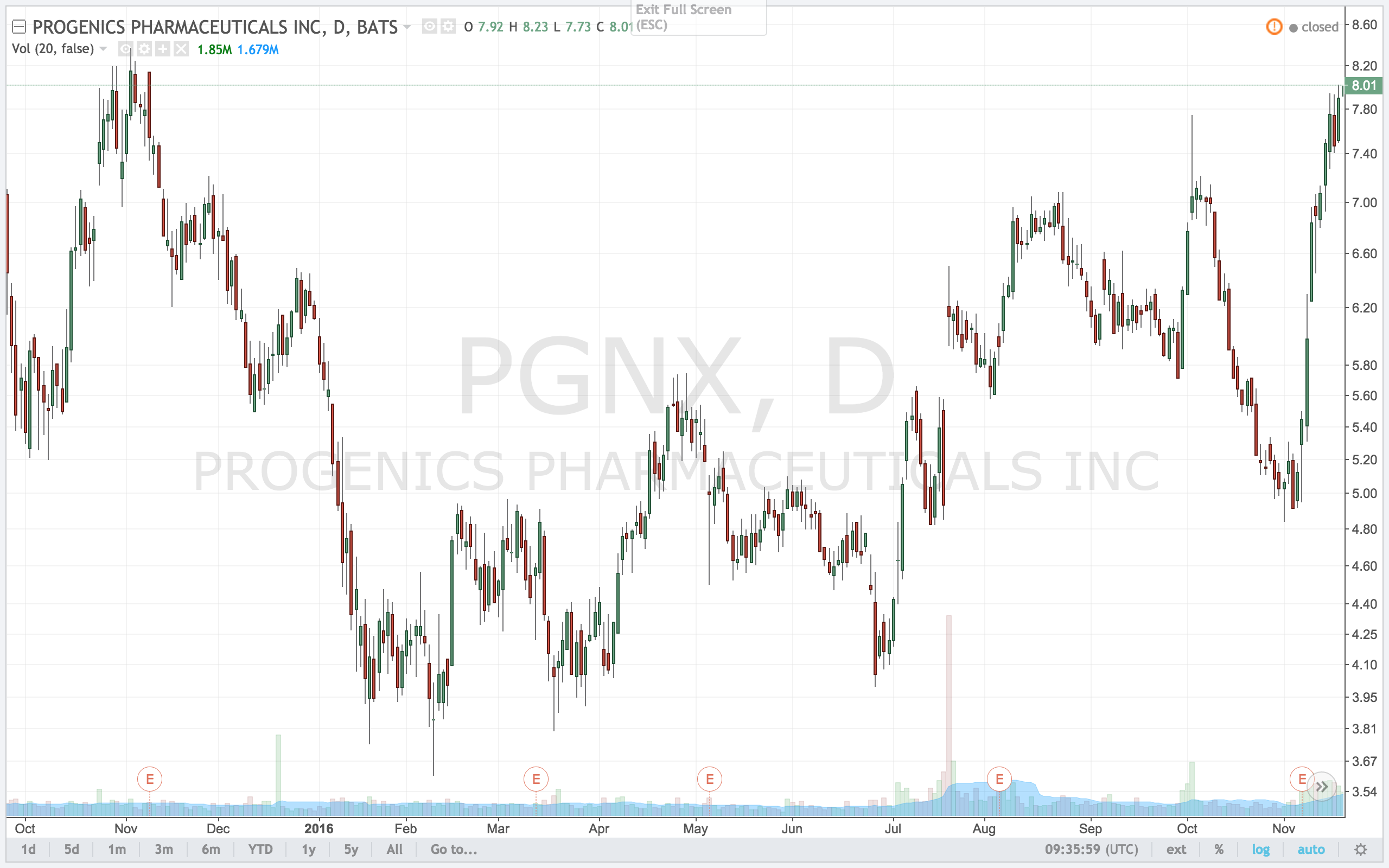

简单来说,反弹了60%+已达前期高点,我觉得PGNX要是有个回调一点都不奇怪。

而且这种小药股除非遇到特殊事件(比如公布实验数据或者FDA宣布是否过审),大部分时候走势还是跟着板块来的,所以个人感觉随着医药板块情绪的回调,PGNX可能会回到$7.0-7.5这个范围。

但是明年Q1它有三个潜在催化剂,可能导致股价再次提升:

- VRX正式卖掉Salix。

- 2月初的Q4财报(如果它显示Relistor的销售继续加速的话)。

- Azedra的关键实验数据将公布(如果数据良好的话)。

目前分析师给出的评级一水儿的buy,目标价$9-11。

注意:以上不构成买卖建议,本人目前没有持仓!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 取经·2016-11-21美国钢铁、英伟达、百胜中国这3只股怎样?点赞举报

- CCNC·2016-11-21我到在黎明前,5.11的本!😂😭点赞举报

- 九格·2016-11-21目前没有持仓的意思是你已经出掉它了吗?点赞举报