京东物流:另类的物流股

“次日即可送达”的京东物流,终于要上市了。对于电商的购物体验,京东的物流速度绝对是最令人称赞的。

一.次日送达的配方

而翻开招股书,京东物流也解释了这样神奇的效率。

十多年来,我们持续积累并建立自己的物流基础设施、技术以及运营和行业专业知识。通过网络处理的在线零售订单总数中。减少搬运次数及缩短商品与消费者之间的距离的基本方法。逐步建立覆盖全国的物流基础设施及技术平台。自2017年起,我们开始向外部客户提供我们的解决方案及服务,旨在为其供应链赋能。

这三句话解释起来就是,我们京东物流,建立了大量的仓库;再通过京东的电商平台,基于大数据分析,沉淀了一批商家货物在仓库;当消费者提交订单,就能从最近的仓库,马上发货送达到消费者手里。

也就是说,京东物流是基于“物等人”的模式,改变了传统快递行业的“人等货”模式。

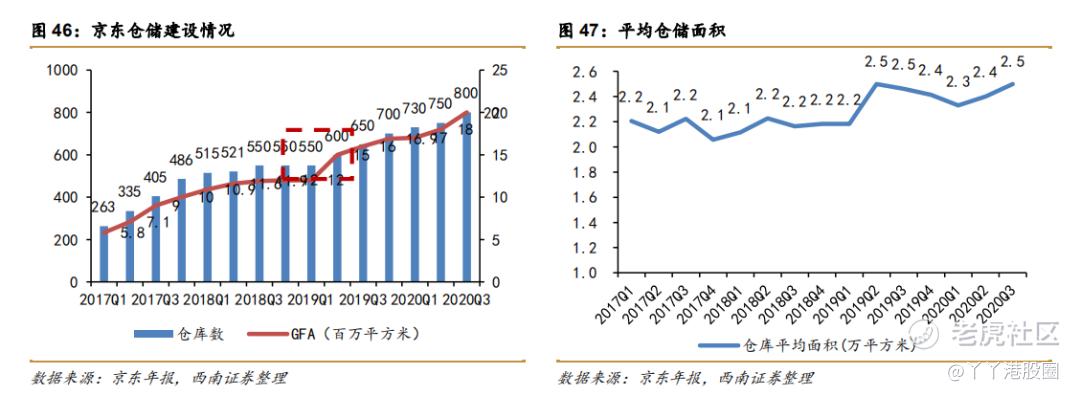

而这也是京东物流大规模建立仓库的逻辑,截至2020年9月30日,京东物流在中国18个城市,运营28个「亚洲一号」大型智能仓库,所有亚洲一号单体仓库的订单日均处理能力都在 10 万单以上,包括一个位于上海的无人仓,该仓库在旺季每天能够处理超过1.3百万笔订单。

截至2020年12月31日,于74个城市拥有能够进行大件及重货仓储的86个仓库及102个分拣中心,总管理面积约2.8百万平方米。

集合全部的仓库,截至2020年9月30日,京东物流自运营800多个仓库,合作伙伴的云仓超过1,400个,总管理面积约2000平方米。而截至2019年末,顺丰只有175座仓库,面积近228万平方米,不到京东物流的十六分之一!

而更多的仓储意味着离终端距离更近,从这些仓配送的货物更有效率和更低成本。在最后一公里上,京东物流约有19万名京东小哥,7280个自营配送网点,远不及通达系各自加盟的约3万个网点,因此,京东物流需要与达达这样的即时配送平台合作。

且京东物流已经有全业界最好的口碑,90%的业务能做到次日送达,且在公众满意度、企业满意度调查中排名第二(第一为顺丰),这也是基于大量的基建和人力物力的投入。

相对来说,在车队和航空方面,顺丰是远超京东物流一大截的,截至2020年末,京东物流自营运输车队拥有7500辆卡车及其它车辆。顺丰拥有10万辆干线/支线运输车辆,4.3万辆末端收派车辆。车辆总数超过京东物流的十九倍!

航空更是顺丰的强项。截至2019年末顺丰拥有58架自营全货机、13架租赁全货机,执行航线73条,全货机加散航总计航空线路2102条,日均航班4234次,全年总发货量135万吨。而临近上市,京东物流才拥有的620条航空货运航线,且绝大部分来自才刚收购的跨越速运。

这也是未来京东物流,作为外扩需要继续投入的内功。

二.财务数据

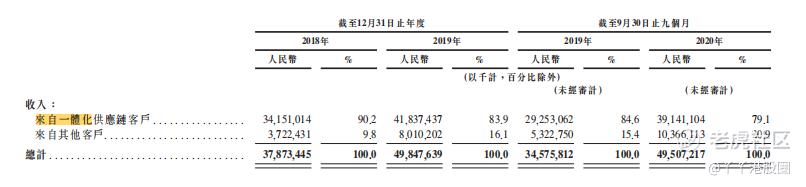

体现在营收上,按服务体系区分,来自一体化供应链客户(有使用仓配服务的客户)在2020年Q3为79.1%,以往都是80%以上;侧面说明京东物流是有向外部合作延伸的趋势,即其他客户只使用京东物流进行配送。

这也是京东物流给自身的定位,中国领先的供应链解决方案及物流服务商,而所谓一体化供应链物流服务,是指包括快递、整车及零担运输、最后一公里配送、仓储及其他增值服务(如上门安装和售后服务),这些服务以一体化解决方案的形式提供予客户。

按内外部客户区分,在2017年,京东物流开始拓展外部客户,外部客户的收入贡献占总收入的百分比从2018年的29.9%增加到2019年的38.4%,在截至2020年9月30日止九个月中进一步增加到43.4%(214.83亿元)。(即外部客户有一部分开始使用京东的仓配服务)

这也同时说明京东物流外扩的增长,不再只服务于京东集团。

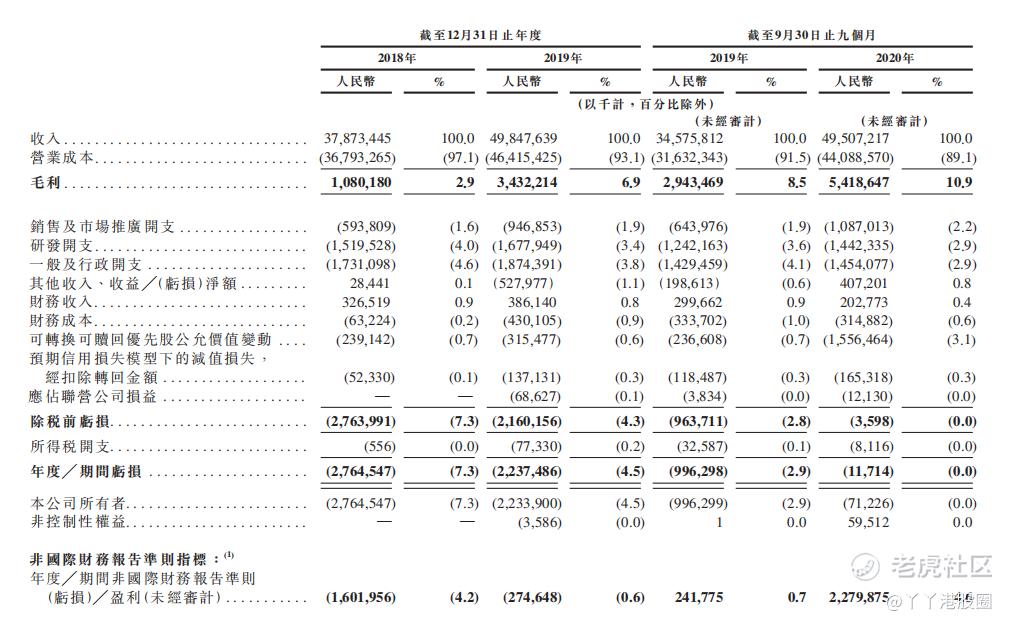

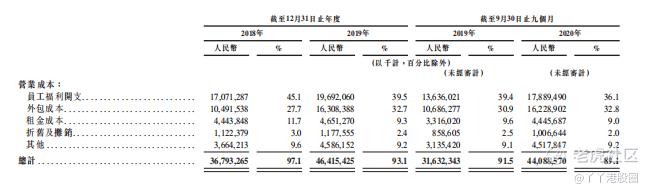

翻开其利润表,可以发现2020年Q3的毛利是有所提升的,达到10.9%,顺丰的毛利率为18.12%,顺丰的获利能力还是相比京东优秀的。

而补回可转换可赎回优先股价值及其它,在非国际财务报告准则指标下,京东物流Q3盈利实为22.79亿元,净利率为4.6%,也就是说京东物流已经能够自我盈利并产生现金流了。对比顺丰(4.86%),相差不大。

而京东物流着实为妥妥的现金奶牛,经营活动所得现金流一直非常好。

2020年Q3,京东物流的外包、薪酬两项合计占营收的68.9%,较2019年Q3有所下降;而2019年为72.2%,顺丰仅为58%。

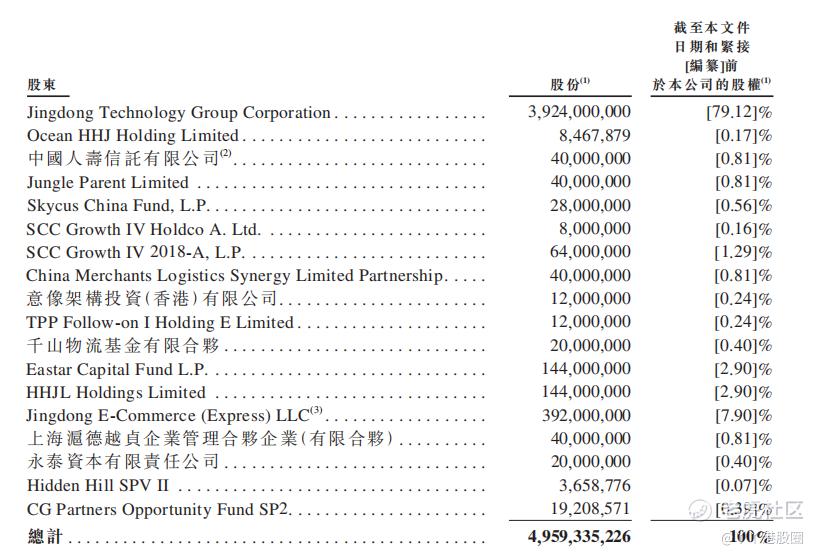

再观望背后的股东阵容,也是极其强大的,包括高瓴资本、腾讯投资、红杉资本中国、中国人寿、招商局创投等在内的投资方共计注资25亿美元,同时这也是京东物流上市前的唯一一次融资。

三.市场竞争

回归到市场层面,中国的经济在过去几年是增长显著,名义GDP由2015年的68.9万亿元人民币增至2019年的99.1万亿元人民币,预计的将于2025年达到人民币137.1万亿元。作为世界上增长最快的经济体之一,中国市场对物流服务的需求在工业生产及消费方面依然强盛,社会物流货物价值由2015年的人民币219.2万亿元增至2019年的人民币298.0万亿元。

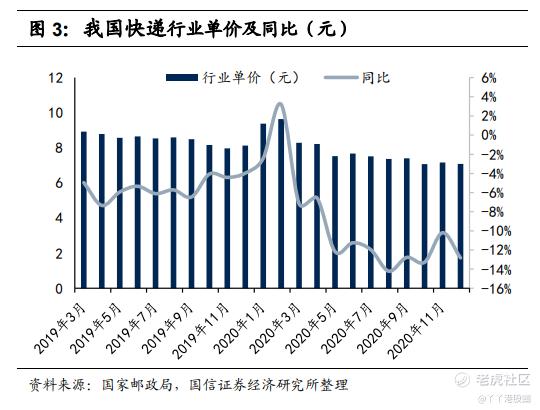

但是,对比看行业单价,则是一片厮杀的状态,整个行业仍然处于价格战的状态。也就是说,快递行业仍然有非常好的增长空间,但是行业厮杀非常严重,本身也是高度同质化的业务。

四.结尾

整体看,京东物流形成了京东集团强大的护城河,极致的用户体验提高了平台的满意度。

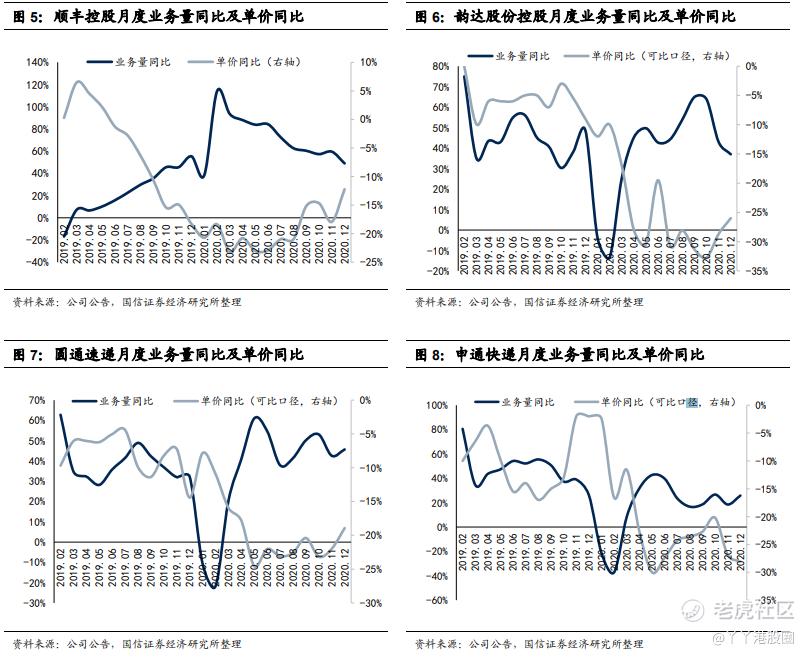

然而,目前京东物流以外扩为主上市,抢夺市场上其它的蛋糕,而不是只在自家爸爸的庇护下成长,未来是要真正要面对“通达系”、顺丰这些强劲的对手,想要获取第二曲线的增长仍然任重道远,在这条道路上,价格战的钟声才刚刚敲响,行业厮杀也一直在延续,未来随着各大巨头持续的投入,暂且难以获得较好的投资回报。

2020年,圆通和菜鸟加深了国际航空合作,百世继续开拓东南亚市场,韵达与德邦、拼多多和达成合作关系,顺丰收购了嘉里物流51.8%的股份,强化国际物流布局,近日还公布2021年度非公开发行A股股票预案,拟募资不超过220亿元。

显然,对于京东物流长期的投资,还需要谨慎的思考,短期上市打新却不失一乐,营收体量在顺丰的一半,合理市值可能也在顺丰的一半,对于普通的投资者来说,打到就是赚到。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 金牌·2021-03-01仓库再多对未来也是枉然,未来已来(无人机送货已经在美流行),科技已来(数据计算需求),社区电商本在咫尺(次日达不是京东的专属)!点赞举报

- Ccccccccccgd·2021-03-01顺丰的地位得益于出色的航运业务,而京东一直在全国布局物流仓储体系和供应链体系,相对来说护城河高很多,所以京东物流坐上中国物流头把交椅指日可待3举报

- 彤画故事·2021-03-01没有什么悬念,电商节真正去过仓库你就知道,京东的强大,顺丰已经拍马难追1举报

- Edison886·2021-03-01$达达集团(DADA)$ 这个怎么看呢?不属于京东系的物流分类嘛?怎么感觉走势有点尴尬[捂脸][捂脸][捂脸]点赞举报

- CJ·2021-03-02不得不说,东哥这个眼光很超前点赞举报

- 段立信·2021-03-02京东 未来的物流老大点赞举报

- 简单让生活更美好·2021-03-02已阅点赞举报

- 思维决定未来7·2021-03-01继续观望点赞举报

- 奇妙奇妙真奇妙m·2021-03-01任务点赞举报