市值单季翻倍之后,B站财报应该怎么看?

上个季度观察了$哔哩哔哩(BILI)$ 的财报,猛吹了一通,自己都有些不习惯。(点击查阅)

可是B站的成绩就是好啊。B站的股价和$拼多多(PDD)$ 一样在上次财报公布之后翻了一倍有余,有点意想不到。

今天公布了2020年Q4的财报,大家都在喊超预期。的确是超了华尔街预期,但你们不觉得是华尔街的预期太低了吗?

投行分析师在电脑上揣摩国内用户习惯,误差能有多大?比如,YouTube用户回流这一点,在很多投行的研报中都没有能提及。

还是例行整理一下本季要点:

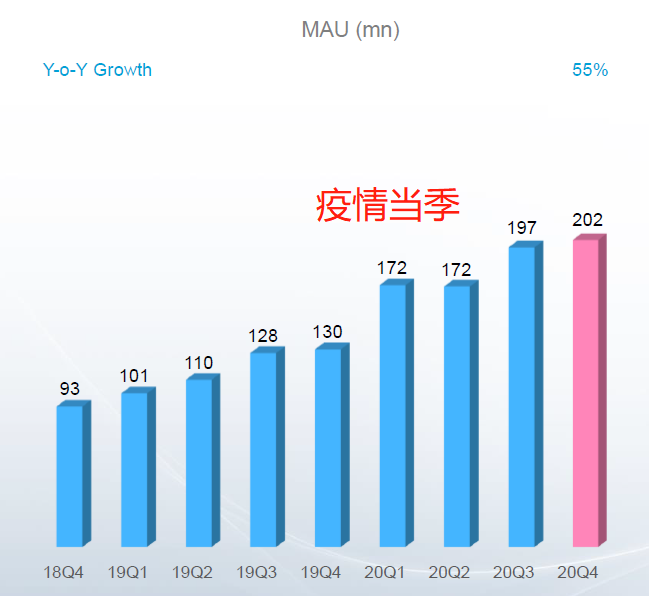

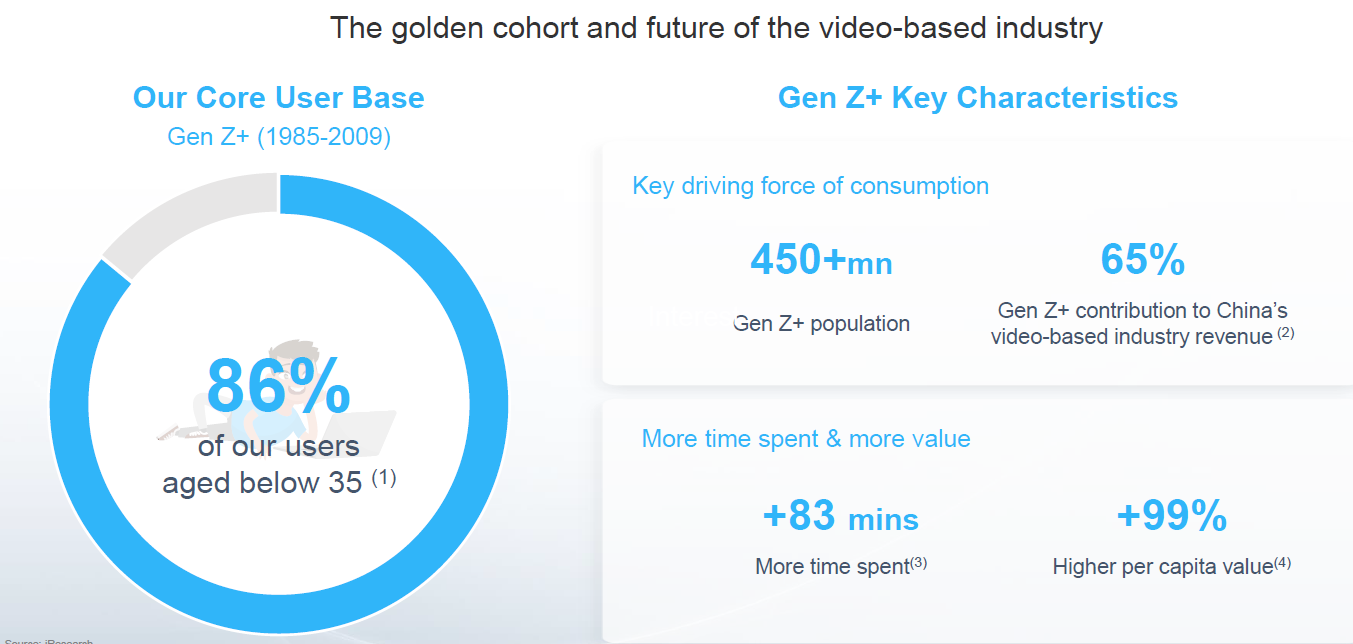

- 用户方面,MAU破2亿,DAU破5400万。这个级别上的增长本该是平稳的,B站MAU增速相对陡峭一些,这和它的营销活动分不开。而营销活动更多是为了拓展同年龄段的其他用户。其中85-09年出生的人群占了占比86%,并且贡献了更多的收入。换句话书,忠实用户群体还是年轻人,而B站的营销拓展,在这个年龄段下沉的同时,也是向着更大的范围去的。所以,我们认为陈睿给2023年定的4亿MAU目标是非常公允的,且在不收缩营销活动的基础上大概率提前实现。

- 活跃Up主数量单季新增了20万,同比增加了88%。虽然平均每个活跃Up主单月上传的视频数量3.1个比Q3的3.29个有所下降,不过高质量的内容上升数量也是同比上升了109%,意味着整体up主的质量也是在走高。同时,up主的“质“和”量”的增速都与整体营收增速相辅相成,是一个比较健康的值。

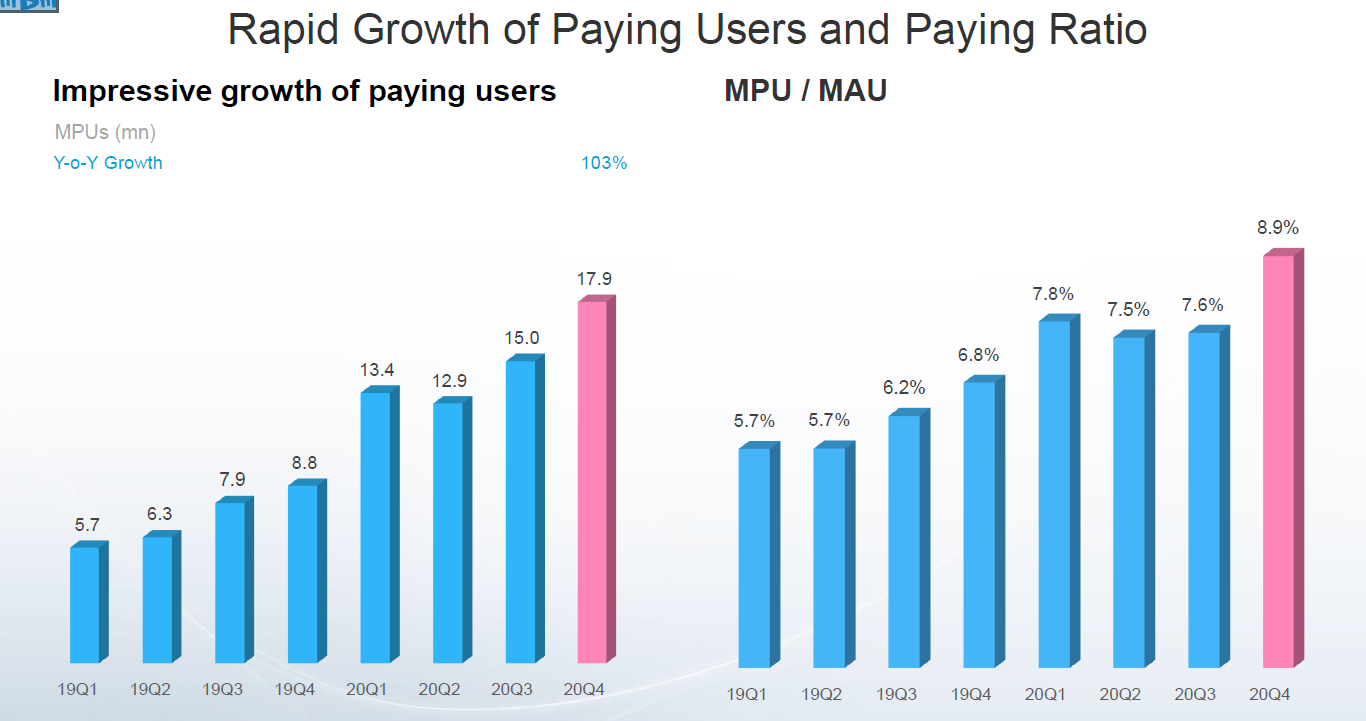

- 商业化进展顺利,付费用户同比增加103%达到1790万,不仅仅是大会员,也包括游戏、猫耳等。总的来说,这个数字超过了MAU的增长,因此用户的付费比例也微微上抬。当然,B站的不做贴片广告,与YouTube那样的去广告白金会员就很难推广,因此不妨认为B站的付费会员真的是因为热爱而订阅,黏性较高。

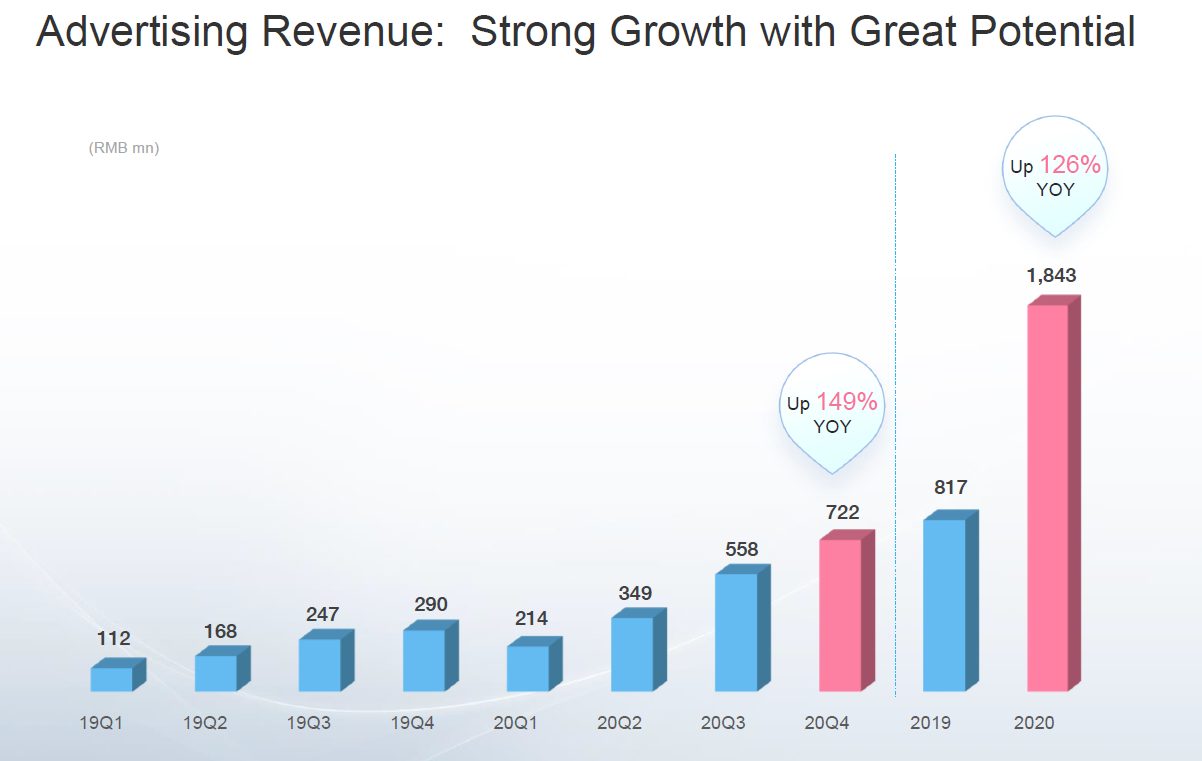

- 广告业务秒杀同业。B站广告业务同比增长149%,单季7.2个亿,已经是爱奇艺19亿的三分之一多,而19年Q4的时候,B站广告业务仅仅是爱奇艺的七分之一不到。广告是我比较看好的B站的增长业务之一,一方面B站的用户群体有完全不同与大妈的消费习惯,另一方面丰富视频内容可以加强用户定位,这些都是传统流媒体视频网站无法比拟的优势。

- 电商和其他业务也增长迅猛,同比增速168%,单季7.8个亿。电商方面的效率,B站的中短视频可以媲美抖音快手来带货,而其他收入主要包括内容版权费等,B站自己也有原创和其他版权,随着内容增多,这方面的收入也会越来越多。

当然,不管是用户还是投资者,只要是真心想着B站更好的,就一定要观察它现在面临的风险。有些话铁粉未必爱听,但现实却摆在那里。

第一、运营效率尽管在提升,但目前为止出血亏损仍然太大。

- 我们可以看到本季的毛利率在上升,主要是因为利润率高的广告和电商业务比例再增加,而无论是游戏运营、视频内容分成,都是B站长期要面临的成本。通过内容形成的“共赢”才是B站的“立站之本”。

- 另一方面开支较大的是营销支出,这点像极了拼多多,但不同的是B站无需持续买量留住用户,因为留住用户的是内容而不是钱。如果B站继续破圈,那必然继续增加市场投入。而现阶段海量招人(尤其是营销方面的人才),未来也要面临缩减,拼多多遇到的口碑事故等也会发生。

- 这个问题在目前B站独树一帜的市场定位和“没一个能打”的竞争对手面前倒不是什么太大的问题,我比较关注正向现金流转换时间点以及利润率天花板。

第二、不要把短视频不当回事。

- 大部分人都拿主流视频网站来对比,B站的优势一目了然,就显得沾沾自喜。其实,B站从破圈那会儿开始,最主要的竞争对手就是短视频,此处还包括小红书。B站的收入结构已经慢慢向抖音靠近,整体内容创作者、内容风格、用户风格也会慢慢跟短视频网站同质化,那时候才是真正的较量。

- 游戏市场、广告收入、电商渠道,这些变现的东西其实根本不是竞争中优先级最高的,变现效率往往不需要多久就能触碰到天花板。竞争的核心,也是永远无法以行业基准提高效率的,就是用户的时间竞争的核心,也是永远无法以行业基准提高效率的,就是用户的时间——此消彼长,切蛋糕一般的形式,难以逾越的鸿沟。

- 这个问题没有什么解法,因为需要考虑这个问题的时候,已经是独树一帜的大企业了。一家大企业,思考的若只是财报上增增减减的数字,而不是尽力去维护行业生态系统,是很难有担当的。不客气地说,$阿里巴巴(BABA)$ 的下坡路就是这么挖出来的。

最后,B站的估值在被极大程度挖掘之后,也越来越受到各类投资者的关注。用某一种估值方法给B站立一个500亿、1000亿美元的估值Flag并不是难事,市场上鱼龙混杂同床异梦的投资者,在按下B站股票交易键的时候,其实不会考虑那么多。

股票是股票,公司是公司,热爱你就有收获,而较真你就输了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

60

举报

登录后可参与评论

[思考]

[强]

[思考]