HASI:名为REITs,实为投行

Hannon Armstrong(HASI),是一个专门投资改善气候变化项目的一个REITs,也是在市场上唯一一个根据该领域设立的REITs。

这只REITs最近两年上涨非常快,2019年涨了77%,今年以来股价已经翻倍。如果从今年3月份暴跌的低点算起,涨幅已经超过4倍。

这是我看到最近两年涨幅最大的REITs了,而且我第一眼看到这只REITs持有的资产组合时,感觉特别有前景。

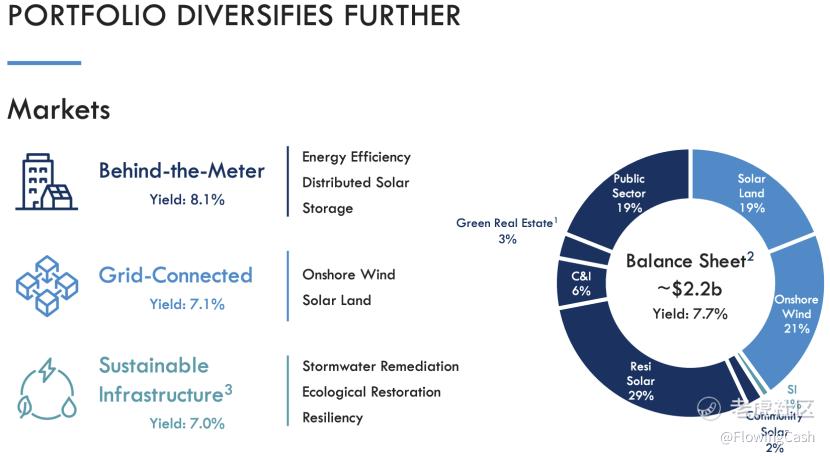

从上图可以看到,和太阳能、风能有关的资产占到整个资产组合的69%。我们都知道,太阳能和风能的发电成本每年都在下降,现在太阳能已经可以平价上网了。那么太阳能和风能的发电成本继续下降,这只REITs不就非常有优势?!因此我决定研究一下这只REITs。

HASI虽然是REITs,但他们运作的方式更像投行。他们给可再生能源的项目提供融资服务,融资的方式可以是债务,也可以是股权。

假设,你有一栋楼,你通过计算发现在楼顶装一套太阳能发电装置之后,可以每个月给整栋大厦省不少电费。但是你发现自己不够钱安装,于是找到HASI。HASI评估之后,愿意借钱给你安装太阳能设备,你们双方谈好利息、本金和还款周期。这时候对于HASI来说,就形成了一个有固定收益的债务资产了。

如果HASI发现,给你这栋楼安装太阳能之后,不仅能省电,而且可以把多余的电卖到电网中赚钱。HASI就会认为如果以股权投资的方式介入这个项目,以后就会有更加长期的固定收入,于是和你成立一家合资公司专门投资这个项目。这时候对于HASI来说,就有一笔股权投资资产了。

这是两个最简单的场景,HASI当然还有其他类型的项目。他们每天做的事情就是不断接触新的项目,考察有没有提供融资的价值,以何种方式融资。

HASI在考察项目的时候会设定一个项目最低的回报率,例如本文的第二张图就有展示,Behind-the-Meter类型的项目收益率是8.1%。这个不是他们的最低回报率,而是他们现在所持有这种类型项目的总体回报率。

为了达到这个总体回报率,就会设定最低回报率。在太阳能、风能成本还没下降得特别多的时候,符合HASI最低回报率的项目就少,HASI持有资产扩张速度就慢。当太阳能、风能成本下降很多之后,就会有更多项目符合HASI的要求,HASI持有资产扩张速度就变快。

知道HASI是怎么运作之后,接下来就看有什么因素会影响股价。

影响股价的因素有两个,一个是传统能源价格,另一个是HASI管理的资产规模增长。

因为HASI是投资可再生能源项目,可再生能源的需求量和传统能源价格成反比关系。如果传统能源价格下跌,市场更倾向于使用传统能源,对可再生能源需求量下降。可再生能源需求量下降,HASI扩张的速度减缓,股价下降。

因此,逻辑上当传统能源价格下降时,HASI股价下降。我叠加了HASI股价和布伦特原油价格的走势图,发现确实有短期影响,但不是长期影响。

更长期影响是HASI资产负债表的扩张速度,HASI投资的项目能够产生稳定的现金流收入,投资的规模越大,产生的现金流就越大,公司分红越多,股价自然就上涨了。

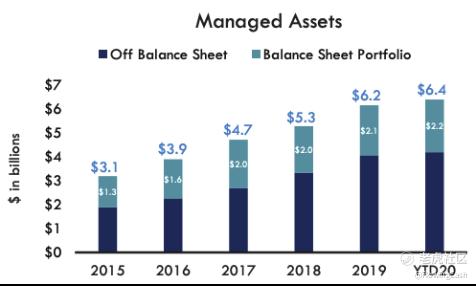

研究HASI的资产规模,我个人感觉比较tricky。在财报中,他们给了一个Managed Assets的概念,就是他们总共管理的资产。里面包含了并入到资产负债表里面的资产,还有表外资产。

上图截至2020Q3电话会议PPT,HASI总共管理的资产是64亿美元,在资产负债表里面的是22亿美元。

但是我并没有找到HASI如何通过表外资产获利,以管理的名义收取费用吗?如果有知道的朋友,希望可以告诉我。

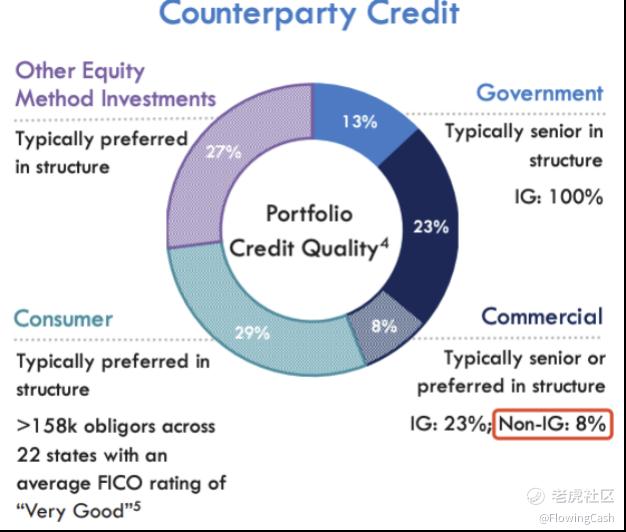

总的来说,HASI股东能够享受到的收益就是并表的资产。截至今年三季度,并表资产一共22.31亿美元,有86%的资产是“1”类的商业类型资产,“1”类就是违约概率最低的资产类别,以此类推。

既然HSAI是给可再生能源项目做融资的,所以还是要看项目方的信用情况,这方面HASI也有披露。

从上图可以看到,HASI资金的接收方信用等级大部分都是投资级(IG),只有8%的商业项目是非投资级,资产安全级别比较高。

既然是并表项目,我就尝试对照了一下究竟是资产负债表哪些科目。

大概就是上图红框中的科目,不过数额并不是完全对应,估计是有些调整,大差不差。

了解这些之后就知道怎么给HASI估值了,有两种估值方法,一种是从资产负债表方面的,另一种是从HASI披露的core earning来估值。

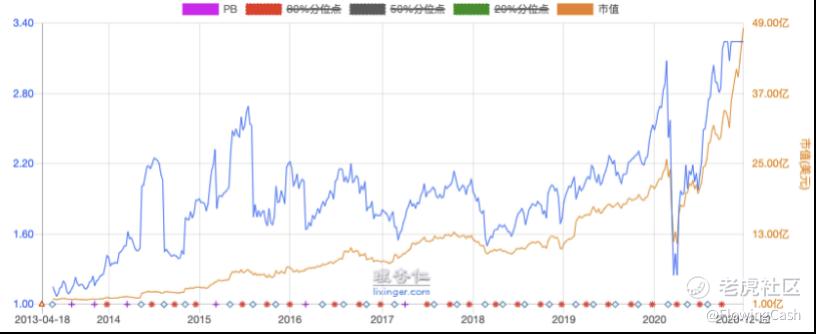

先说第一种,上面说了HASI的长期增长是资产负债表的扩张,要快速扩大资产负债表不外乎发行新股或者发债(产生利润也能扩大资产负债表,但是不够快)。对于股东要有意义,就是净资产的增长。加上HASI持有的资产可以“自动”产生收益,所以我认为用PB来估值非常合适。

从上图可以看到,HASI的PB大部分时间都在1.6到2.2倍PB之间震荡,从2019年末开始大幅超过这个估值区间。今年3月份短暂跌破1.6倍PB后,现在也远高于这个估值区间。

我估计是HASI净资产增长速度提高,拜登当选倾向于发展新能源,以及这只REIT自有的稀缺性导致的。

第二种估值方法是根据HASI提供的core earning进行估值,计算出P/core earning。关于core earning是HASI根据净利润进行调整,HASI认为core earning更符合现金流,类似于REITs常用的FFO概念。

从上图计算出来的估值来看,现在的估值也是非常高。我个人认为HASI现在处于高估的水平,因为HASI的资产负债表增长并没有那么快,大概年复合增长25.5%的样子。

三季度披露的净资产为11亿美元,如果未来三年继续保持25.5%的速度增长,三年后的净资产为21.7亿美元,配以2.2倍PB,市值为47.74亿美元。现在HASI的市值接近50亿美元。

似乎已经透支了未来三年的增长,不过HASI依然值得关注,从HASI的季线图可以看到,HASI一个季度暴跌超过20%并不是什么难事。如果到时候真的暴跌这么多了,或许就是进场的好机会了。

毕竟,在光伏平价上网成趋势的今天,这种标的是稀缺的。

微信公众号:流金FlowingCash $Hannon Armstrong Sustainable Inf(HASI)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 顾北哲·2020-12-24好东西,后悔没有早点看到点赞举报

- 浴缸潜水员·2020-12-27居然还能此等操作 [捂脸]点赞举报

- ashxx·2020-12-24ooo点赞举报

- 2461fbaf·2020-12-24好股票点赞举报

- 紫霞飞扬·2020-12-24666点赞举报

- 酒歌·2020-12-2496968点赞举报

- 樱桃cj·2020-12-24阅点赞举报

- 91积累财富663·2020-12-24😃😃点赞举报