财报前瞻:奈飞Q4财报公布在即 市场聚焦付费用户净增人数

Q3财报回顾

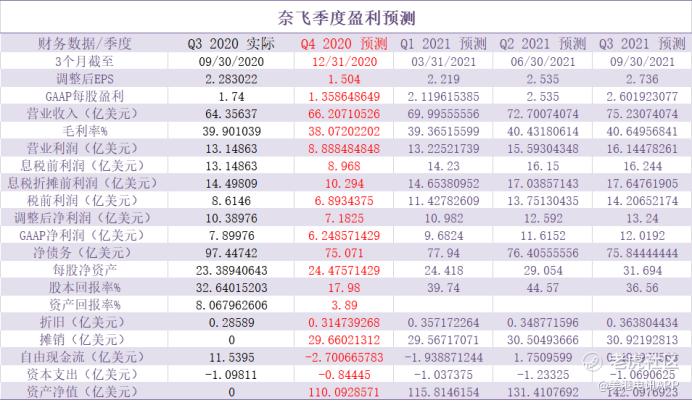

奈飞2020财年第三季度营收为64.36亿美元,比去年同期的52.45亿美元增长22.7%;净利润为7.90亿美元,比去年同期的6.65亿美元增长19%;每股盈利为1.74美元,高于去年同期的1.47美元,不及分析师此前预期的2.13美元。

奈飞第三季度全球新增流播放服务付费用户人数为220万人,低于去年同期的677万人,不及分析师此前平均预期的330万人。

奈飞第三季度营收超出华尔街分析师预期,但每股盈利不及预期,且新增订户人数也不及预期,从而推动其盘后股价大幅下跌近6%。

Q4前瞻指引

在10月份发布的第三季度财报中,奈飞预计:

2020财年Q4营收将达65.72亿美元,同比增长20.2%,基本符合预期;

Q4运营利润将达8.85亿美元,运营利润率将达13.5%;

Q4净利润将达6.15亿美元,每股收益将达1.35美元,超出分析师预期;

Q4全球流播放服务付费用户净增人数将达600万人,总数将达1.9515亿人,同比增幅为20.4%。

虽然奈飞在2020年总体上表现出色,但相比上半年的强劲增长,下半年的用户增长要逊色得多,第三季度全球新增流播放服务付费用户人数意外大幅下滑,导致其股票持续承压。

因此这一季度,投资者面临的首要问题是,该公司付费用户人数增长能否超过其指引。

Q4及2021年盈利预测

当前投资评级

奈飞当前共有11位分析师给予其强烈建议买入评级,17位分析师予以买入评级,12位给予持有评级,3位给予卖出评级,2位给予强烈建议卖出评级。分析师给予奈飞的推荐目标价均值为550.54美元,较其现价507.79美元还有8.4%的上涨空间。

市场分析

华尔街分析师对奈飞Q4的普遍预期是营收66亿美元,付费用户人数净增长590万。

对于奈飞来说,与收入和净收入的相对表现相比,付费户数量对股票表现的影响往往更重要。

周三,几位分析师发表了看法,他们都坚持普遍看涨的看法。

加通贝祥:重申对奈飞的买入评级预计Q4将新增670万付费用户

里普斯在一份研究报告中写道,尽管竞争加剧,但奈飞2020年继续在观看时间方面占据的主导地位,“这要归功于其原创内容库的广度和深度”,比如《养虎为患》(Tiger King)和《后翼弃兵》(the Queen’s Gambit)。

里普斯补充说,奈飞已经停止了免费试用服务并提高了订阅价格,而其竞争对手则依赖于向司机用户进行大量促销,而这些用户更容易流失。里普斯预计奈飞Q4将新增670万付费用户,2021年新增2860万付费用户,其中第一季度新增940万付费用户。

摩根大通:重申增持评级预计奈飞2024年的全球付费订阅用户将接近3亿

分析师Doug Anmuth预计付费用户净增人数与公司的预测相符,但他认为Buy side(资金投入方,包括风险投资,私人股本,资产管理基金,对冲基金等投资机构)实际上可能更希望其付费用户人数能达到650万。Anmuth预计奈飞2021财年Q1付费用户净增人数达690万。

在2020年疫情驱动付费用户急速增长之后,人们担心2021年年度净增付费用户人数将出现下降,另外,与Disney+、HBO Max、Peacock等流媒体服务的竞争也日益加剧,制作问题可能影响内容的担忧更是挥之不去,基于这些因素,Anmuth认为投资者对该股的情绪是“低调”。

尽管如此,Anmuth仍然看好奈飞。他表示:“奈飞是线性电视(传统电视直播)正在发生颠覆性变化的关键受益者和推动者,该公司的内容在全球表现优异,推动了用户强劲增长、收入增加和利润增长的良性循环。我们预计奈飞将继续受益于全球联网设备的普及,以及消费者对互联网视频点播消费的日益偏好,到2024年,奈飞的全球付费订阅用户将接近3亿。”

伯恩斯坦:奈飞提高服务价格或引发动荡 但仍维持其跑赢大市评级

伯恩斯坦分析师Todd Juenger定期跟踪奈飞在全球50个国家调整价格的情况,他发现越来越多的证据表明,2021年奈飞将大幅上调价格。他在一份研究报告中指出,该公司在Q4上调了美国、加拿大和爱尔兰的价格。在Q4结束后,奈飞提高了在英国的价格。

Juenger表示:“奈飞总是把他们的定价方式描述为通过实现会员的参与来争取提价的权利,并且总是试图确保会员能够感到物超所值,从这点上来说,很难说奈飞没有提高1或者 2美元的权利。

Juenger指出,该股看跌的理由是,在该公司即将面临与2020年上半年强劲用户增长的比较时,服务的价格的提高将导致更多的动荡,不过他还是保持对该股跑赢大市的评级和573美元的目标

$Netflix, Inc.(NFLX)$ (美港电讯app)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。