买互联网股票怎么选行业和公司?

很幸运,过去七八年,我买的大部分股票都是互联网公司,大概率就是躺着赚钱的赛道,因为过去十年算是互联网的十年,美股也基本上是FANNG在涨,除去互联网科技公司和几个巨头公司,剩余99%的股票都是十年没涨。

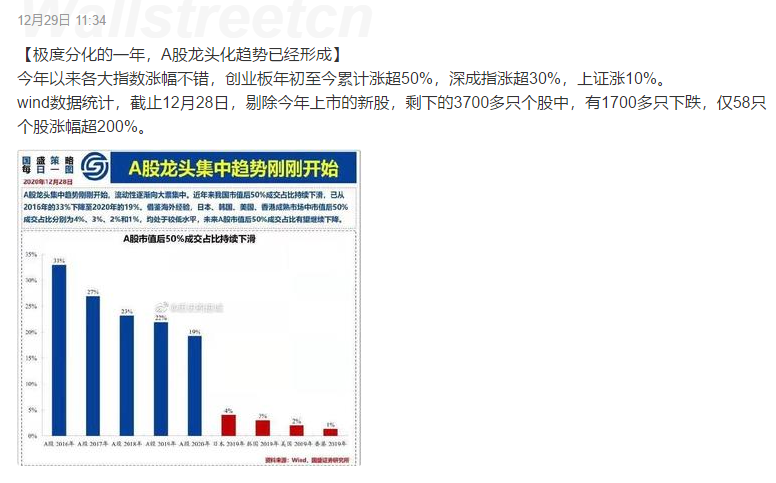

其实今年大A也是这样的分布了,只是马太效应没有美股那么夸张。

未来会不会继续这样的情况呢?随着互联网公司基本覆盖了能覆盖到的用户,后面增长可能就乏力了,所以战略切换,原来是选好赛道,后面既要选好赛道又要选好公司。

周末抽空整理了目前在美和香港上市的互联网公司,按经营业务自己简单分个类,把细分领域中的龙头捞出来,所有领域的龙头横向对比。发现了一些小趋势,跟大家分享分享。

先同步取数范围,数据偏静态,对动态的跟踪仅限于感受的印象层面,没有把历史变化拉开去进行数据比对。

公司选取的是互联网行业或经营线下业务的互联网公司,对于科技行业如中芯、蔚来这种公司不在统计范围内。

为什么只看龙头不看其他参与者呢,一是参考大大牛猫的茅20,都是各行业中的优质公司,挺认同的,除非能发现行业的搅局者潜力股,主要时间和下注方向一定要在龙头上。二是互联网公司的马太效应太明显了,一家独大可能行业老二都很难活下去,更不用说选择这些公司,文章会详细说到。

量化数值参考了PE,没有使用PS或者互联网公司常用的MAU价值这些参考指标,没啥理由,好取数据。P/S和单MAU价值进行估算有优势也有问题,PE不适合发展猛的互联网公司,在头部稳定公司上还是有参考价值的。

我们先按行业看。

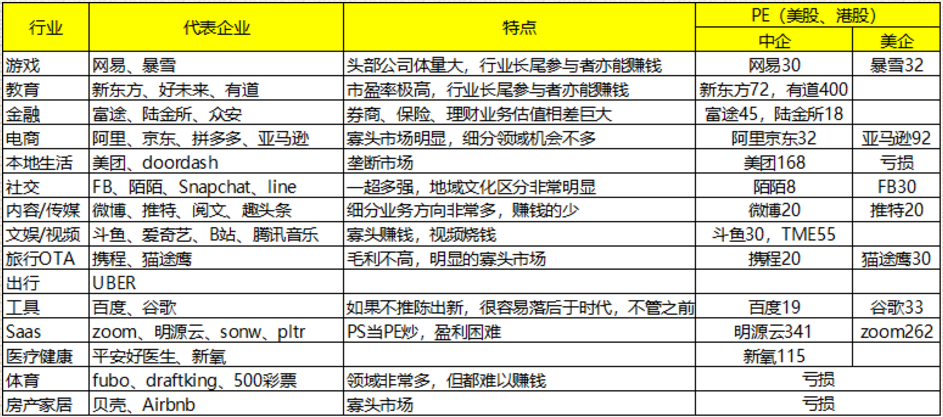

没有实际载体的纯互联网业务毛利非常高。对国内主流已上市互联网公司所开展业务大概分了15个类别,纯互联网业务方向其实非常少,游戏、社交、工具算是纯互联网业务,其他方向或多或少都有线下、实体才能开展业务。

腾讯的业务太多太杂,看游戏公司没把企鹅列进来,网易业务相对不大复杂,目前享受30倍PE,对比美企暴雪有32的PE,相差不大,在所有行业里,游戏行业的中美企业估值差是最小的。

社交方向上依然没列腾讯,国内最大的上市社交公司就是陌陌了,因为用户增长乏力,陌陌目前估值只有8倍,海外的社交公司太多了,足以见得文化差异对互联网公司的塑造差异,一个贴图类的应用都能干出来一家互联网公司,也是奇怪。

但海外互联网公司收入来源普遍依靠广告、游戏、贴图业务,业务韧性一般,今年普遍亏损,但疫情影响有利有弊,社交公司涌入大量新用户,这个普遍按用户增速估值的领域,各家公司市值纷纷站上一个新的台阶。

往可预见的未来推演,疫情一旦结束,用户增长速度不在,各家想要维持住当前市值,要么靠高留存,要么靠强劲的营收。符合这两个形态的,非头部公司FB莫属,FB也是几家社交公司里今年涨幅最低的(FB50%,pins5倍,snap2倍)。

最值得看的是,大部分行业都是寡头赚钱,但这几个行业中小参与者都能分一杯羹,活得自由自在:教育、游戏、金融、Saas。他们的普遍特点是毛利高,单个用户价值高,不用用尽全力去跑马圈地,只要有点流量就能赚到钱。

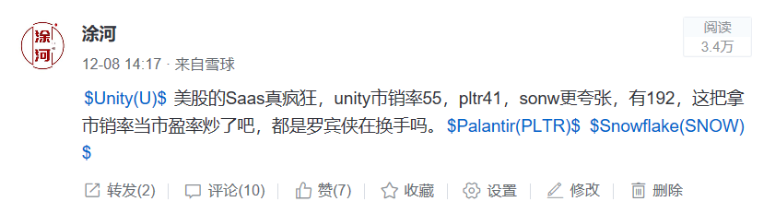

教育和Saas行业的估值都非常高,新东方72,网易有道400,Saas赛道更夸张,PS当PE来炒。SNOW这种多年不盈利的企业,因为股神的入局受到追捧,从中效应太明显了,最近的ARK也是一样,在牛市里赚钱效应被无限放大,一旦客观事件或者大佬抽身,散户会被彻底屠杀。

金融行业比较特殊,国家需要各国的金融业务相对隔离,业务模式不具有参考性,同时因为金融行业属于经济输血者角色和社会财富最终呈现,需要强力监管,给予的估值偏低,参考涂河过往文章《蚂蚁吃子弹 , 陆金所吃慢性 du 药》。

说回来大部分互联网行业的特性:寡头才能赚钱。本地生活的美团、出行的滴滴、OTA携程、房产的贝壳都是如此。

团购、打车、共享单车,站在2020年回头看,这些年的各种大战的节奏都是一样,在火热的时候通过补贴拉取市场,参与者多起来就把用户增量挖透,长期补贴培养习惯,最后顶下来的平台收割所有平台的战果,然后依靠垄断提价反向“服务”消费者。他们初心是改变困境、提升生活便捷度,解决打车难的问题,当自己成为寡头时不能守住本线,逐渐变成了出租公司,造成了更大的困境。

长视频领域爱奇艺、腾讯视频、优酷都没有赚钱,更像是没有补贴的初级竞争阶段,最终肯定会走向合并,提高内容服务费用,开始盈利。寡头公司里也有相对守正的公司,比如贝壳和携程,创造大量就业岗位,不会像美团滴滴切入社区团购一样,砸掉很多人赖以生存的营业。

以往20年互联网公司野蛮发展,能见到互联网公司发展对国民生活幸福感提升的贡献,同样是颠覆传统行业,整理代理OTA市场乱象是正向作用, 但一旦进入存量竞争,驱逐小摊小贩就是负向输出。所以关键点不是垄断,而是寡头之后能否守住本线,做有价值的事情。

在一个行业内,选平台型公司还是做垂直型公司也有门道。如电商赛道市场体量太大,足以容得下众多垂直型公司,比如曾经的聚美优品,现在的唯品会,都是翻N的典型,如果进入和退出的时间刚刚好,比平台型的阿里京东收益要高很多。

互联网医疗健康行业也是如此,新氧垂直于轻医美,如果能打开盈利阀门,会是下一个暴力股。旅行行业如马蜂窝垂直于游记、社交行业yalla垂直于中东,都与当年微博、唯品会爆发前一样,体量小、平台有一定用户规模和品牌,就等助燃剂。

当然,垂直型公司的弊端就是,如果在一定的成长周期内不能成长为平台型、挖深护城河,会被头部平台针对,业务增量难以为继,正面案例是拼多多,负面案例是唯品会。摊长5年为一个周期看,依然是平台型公司更值得入手。

估值上看,中企普遍比美企低1/3,美企面向全球开展业务,单用户价值高,估值定的高一些。每个市场的情况不一样,大A的优质企业少资金多,互联网公司给的估值极高,所以一些好互联网公司都想回来上市。回来选择香港上市也是一样的原因,在阿里京东回来前,香港市场优质的互联网公司也不多。香港市场的资金和流动性相对A股差一些,资金集中于小部分行业。

回归一下,从13年开始炒美股一直专注于互联网公司,虽然估值没有A股和港股互联网公司高,但受惠于美股十年长牛、公司质地不错,收益率是高于同期A股投资的。

未来在中美脱钩的背景下,更多优质的互联网和科技公司回到A和H市场,享受高估值,引领中国下一个十年的沸腾!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 我是洛哥·2021-01-06社交没有哔哩哔哩??点赞举报

- 天虎妈妈·2020-12-29你是幸运的点赞举报

- 邵军·2020-12-29都有那些互联网项目点赞举报

- 许凤彬·2020-12-29重点在于了解点赞举报

- 万象入星辰·2021-01-03666点赞举报

- 聽風觀雲·2020-12-29学习了点赞举报

- 柳公子·2020-12-29.点赞举报

- 李东成·2020-12-29好文章!点赞举报

- 小鲲鹏·2020-12-29h点赞举报

- YinhuiLiu·2020-12-29阅点赞举报

- 鸽子哥·2020-12-29[微笑]点赞举报

- 老鲲鹏·2020-12-29hao点赞举报

- T4580569·2020-12-29好点赞举报

- soulwy·2020-12-29阅点赞举报

- 快乐就是·2020-12-29阅点赞举报

- 下河摸石·2020-12-29阅点赞举报

- WUQINGFENG·2020-12-29看运气点赞举报