CrowdStrike:云安全的故事足够精彩

$CrowdStrike Holdings, Inc.(CRWD)$ 是美股市场上知名的网络安全领导者。随着黑客对各大网站攻击的增加,越来越多的公司寻求更为安全的网络环境。Crowdstrike致力于实现帮助客户的人力资源、客户关系管理等领域的网络安全工作,推出了CrowdStrike Falcon平台:零日攻击检测和识别先进的恶意软件,以提高对手的成本和风险。

云安全的高增长市场

近年来,网络安全行业需求大幅上涨,特别是疫情背景下远程工作成为流行趋势,网络安全行业将迎来爆炸性需求。在后疫情时代,公司采用了一种灵活的工作模型,该模型可以分配劳动力并实现远程支持。远程位置服务器,智能手机和连接的设备的广泛使用增加了端点的数量。

这种趋势将在中长期内持续下去,因此对强大的端点保护的需求至关重要。此外,免受身份和信息的威胁构成了智能安全体系结构的基础。

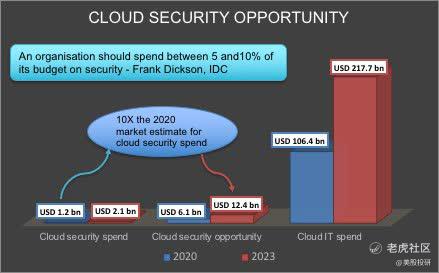

鉴于零售,电子商务,电信,银行和金融,媒体,制造业和政府部门等行业向数字化转型,对云安全的投资已变得越来越重要。随着网络犯罪案件的猖獗,迫切需要在各种设备和网络之间实现强大的安全性。根据Gartner的估计,到2023年,云安全市场规模将增长10倍,达到124亿美元(相比之下,2020年为12亿美元)。

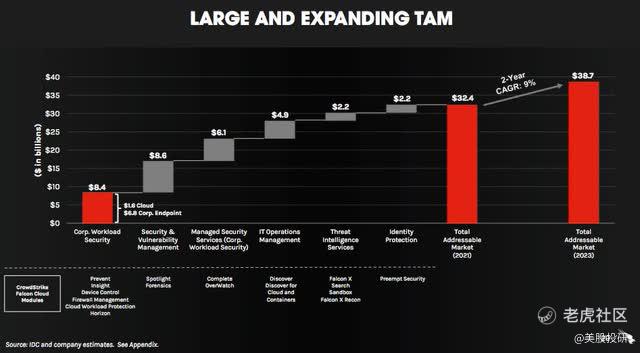

CrowdStrike的潜在市场不断扩大

预计到2021财年,CrowdStrike的TAM将达到320亿美元,并且以9%的复合年增长率增长,到2023年将达到380亿美元。CRWD不仅为大型客户提供服务[Zoom(ZM),Pokemon,Mercedes AMG,Telstra,Goldman Sachs,Credit Suisse,Target Corporation],而且还可以满足中小企业的需求,这些企业在这些时期经常遭受网络攻击和威胁。CrowdStrike提供了可适应各种规模且灵活的定制产品。媒体帐户的社交媒体安全性已变得越来越重要,因为此类配置文件是攻击者和黑客的主要目标。

CrowdStrike的云原生安全模型为解决从本地到云工作负载保护的结构性转变提供了竞争优势。CrowdStrike有别于其他传统的网络安全公司,它不在现场部署设备。相反,它的工具全部部署在云端,比在场解决方案更易于扩展和更新。

CrowdStrike的另一个优势是,它专注于攻击的早期信号(攻击者的意图)。这是从源头上控制违规的预防方法,而不是对违规本身进行事后分析。通过将人工智能和机器学习应用于从其客户那里收集的数据,CrowdStrike创建了一个威胁情报系统,可以使用基于行为的方法来跟踪未知攻击。

总之,TAM的服务扩展和增加的客户群将有助于营收增长,从而有助于CrowdStrike在21财年末实现盈利。公司的联合创始人兼首席执行官George Kurtz在安全方面拥有丰富的经验,并计划在未来十年领导该公司。

经常性订阅收入转化为较高的客户增长和保留率

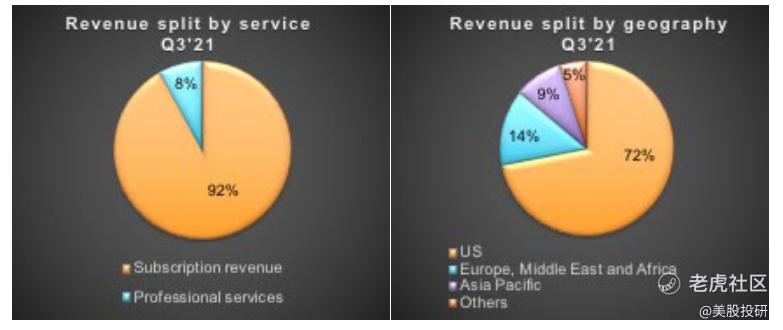

CRWD的业务策略围绕一个涵盖几乎所有安全解决方案范围的产品套件运行。该公司约29%的经常性收入来自订阅服务,另外8%来自在安全管理领域提供专业服务。尽管专业服务整体收入的占比较低,但可以将服务客户转换为订阅客户。

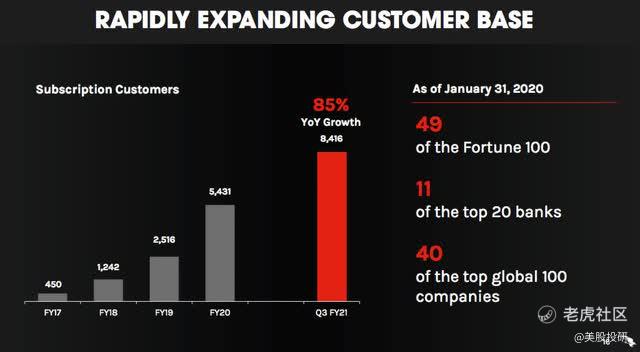

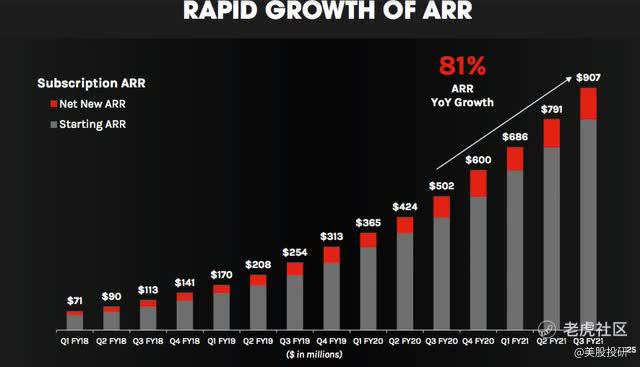

在过去的五年中,CRWD的收入实现了惊人的增长。订阅客户增长了17倍,达到8,416个,收入预计与2017财年相比将达到8.09亿美元(增长15倍)。预计该公司将扩展其在美国以外的业务,因为该产品具有可伸缩性,并且可以就安装和售后服务进行远程部署和管理。

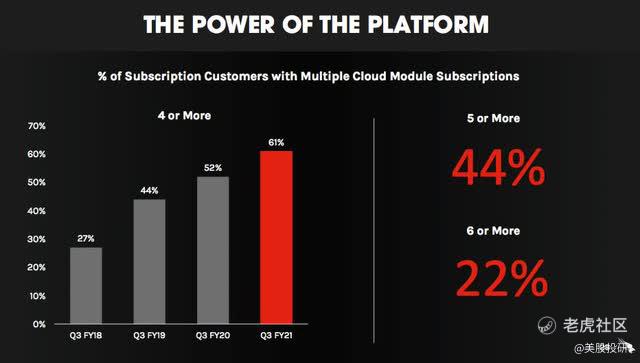

订阅模式已对运营杠杆产生了积极影响,多年来运营亏损不断缩小。CrowdStrike在2021年第2季度开始转变,并在2021年3季度继续呈积极趋势。订阅毛利率从65%-68%(17-19财年)提高到74%-76%(20财年)。随着时间的推移,客户订购了额外的模块,从而提高了单位成本的经济性。自19财年以来,净保留率已高达120%,幅度从124%至147%。由于不同供应商和平台的安全模块之间的客户切换成本高昂,从而使他们坚持使用CrowdStrike产品。

在2021年第三季度末,有61%的客户订购了四个或更多的云模块。订阅收入是CrowdStrike增长的主要驱动力,而客户忠诚度的提高和扩展则增强了订阅收入,从而使未来的收入可持续。CrowdStrike在2021年第三季度实现了一个里程碑,22%的订购用户采用了六个或更多模块。

在云原生安全市场中稳固的地位有助于CrowdStrike应对激烈竞争的环境。随着大量参与者进入云安全领域,网络和端点安全的竞争格局变得激烈。传统竞争对手,例如VM Ware(VMW)和Palo Alto Networks(PANW)正在逐步迁移到云安全模型,但远远落后于新时代的云安全提供商。尽管其大多数竞争对手都已进入云安全领域,但CrowdStrike具有明显的优势,因为它是提供标准化解决方案和快速部署的云原生模型的先驱。除了安全管理Horizon模块外,其漏洞管理产品Spotlight模块还增加了竞争优势,并挑战了Qualys(QLYS)和Rapid7(RPD)等现有公司。

此外,凭借在端点安全方面的稳固地位,该公司看到了工作负载和容器保护方面的新机遇。根据Gartner的数据,全球有超过85%的组织将运行容器化应用程序,而在2019年不到35%。这为扩展已经强大且先进的产品和服务开辟了空间。

通过收购增强未来的增长

该公司除了有机增长外,还采取了收购性途径,并于2020年9月30日以9600万美元收购了Preempt Security,这是零信任和条件访问技术的领先提供商,其提供实时访问控制和威胁防御以用于身份管理,解决不断增长的混合工作环境。这笔交易带来了700万美元的ARR(年度经常性收入),并在21年第三季度增加了64个净新客户。此类有针对性的收购将加速业务增长并帮助公司保持领导地位。

稳健的财务状况支持超增长的故事

在过去的五个季度中,CrowdStrike的现金流量已转为正数,在21年第三季度末产生了7,600万美元的自由现金流(而20季度末则为负700万美元)。在扩张和增长阶段,该公司在销售和营销费用上花费了很多,因此,它尚未在运营水平上实现盈利。由于净保留率不断提高,年度经常性收入快速增长(21财年9个月同比增长88%),单位经济正在改善。我们预计该公司将在未来几个季度实现盈利。它拥有11亿美元的可观现金储备,并且由于使用权资产的经营租赁,在21年第三季度末,杠杆指标(债务/权益)仅0.1倍。

相对低估,还有更大的发展空间

数字化转型带动的浪潮是未来增长的基础。除了端点保护外,还有工作负载和容器的需求增长。在此程度上,横向产品扩展,向中小型企业的渗透以及不断扩大的地理区域被视为实现更大和可扩展业务的驱动力。该公司的估值要比其现有同行(PANW和VMW)的其余部分更高,后者为安全威胁提供了传统和现代保护的组合。

由于尚需探索大量的TAM,具有针对性收购的CrowdStrike可以转变为安全情报和威胁响应的V型服务提供商。尽管对Preempt的收购对21年第三季度的收入贡献较小,但协同作用将使业务前景更好,并支撑股价的上升趋势。CrowdStrike确实存在遗留迁移延迟,价格敏感度以及来自大型企业的竞争威胁的下行风险。但是,CrowdStrike凭借其定义明确的策略在整个信息安全威胁生命周期中建立自己的地位,从而引领了现代安全系统。

总体来说,CrowdStrike一直是网络安全行业的先驱,以其领先的业务模式,在市场中具有较高的竞争优势,近年财报数据良好,在大背景下网络安全需求剧增,CrowdStrike被低估。

作者:Girish Bhise

原文链接:

https://seekingalpha.com/article/4396186-crowdstrike-cloud-security-opportunity-and-inorganic-growth-story-is-not-priced-in-yet

此为编译文,本文章观点不构成投资建议,请投资者自行判断

美股投研(luckinstock)——专注于美股公司和投资策略的研究,覆盖美股公司前瞻点评,美股投资知识和投资策略等,对美股感兴趣的关注我们吧!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- andylaufox·2020-12-30m m m m m m m m点赞举报

- 使劲搞·2020-12-30[开心] [开心]点赞举报

- Axejames·2021-01-04👍点赞举报

- 小美2020·2020-12-31Mark点赞举报

- SuicidalPepe·2020-12-30哈哈哈哈点赞举报

- kele126436·2020-12-30已阅点赞举报

- 岂几·2020-12-30哈哈点赞举报

- 万物生长靠太阳·2020-12-30好非常好点赞举报

- Fortunate·2020-12-30朕知道了点赞举报

- 霜哥·2020-12-30看看点赞举报

- 春风得意哦·2020-12-30嗯嗯点赞举报