AMD以一己之力挽救了摇摇欲坠的半导体!

昨日美股盘后,AMD公布了二季报,大超市场预期,股价大涨7.64%!

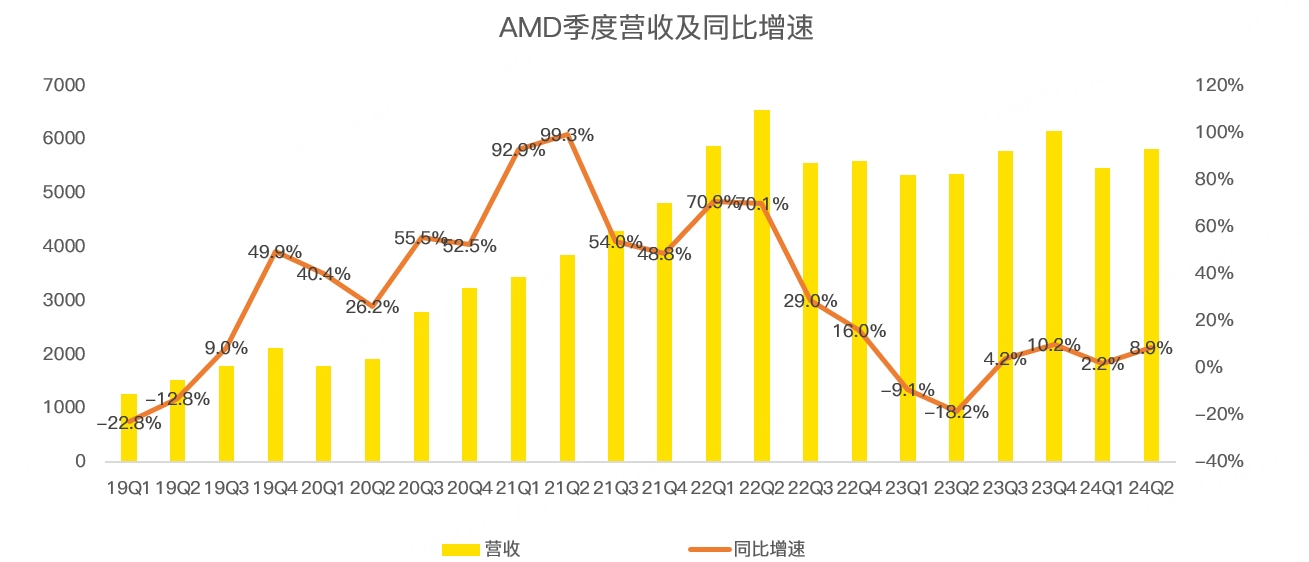

具体来看,AMD二季度营收58.35亿美元,同比增长8.9%,超过了分析师预期的57.35亿:

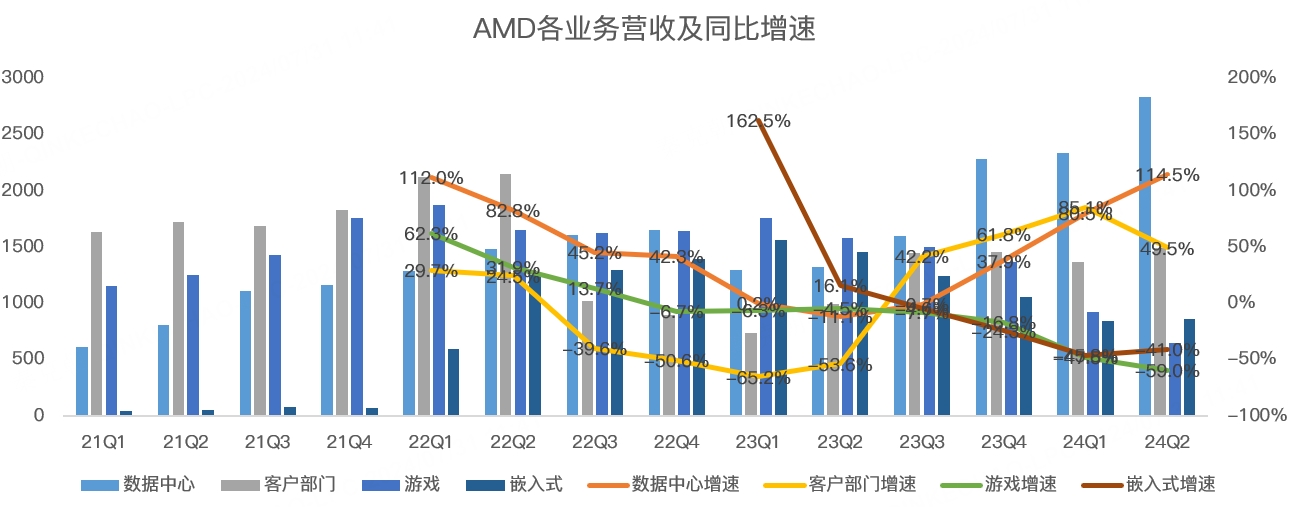

分业务看,数据中心业务营收28.34亿美元,同比暴增114.5%,超过分析师预期的27.52亿,占总收入的比重达到了49%。增长主要来源于AI GPU,如MI 300在二季度的销售额超过了10亿美元!

客户部门营收14.92亿美元,同比大增49.5%,略超分析师预期的14.47亿。主要是PC销售回暖带动!

游戏部门营收6.48亿美元,同比下滑59%,下滑幅度较上一季有所扩大,但略高于分析师预期的6.47亿,主要是游戏主机销售下滑,而独立显卡收入同比增长。

嵌入式业务营收8.61亿美元,同比下滑41%,下滑幅度较上一季有所收窄,且超过了分析师预期的8.5亿。同比下滑主要是客户去库存,环比增长则得益于订单出现早期改善迹象。

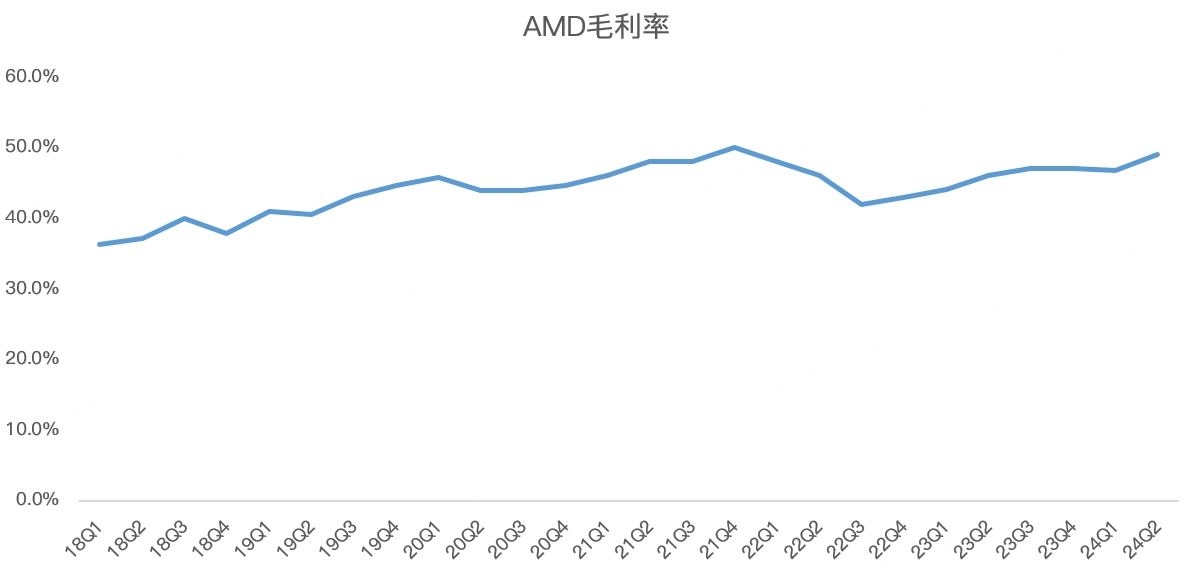

毛利率方面,AMD二季度为49%,略不及分析师预期的49.1%:

展望未来,AMD预计三季度营收在64-70亿美元之间,中位数67亿,超过了分析师预期的66.2亿。预计调整后的毛利率为53.5%。

在业绩会上,AMD上调了AI GPU的销售额,由4月份预测的40亿美元,上调至45亿,主要是下游客户加大了购买力度。

微软扩大了对 MI300X 加速器的使用,为 GPT-4 Turbo 和多个AI服务(包括 Microsoft 365 Chat、Word 和 Teams)提供支持。微软还成为本季度第一家宣布全面推出公共 MI300X 实例的大型超大规模企业!

今年晚些时候,AMD将推出下一代AI GPU MI325X,预计四季度会共线少量销售额。同时,明年,AMD将推出基于新 CDNA 4 架构的 MI350 系列,该架构有望将性能提高 35 倍!

AMD预计下半年游戏业务收入将低于上半年,考虑到AMD当下的重心在于数据中心,游戏业务变得无足轻重!

嵌入式业务预计将环比改善。

展望未来,AMD预计人工智能的潜力非常大,整个行业必须投资,AI可以影响企业的运营方式,投资周期将继续保持强劲!

在供应方面,AMD预计产能紧张将持续至2025年,这一方面说明了AI需求的强劲,同时也利好台积电。

总的来说,AMD二季度表现好于预期,尤其是上调了AI GPU销售额,大大提振了市场预期,考虑到前期AMD股价表现不佳,盘后的涨幅就不难理解了!

与此同时,AMD对AI需求表达了乐观信息,对英伟达、台积电等半导体厂家来说,同样是好消息,因此,昨日盘后大涨的不止AMD,半导体公司悉数上涨!

AMD以一己之力挽救了摇摇欲坠的半导体!

$美国超微公司(AMD)$ $英伟达(NVDA)$ $台积电(TSM)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 海明威78·07-31 12:34AMD的二季度表现非常亮眼,尤其是在数据中心业务方面取得了巨大突破,刷新了市场预期点赞举报

- OtisBen·08-01 00:48然后自己挂了。大哥又崛起了点赞举报

- 大胖狗·08-01 07:26**股点赞举报