2021年十大生物医药潜在并购标的

近期生物医药的并购频发,仅在上周,就有三起并购事件

- 周一阿斯利康宣布以390亿美元的价格并购了罕见病药企Alexion制药(NASDAQ:ALXN);

- 周二礼来宣布以8.8亿美元的价格并购基因疗法公司Prevail Therapeutics(NASDAQ:PRVL);

- 周三诺华宣布以7.7亿美元的价格并购了CNS公司Cadent Therapeutics。

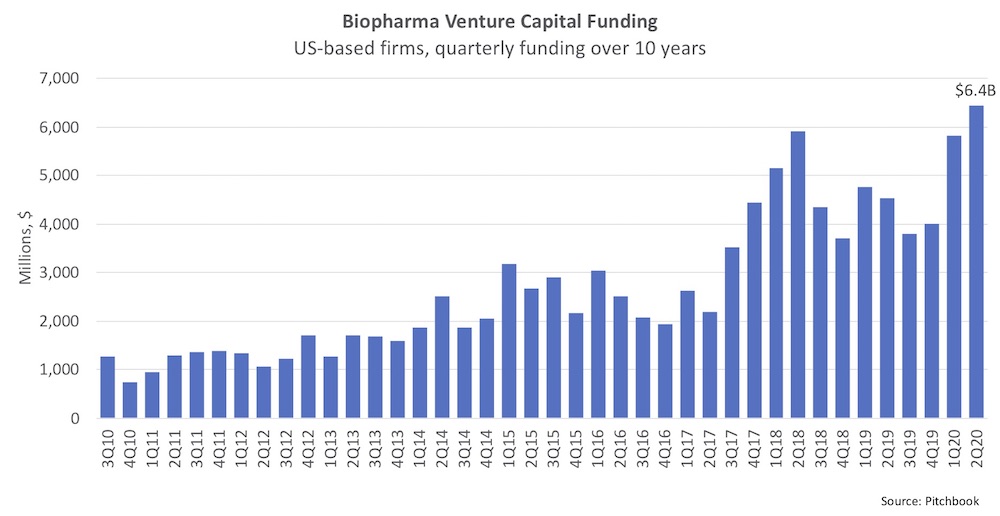

如果时间拉长到10月份,并购的事件就更多了,等四季度过完了,我们再做总结。今年并购事件多的主要原因是放水太多,我们看下今年上半年生物医药一级市场的机构的融资情况,2010年以来,季度融资金额第一和第三的季度分别是今年的二季度和一季度。

资金的涌入,让更多的大药企有了充足的资金去做并购,不仅在并购的数量上,而且在单个并购的金额上都有望实现提升。并购与合并很可能是接下来市场交易的热点,以下是我们结合当前热点和基本面,筛选出的十大潜在并购标的,但给读者的建议如下:

- 不要以并购为目的去建仓,并购是可遇不可求的事件,长期做医药股的投资人,会发现大概有10%左右的仓位是通过并购退出,这事只能回头看,不能事前赌。

1、Fate Therapeutics(NASDAQ:FATE)

公司是一家利用NK细胞治疗肿瘤的公司,在刚刚过去的ASH会议上,公司发布了不错的数据,11月初,赛诺菲以3.58亿美元并购了一家NK细胞公司Kiadis,细胞疗法领域的热点也转换成NK细胞。相较于这些年大家非常熟悉的CAR-T细胞疗法,NK细胞具有以下优势:

- 安全性更好。很少出现CAR-T最大的安全隐患:细胞因子风暴,以及很少出现细胞抗宿主反应;

- 生产流程简化,成本较低。NK细胞治疗容易制成off-the-shelf药物,而不是像CAR-T一样的繁复治疗过程。

但NK细胞也存在获取难度较大等问题。

FATE目前在NK细胞领域的地位,相当于当年Juno、Kite在CAR-T领域的地位,如果有大药企想介入NK细胞领域,FATE将是首选的并购标的,目前强生已经持有少量公司的股权。此外在NK细胞领域,还有GMDA、AFMD、NK等公司。

2、TG Therapeutics(NASDAQ:TGTX)

公司的两款核心药物Umbralisib和Ublituximab都是单抗药物,靶点分别是PI3Kδ和CD20,两个都是热门靶点,刚刚在12月份宣布了Ublituximab的三期实验成功,至此,公司的三种疗法(其中一个是两个药物联用)均取得三期成功,而且有两种正处于上市审批状态,是非常好的并购标的。

考虑到公司的CEO和创始人最早是基金经理,此前创立过一家医药公司被收购的经历,TGTX的并购可能性将大大增加。

3、Karyopharm(NASDAQ:KPTI)

今年3月初,公司宣布了Boston试验成功,降低了后续试验的风险,在5月29日公布的Boston试验数据中,安全性也不错;12月18日,FDA批准了XPOIVO用于治疗二线MM。

而在3月初,竞争对手百事美施贵宝宣布在MM适应症方面的失败,KPTI的药物XPOVIO刚好与BMY在MM领域形成很好的互补,有一定并购的可能性。

上周五宣布药物获批后,公司股价依然没有太多涨幅,可能原因是:公司已经算是半商业化的创新药企了,市场会更加看重药物销售的情况,但多发性骨髓瘤是一个高度竞争的适应症;

4、Myovant Sciences(NASDAQ:MYOV)

公司的核心药物是Relugolix,在子宫肌瘤出血相关症状、晚期前列腺癌等三个适应症上均取得了三期成功,且上周五FDA批准了Relugolix在晚期前列腺癌方面的上市申请,剩下两个适应症将在明年迎来上市审批,总体而言,公司研发风险已经总体释放,是优质的潜在并购标的。

不过公司的控股股东是住友制药,持有公司53.69%的股份,其他大药企要并购的话,需要经过住友制药的同意,而对于住友制药而言,刚刚在下半年并购了UROV,短期内再做并购的可能性较小,毕竟不是每家公司都是吉利德。

5、Rocket PHARMA(NASDAQ:RCKT)

如果不是礼来在上周二收购了基因疗法公司,今年基因疗法领域可谓流年不利,先是安斯泰来的基因疗法药物AT132在实验中爆出两名受试者死亡,接着是FDA拒绝了拜马琳药业的基因疗法药物上市申请,整个板块比较低迷。

基因疗法领域几个具有代表性的药企RGNX的管线推进不是很快,QURE本来有着很高的并购预期,但随着核心药物的对外授权而预期破灭,KRYS质地不错,奈何今年无重磅催化剂,今年最高光的基因疗法企业非RCKT莫属。

公司是一家治疗罕见病的基因疗法公司,管线丰富且具备较大的平台价值,在今年四季度,先后宣布药物RP-L201和RP-A501取得一期实验的成功,平台价值得到较为充分的验证,明年还有多个药物的一期数据要发。

除了基本面的原因,公司的股东结构也是让其成为潜在并购标的的重要原因:知名机构RTW持有公司三分之一的股份,且RTW的老板Roderick Wong兼任公司的董事长。RTW最早是想和bluebird bio合作开发基因疗法的药物,但后者与RTW的理念不同,RTW选择建立了自己的基因疗法公司——RCKT。

6、Iovance Bio(NASDAQ:IOVA)

公司是一家利用肿瘤浸润淋巴细胞(TIL)进行免疫治疗的公司,核心药物LN-144在转移性黑色素瘤方面的治疗数据不错,计划明年提交上市申请,另一款药物LN-145在宫颈癌和头颈癌领域也推到了二期临床。

TIL在实体瘤方面的表现优于其他细胞疗法,而实体瘤的市场远大于血液瘤,作为TIL领域的龙头,IOVA一直都是并购传言不断。

7、Global Blood Therapeutics(NASDAQ:GBT)

公司用于治疗镰状细胞性贫血(SCD)的药物Voxelotor已经获批上市,但商业化做的不如预期,对于一个规模在80亿美元且治疗药物有限的市场而言,坐拥良药的GBT可能第一年无法完成一亿美元的收入,而花街投行对药物巅峰销售额的最低预测是20亿美元。

手握重磅药物,但商业化做的不好的小药企也是并购的重点对象,就像今年上半年被ALXN并购的PTLA一样。不过,鉴于SCD领域可治疗药物较少,不少基因疗法、细胞疗法的公司都有针对其的在研管线,一旦某款更为前沿的技术路径药物取得了成功,GBT的并购预期可能会降低。

8、Exelixis(NASDAQ:EXEL)

相较于其他创新药公司,EXEL已经有了不错的商业化业绩,核心药物卡博替尼去年的销售额接近10亿美元,但市值长期在50亿美元附近徘徊,主要原因是公司的销售业绩提升较慢,以及其他在研管线未能显示出较大的潜力。

今年4月,卡博替尼联合纳武单抗获批为一线肾癌的疗法,但对业绩的增加幅度有限,接下来的催化剂还有今年年底前会公布卡博替尼治疗分化甲状腺癌的数据,明年上半年将公布卡博替尼与罗氏的PD-L1抗体atezolizumab治疗肝癌的三期数据,如果这些数据不错,公司被并购的可能性将大大增加。

9、Ascendis Pharma(NASDAQ:ASND)

公司的技术平台TransCon异常出色,可以用来改善原有药物的给药频率、有效性和安全性,尤其是在给药频率方面,从目前的实验结果来看,在降低给药频率和耐药性方面,效果显著。

公司目前有三个在研药物TransCon hGH(长效生长激素)、TransCon PTH (治疗副甲状腺功能低下症)和TransCon CNP(治疗软骨发育不良症),除了适应症本身的市场较大意外,公司技术平台的潜在应用范围很广。

10、Sarepta(NASDAQ:SRPT)

公司是杜氏营养不良综合症(DMD)领域的霸主,针对DMD,公司不仅有多款外显子跳跃疗法的药物,而且有在研的基因疗法药物SRP-9001,明年年初公司的第三款外显子跳跃药物casimersen将进行上市审批,而SRP-9001的二期数据也将在明年初公布,如有不错的结果,将会是想进入DMD领域的大药企的首选并购标的,只是SRP-9001的海外权益授权给了罗氏,该事件可能会降低并购的预期。

此外,像CNS领域的AXSM、NBIX、ACAD,RNA领域的ALNY、ARWR,补体领域的APLS、CCXI等都均有潜在的并购价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

欢迎关注公众号:newnewtown