OlO:我不是表情包,我是餐厅企业云服务公司

OlO,这家公司的名字看起来就很逗,像个表情包一样哈哈。这两天看了一下最近的新股,这家是餐厅行业的企业云计算公司,听起来很不错,下面简单聊聊招股书情况。

- 股票代码:$Olo Inc.(OLO)$

- 上市时间:3月17日

- 发行规模:1800万股

- 发行价格:20-22美元

- 募资规模:3.484亿美元

- 估值:31.2亿美元

- 募资用途:一般公司用途,包括营运资金,运营支出和资本支出。

- 主承销商:高盛、摩根大通、加拿大皇家银行资本市场

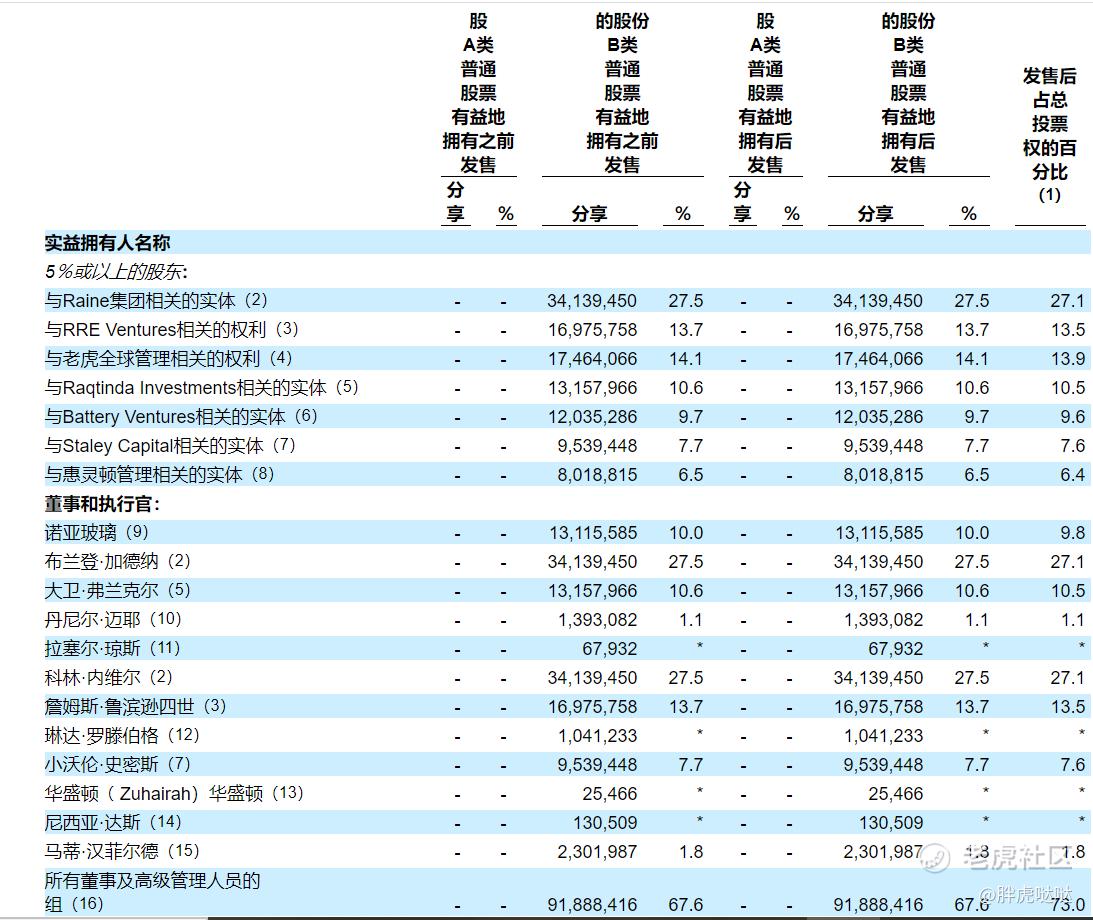

- 机构持仓:除高管外,IPO后,私募基金The Raine Group持股27.1%;老虎环球基金持股13.9%;

公司业务:为餐厅提供企业SaaS服务

Olo是一家成立于2005年的为连锁餐厅品牌提供基于云的按需商务平台。Olo的创始人兼首席执行官是Noah Glass。根据招股书中的CEO股东信,诺亚很早就对按需电商有兴趣,然后一路奋斗从披萨配送司机,放弃了就读哈佛商学院的机会开始创业,最终成为了一名亿万富翁[笑哭] 回头我得仔细查查这老板是怎么发家致富的。

Olo向餐厅提供企业对企业对消费者,企业级开放式SaaS平台,以管理其复杂的数字业务,并为其客户提供快速,更个性化的体验。

那么如何做到呢?OLO平台有三个模块:

- Ordering:使消费者能够通过移动、web、kiosk、汽车、语音和其他数字渠道直接从餐馆订购和支付。

- Rails:使餐厅提供、管理和扩大直接送货,同时优化价格、时间和服务质量。

- Dispatch:允许餐馆控制和联合菜单、定价、位置数据和可用性,同时直接集成和优化来自第三方的订单到餐馆的销售点(POS)系统。

OLO开放的SaaS平台集成了100多种餐厅技术解决方案,包括销售点,POS机,系统,聚合器,交付服务提供商或DSP,支付处理器,用户体验或UX,用户界面或UI,提供商和忠诚度计划,从而使公司的客户能够对其独特的数字设备的配置和功能进行重大控制提供。简单来说,公司的软件给餐厅提供了一个支付、地址、外卖管理等门店信息的模板以此提高餐厅的业务效率。

公司的平台和应用程序编程接口(或API)与各种解决方案无缝集成,从而统一了整个餐饮生态系统的不同技术。餐饮品牌依靠Olo来增加其数字化和实体店销售,最大化获利能力,建立和维护直接的消费者关系,以及收集,保护和利用有价值的消费者数据。

截至2020年12月31日,OLO使用该平台的拥有约400个品牌客户,代表着超过64,000个活跃门店。OLO的客户包括主要的上市和增长最快的私人餐厅品牌,如Chili 's, Wingstop, Shake Shack, Five Guys和sweetgreen。

截至2020年12月31日的一个月,公司客户数字同店销售额比截至2019年12月31日的一个月增长156%,通过OLO处理的GMV达到近146亿美元。

OLO的平台目前平均每天处理近200万个订单,并且达到了每分钟近5,000个订单的峰值。

财务:茁壮成长中的小而美公司

OLO将公司的业务模型称为事务SaaS模型,因为它既包括订阅收入,又包括基于交易的收入,公司从订购模块产生订阅收入,并从Rails和Dispatch模块产生交易收入。

- 公司向客户收取每个餐厅位置每月固定的订阅费用,以访问公司的订购模块。

- OLO的交易收入包括订阅Rails和Dispatch模块的客户按每次交易付费。

- 公司还会按交易的基础向生态系统中的集合商,渠道合作伙伴和其他服务提供商收取访问Rails和Dispatch模块的费用。公司还从包括Network在内的其他产品中获得交易收入,Network允许品牌从非市场数字渠道接收订单(例如Google Food Ordering,使餐馆可以直接通过Google搜索结果和Google地图页面执行订单)。这些产品主要通过与合作伙伴的收益分成协议产生费用。

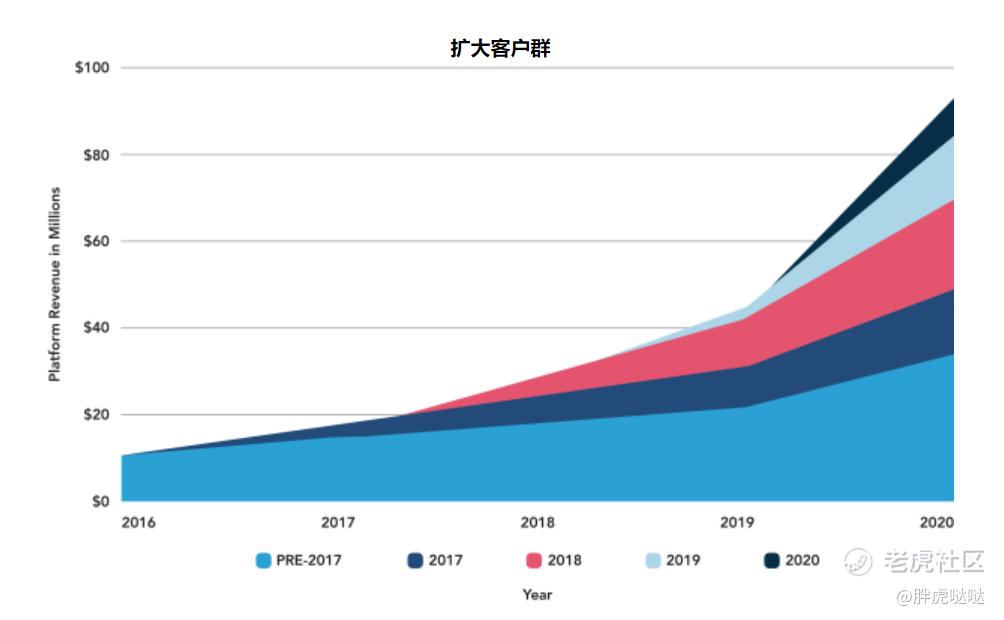

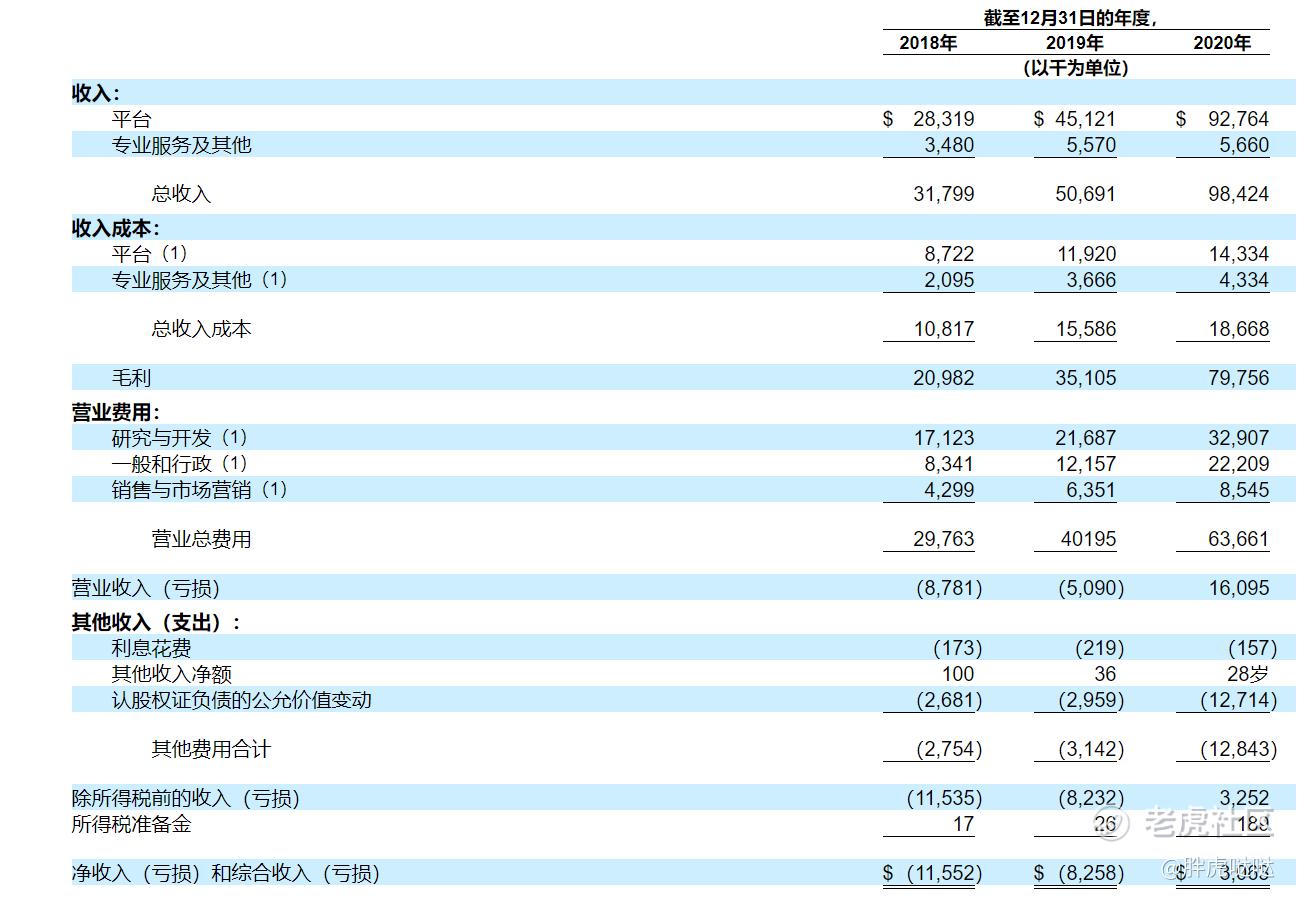

单从财务来看,我个人感觉是OLO还太嫩了。公司招股书提供了2018年到2020年的财务情况,尽管连续三年翻倍的大增长趋势很不错,但是公司截至2020年12月31日总收入仅9842万美元,并不突出。

不过值得惊喜的是,这家公司在2020年成功扭亏为盈,净收入为306万美元,而且,OLO的毛利率一直很可观。OLO的毛利率从截至2019年12月31日止年度的69.3%增至2020年12月31日止年度的81.0%。

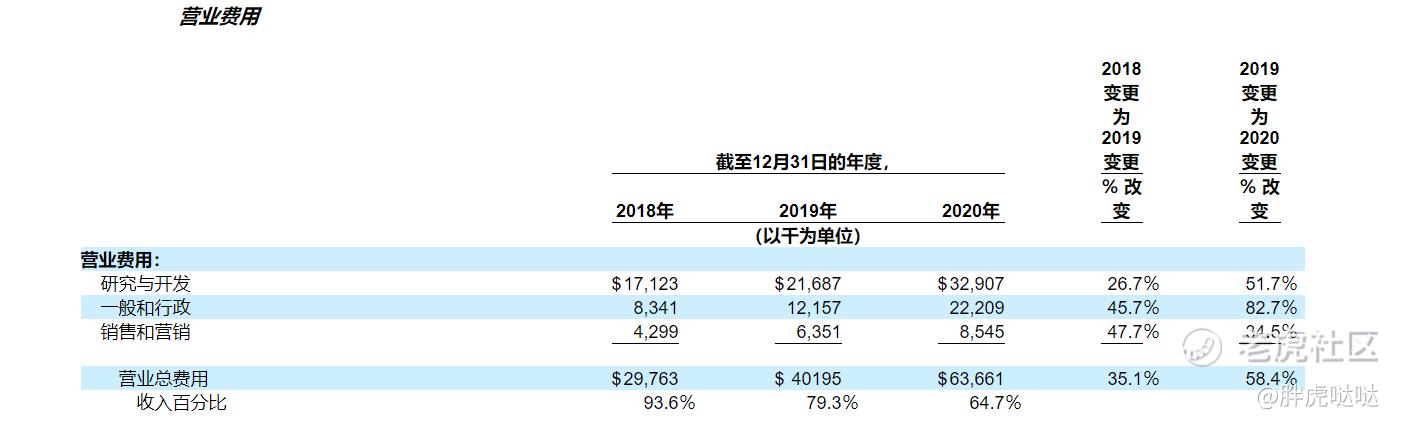

仔细看了一下,公司的主要支出还是研发费用,而且随着公司的发展,研发占比从53%降到了33%,而营销广告费用,公司一直控制的很好甚至也随之降低了,公司营销费用从13.5%降到了8.7%。看起来是一家茁壮成长中的小而美的公司。

行业前景:

对于小而美公司,大家最关心的恐怕就是公司有没有发展前景,有没有成长为巨兽的可能性。根据招股书,公司认为潜在的总市场机会为70亿美元,并且主要专注于美国的企业餐厅。根据NPD Group 2019年的一份出版物,全美国大约有300,000家企业餐厅,在新冠的推动下,越来越多的餐厅选择了在线配送,这就导致餐厅需要一些在线服务来支持。

公司认为通过为客户提供更多的产品和服务,可以提高每笔交易的费用,这可以将公司的潜在市场进一步扩大到150亿美元。最好的情况下,随着公司加大对中小型企业餐厅的努力,Olo在美国最好的情况是达到200亿美元的潜在总市场,算是国外,OLO认为全球可寻址的市场总额为400亿美元。

目前,公司仍然专注于餐厅并为餐厅客户提供支持。但是,OLO老板认为,公司为餐饮业建立的按需商务平台最终可以转移到其他零售垂直市场,如杂货店,便利店以及其他在采用传统按需商务方面遇到类似困难的公司。按OLO老板的话来说,公司做的是按需电商:一种专注于餐饮行业的电子商务形式,允许消费者按需订购和支付,并及时准备定制产品,以便实时取货或同小时送货。

总结:

公司的业务看着很不错,但是其实正如OLO的老板所言:餐厅是一种非常复杂的零售商。尽管公司的出发点是让连锁餐厅的业务做更好,但是连锁餐厅的发展明显是有限的。这也导致了公司不论从任何角度来说都会非常依赖大客户,因为小餐厅可能不会花这个钱和力气去做这个系统,但是大家作为食客都很清楚,餐饮市场,小而美的餐厅还是挺多的,但是作为公司角度发展小而美餐厅是明显吃力不太讨好的苦活,而诸如麦当劳、肯德基这类大型连锁餐厅人家都是用自研系统[摊手]OLO的未来就像自己的代码一样,夹缝生存。

说回IPO,作为云服务细分赛道的独角兽公司,OLO运营多年,财务情况出现好转,股东方面得到了不少机构的支持,有老虎环球这样的大腿。这次上市,公司盘子小,有高盛、小摩背书,IPO势必会很热闹,但是大家在狂欢Party结束之前,记得及时离场,以免大家走了,你被留下来打扫卫生就不太美妙了。

你认为OLO公司31亿美元估值合理吗?(单选)

你认为OLO公司31亿美元估值合理吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑] [微笑]

[思考]

[强] [强]

[思考] [思考]