不惧网易腾讯游戏大厂夹击,三七互娱何以突围?

本文聚焦:

- 三七互娱何以成为a股游戏龙头$三七互娱(002555)$

- AI大数据下新“买量”助力精准获客

- 被低估的传媒行业 还翻得了身吗?

贝瑞研究声明:本文观点基于公开信息和数据形成,不作为直接的投资建议,仅供交流参考。

近期,市场对于游戏板块关注度的持续提升,三七互娱能否在这一波“机构抱团”行情中,接过市场的接力棒,代表传媒行业完成一次戴维斯双击呢?

在过去的几个月中,手游爱好者们的狂欢可谓是接连不断,从米哈游开发的张一鸣都在玩的“手机版塞尔达”《原神》,到腾讯蓄势已久“海外首发1月破亿,国服预约超5000万”的《使命召唤手游》,再到网易“引发万人排队”的《天谕》,均引发了海量的关注。在众多“大厂”的光环挤压下,三七互娱于1月6日上线了其自研的开年大作《荣耀大天使》,上线当日并迅速冲至iOS游戏免费榜第2名,究竟是什么让这家从页游运营起家的广州公司,摇身一变成为当前a股游戏业市值第一的龙头呢?

3年18.2亿:“买量发行”先河的缔造者

“大噶好,我系渣渣辉,装备回so没所谓,是兄弟就来砍我”,相信这段2018年的广告词对于仍然会让经常在互联网上冲浪的人记忆犹新,曾几何时,无孔不入的弹窗广告充斥的都是各路港星不太标准的“洗脑”港普。似乎对于一个游戏而言,如果没能请到一位著名港星作为代言人,那么便已失败了一半。而早在2015年,三七互娱便凭借着创下“80天流水破3亿”记录的《传奇霸业》,开辟了“买量发行”这一模式的先河。

要理解“买量发行”这一模式,首先需要了解手机游戏发行的完整流程,及“开发商-发行方-渠道方/联运方”的产业链条:

“买量发行”原先只是页游时代的一种发行模式,通过向各大搜索引擎、门户网站支付推广费用,换取网页置顶横幅展示、弹窗广告进行推广。在缺乏精确兴趣算法支持的年代,这种直截了当的方式粗暴地扩大了游戏的曝光率,也使得林子聪的那句“最近我在玩一款叫做传奇霸业的游戏”成为那个年代众多网友挥之不去的噩梦。但也正是在这种模式所带来的惊人宣传效果下,让李逸飞团队有底气作出三七互娱3年18.2亿元的业绩承诺,从而跑步将三七互娱送入了a股市场。

然而这一模式,为何能将三七互娱塑造为a股游戏龙头的呢?

1、天下苦联运久矣

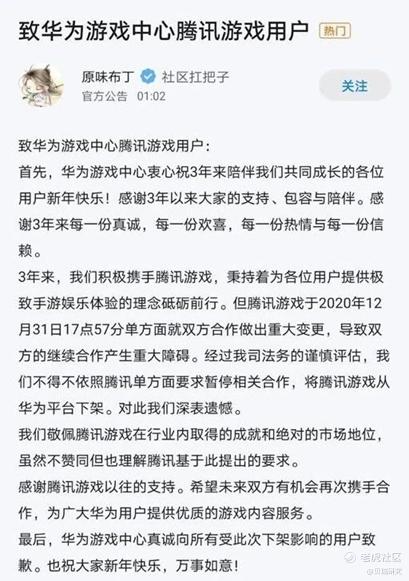

2021年新年的第一天,腾讯和华为在“掐架”中迎来的新年的钟声,华为社区扛把子“原味补丁”发布了一则名为《致华为游戏中心腾讯游戏用户》的通告,宣布由于腾讯“单方面就双发合作做出重大变更,导致双方的继续合作产生重大障碍”,进而将所有腾讯游戏从华为平台下架。

据传闻,此次事件的导火索为腾讯要求将《使命召唤手游》的分账比由原先的五五分成改为三七分成所引发的。实际上,这仅是近几个月以来游戏厂商与联运方爆发的众多冲突之一,2020年9月,莉莉丝的《万国觉醒》便宣布不会上架华为应用商店,而米哈游的《原神》更是没有在任何国产安卓手机应用商店上架,国内仅与TapTap和B站开展了合作。

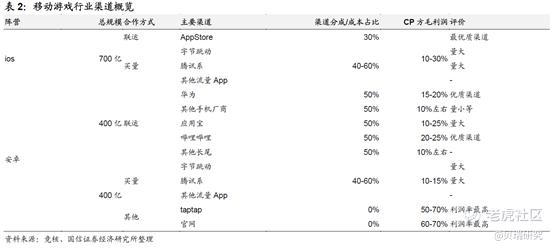

此前,业界曾广泛声讨苹果对App Store的内购收入抽取的“苹果税”,作为回应,苹果启动了新的“App Store小企业计划”,而这一计划“对每年营收100万美元以下的小型企业,将App Store佣金降至15%”,仅为原先30%的一半。然而,即使仅与同属于安卓阵营的Google Play所收取的30%“谷歌税”相比,国内的安卓厂商普遍收取的50%“国产安卓税”都显得有些格格不入。

此外,通过安卓应用商店进行推广,还需大量支付推荐位、广告费、点击费等费用,这些额外费用加总之后,使得开发商的收入更是雪上加霜。在这样的生态下,“买量模式”反而成为具备丰富运营经验的三七互娱的杀手锏之一。

2、AI大数据下新“买量”助力精准获客

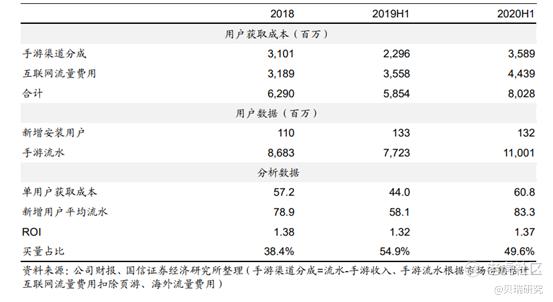

三七互娱从一家页游运营商起步,至2015年上市时,已然成为当时国内页游领域当之无愧的第二名,市场份额仅次于腾讯。正是在其深厚的页游运营背景下,三七互娱将高举高打的“买量模式”延伸到了手游时代,而这一方式在国内手游市场中极为受用:联运方的强势话语权与分成权,使得手游厂商的在获客成本不断提升的同时,获客后的变现收益也有所减少。因此,三七互娱将视线转向了字节跳动、快手等新兴流量方。

2019年,公司自研的智能化投放平台“量子”以及智能化运营分析平台“天机”投入使用,根据公司年报,智能化投放平台“量子”可以对接所有主流渠道,实现快速投放和自动化投放,并通过大数据分析以及AI算法提升推广效率以及效果;而“天机”则为对游戏数据进行统计、分析以及预测的经营决策系统,通过数据分析模型对游戏生命周期进行精准预测,支持运营团队根据用户数据采取差异化的活动营销,进而提升“买量”的ROI。在买量价格持续上升的市场环境下,三七互娱仍然保持着较为稳定的ROI。

在内容为王的时代,移动端流量红利已逐步枯竭,仅靠营销和推广难以获得持续成功,因此三七互娱在研发方面的投入也绝不手软。根据公司三季度财务报告显示,2020年前三季度公司累计投入8.56亿元用于研发,较去年同比增长66%,目前公司研发人员在2000人左右。此外,根据三七互娱的调研活动纪要,公司投资者关系总监梁蓉表示“公司在未来三年也将持续重视研发投入,不断扩大研发团队的规模,预计在2023年研发人员数量将达到3500-4000人的水平”。

2020年12月公司的定增决议中,也进一步体现了公司加大研发投入的决心:42.9亿元的定增中将有31.4亿元拟用于网络游戏开发及运营建设项目及5G云游戏平台建设项目,并最终投向24款开发中游戏。

3、被低估的传媒行业 还翻得了身吗?

如果要评选a股近几年来最惨的板块,传媒板块将当之无愧地被盯上耻辱柱,自2015年以来,传媒板块已连续多年位居a股年度涨幅末尾。然而,这也使得传媒板块中不少公司正处于历史估值低位附近。三七互娱PE(TTM)为19.2,近三年内最高为61.6、最低为11.8,目前PE(TTM)估值约为15%分位。

作者认为,当前的市场极有可能低估了游戏行业未来的增长潜力,随着5G建设的进一步开展,有望推动娱乐时间向移动端持续集中,云游戏的新模式也将催生游戏板块的新增长点,随着市场流量向头部集中趋势的进一步体现,三七互娱这样的龙头游戏公司将会更值得我们的关注。

贝瑞研究已经开通了优质原创内容的空间站,由美国和中国的数十位资深分析师为您深度解读宏观信息,大盘策略,热门个股深度分析研报和热股点评,欢迎来访【美股金牌投研私教】,也欢迎各位读者扫描下方图片上的二维码直接点击订阅:

签约分析师: Jacob Lin

版权声明:本文为贝瑞研究原创,如需转载,须获授权。

你会持续关注三七互娱乐的发展潜力吗?(单选)

你会持续关注三七互娱乐的发展潜力吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 斐乐·2021-01-25学习了1举报