游戏驿站两周翻5倍,暴涨究竟因何而起?

继上一周的疯狂之后,游戏驿站(GME)的股价在1月25日继续上涨。尽管华尔街投资机构Telsey Advisory Group曾在近期两次下调该公司买入评级,但在早盘交易中其股价最高曾接近150美元。

由于该股票从两周前不断暴涨,大量空头出现尝试做空;但随后其股价不降反涨,大量空头不得不回补,将股价上推,导致股价于今日再次大幅拉升。

游戏驿站是一家美国消费类电子产品和服务零售商。该公司的业务遍及欧洲、加拿大、澳大利亚和美国等多地。游戏驿站主要通过线下门店和线上国际电子商务网站的形式,销售新的和二手电子游戏软件,及其相关的电子游戏硬件设施和配件等。该公司有两个主要业务部门:电子游戏品牌部和技术品牌部。

这家游戏零售商的股价从1月11日起便开始上涨。而当时的利好消息称,Chewy(CHWY)的联合创始人Ryan Cohen将加入游戏驿站的董事会。Cohen因其在投资和管理时颇为激进的作风而闻名。消息发布后不久,投资者相信Cohen将很大程度上影响游戏驿站的销售策略,并促进该品牌的发展,因此该股票价格开始疯狂上涨,当天股价就上涨了近80%。

暴涨过后,不少对冲基金纷纷入场大举做空游戏驿站。不料各大基金的分析师远远低估了散户投资者的热情,股价在平稳一周后迟迟没有回落,并且依旧有小幅上涨。而空头为了减少损失,只能从上周开始回补平仓,以减少亏损。在空头回补和散户热情的双重刺激下,游戏驿站的股价也在上周四和周五盘中不断被拉高,在今天早盘更是一度涨幅超100%,差点站上150美元关口。而如此波动的行情也触发了该股交易的熔断系统,随后股价开始回落至开盘价80美元附近。

截至1月25日美股收盘,游戏驿站的收盘价格为美股79.89美元,总市值约55亿美元。根据大师价值线,该股股价也毫不意外地处在被严重高估的区间。

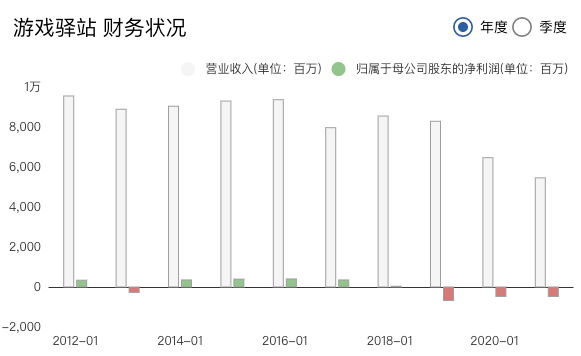

事实上,若从基本面的角度考量,游戏驿站最多称得上是中规中矩。价值大师网给游戏驿站的财务实力评级仅为两颗星,该公司的现金负债率仅为0.39,说明公司有大量负债,现金不及所负债务的一半。

其盈利能力也是不容乐观,营业利润率为-3.85%,净利润为-5.32%。游戏驿站并不是完全没有盈利过,该公司在2014-2018年借着次世代主机的横空出世,也小赚了一波,但并没有营业额上爆炸式的增长。而随着亚马逊的产品涉及到方方面面,Bestbuy等电子零售商也逐渐发展线上电商业务,丝毫没有为线上电商做好准备的游戏驿站只能是哑巴吃黄连,销售额也从2018年开始急速下降,归母净利润一落千丈沦为负值。

该公司没有为线上电商业务做好准备也只是游戏驿站发展失利的原因之一,其他原因还有电子游戏零售业的行业性质,和游戏驿站营收来源的单一性。尽管当下打游戏行业蓬勃发展,新一代家长不再限制孩子们接触电子游戏,加上越来越多的成年人也加入了电子游戏的大军,成为该行业的主力消费者,但出于电子游戏行业的性质,单纯地卖电子游戏很难为公司带来稳定的收入。

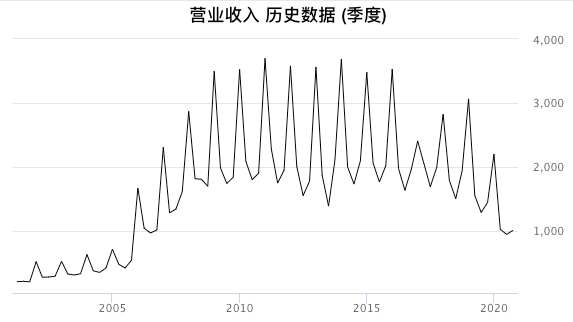

观察近年来游戏驿站的营业收入季度变化,不难发现该公司的营收呈现很明显的周期性。这是由于消费者在黑色星期五购物节和圣诞节前后会为自己和家人购买许多电子游戏和相关配件作为礼物。而其他三个季度中,除非是游戏的狂热爱好者,很少有人会每个月都去购买一定数量的游戏。但该群体大多数都是没有稳定收入的学生群体,在游戏方面的预算势必也不会十分充足。加上很多游戏的时间周期其实很长,可能买来可以反复玩个几个月甚至更长时间,这也会为游戏驿站营业收入的增长带来压力。

另一方面,Steam、Epic等线上游戏供应/零售商的崛起,加上索尼的PlayStation和微软的Xbox相继推出不带光驱的主机系列,用户获取游戏的途径变得更加多样和方面,导致游戏驿站的销售在各个渠道都被打压。Loop Capital分析师Anthony Chukumba:游戏驿站完全是“破产前的英国DVD租赁公司Blockbuster”。游戏驿站的股价已经与公司的基本面“脱节”,其基本面“很糟糕”。现在视频游戏的下载量越来越大。这样玩家就没有实体游戏可以卖给该公司出租,而这是该公司利润最高的业务。

说到这,相信在座的各位后悔没有早点买入这家公司的心情得到了些许平复了。但也有这些人肯定后悔自己卖得太早了。根据价值大师网的内部交易显示。从1月13至15日,有多名游戏驿站董事卖出股票,交易价格区间在21-37不等。在大多数情况下,有多名股东同时卖出大量股票,意味着股价过高,在近期很可能会出现下降趋势。

值得注意的是,Cohen早在2020年12月18日就买入了一百余万股游戏驿站,成为该公司最大的董事之一,但股价暴涨却发生在一个月之后,属实蹊跷。Cohen当时的买入价格约在每股15美元左右,相较于当前股价回报近400%,也算是赚的盆满锅满。

此外,价值大师网也追踪到有多名大师在本季度中依旧持有游戏驿站,分别是迈克尔·巴里和乔尔·格林布拉特,二位都在2020年第三季度中加仓了少许游戏驿站。若在第四季度没有清仓,则有很大概率在2021年一季度的近期高位减持或清仓套现。

有人说游戏驿站可能就是下一个特斯拉,这句话可以说完全是凭空捏造。特斯拉的暴涨起码还基于投资者对其未来无限的展望,但游戏驿站的暴涨完全没有基本面的支撑,仅仅是与Chewy(宠物用品线上电商)的高管加入董事,准备发展线上电商业务就让股价翻了五倍实属疯狂。当宠物们吃光了粮食,主人们还会定期上Chewy网站购买补给,但又有多少人会每个月定期去游戏驿站买上一两款游戏呢?尽管游戏驿站已经尝试转型,赞助热门的游戏比赛并售卖游戏和动漫的相关周边,但始终没有引起太大的波澜。Cohen和他的团队在加入游戏驿站后会专注发展电商业务,线上市场营销和企业发展,但新的转型势必需要一定时间才能显示结果。

相信游戏驿站的股价会在短期内有所回落。

*本文不构成投资建议,不具有任何指导作用

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Debugg·2021-01-26散户应该手拉手冲向华尔街唱国际歌1举报

- 克伦希尔·2021-01-27公司董事没有趁机抛售?点赞举报

- 起个好听的名字_2267·2021-01-27114了,2分钟就熔断啦点赞举报

- jade8668·2021-01-27.点赞举报

- 曼菲香·2021-01-26豪啊点赞举报

- 愚心·2021-01-26号点赞举报