玻尿酸售价过万“猛如虎”,一看成本25,爱美客这家最赚钱 !

hello,大家好,我是光头君,在上一篇文章《都市丽人医美潮,万亿市场别踩坑》中,贝瑞研究分享了万亿级规模的医美行业和国内外主要企业,今天我就主要梳理一下,玻尿酸产业链条上各企业谁最赚钱。

以下为本文观点聚焦:

1、一张图读懂玻尿素产业链赚钱能力

2、上游玻尿酸原料产品细分及上市公司代表

3、中游9家国内医美终端产品企业角逐 爱美克成龙头

4、下游高毛利的医美医院与在线平台为何亏损?

5、光头君总结

贝瑞研究声明 :本文观点基于公开信息和数据形成,不作为直接的投资建议,仅供交流参考。

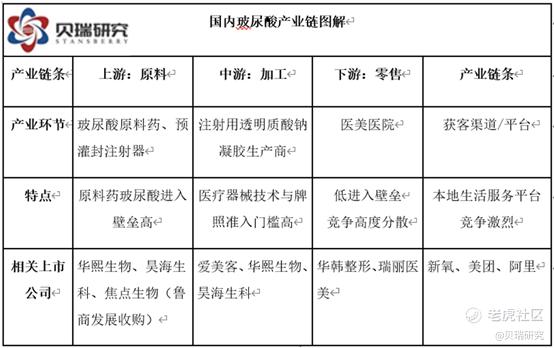

一、开门见山:玻尿酸产业链主要上市公司与盈利情况

玻尿酸产业链由原料供应商、医疗针剂生产商、美容医院、获客渠道平台和消费者组成。

上游包括玻尿酸原料、预灌封注射器等企业,医用玻尿酸作为原料药,供应商格局相对集中,进入壁垒高、盈利水平高。

中游主要是医疗器械生产商将玻尿酸原料加工为医美注射液产品,进入壁垒高、议价能力强,是医美产业中盈利能力最丰厚的一环。

下游包括医美机构和获客渠道等。医美机构进入壁垒较低,参与者众多,呈现高度分散的竞争状态。互联网渠道平台集中度高,业内仅有10个左右有影响力的APP,但是竞争激烈。

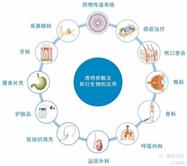

细谈玻尿酸的功效,透明质酸(Hyaluronic acid),简称HA,hyal本意玻璃般透明,我们翻译成玻尿酸,但它和体检指标中的尿酸没有半毛钱关系,更和痛风八竿子也打不着。

透明质酸广泛存在我们身体内,主要发挥保水与润滑的作用。在眼球玻璃体、皮肤、关节、牙龈等器官组织当中都含有玻尿酸,是人体内不可替代的天然物质。

因良好的黏弹性、生物降解性与相容性等生物功能,在医疗(骨科、眼科、普外科、泌尿外科、胃肠科、耳鼻喉科、口腔科、整形外科、皮肤科等)、化妆品及功能性食品领域中应用十分广泛。

透明质酸在人眼玻璃体中起到支撑固定晶状体和视网膜的作用,在骨科关节炎治疗中起到润滑液与术后防粘连的作用,在人体皮肤中起到保持水分的作用。

作为最理想的天然保湿物质,2%的透明质酸水溶液可锁住98%的水分。但是随着年龄增长,体内含量会逐渐减少,如果把 20 岁时人体内的透明质酸相对含量定为 100%,那么 30、50、60 岁时分别下降为 65%、45%、25%。

那透明质酸属于原料药吗?答案是:不能一概而论。

二、玻尿酸上游原料产品细分及上市公司代表

- 上游玻尿酸原料药及公司分析

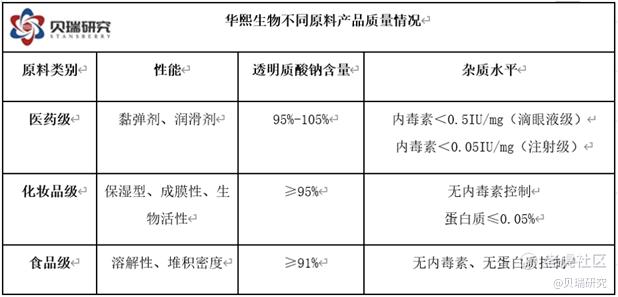

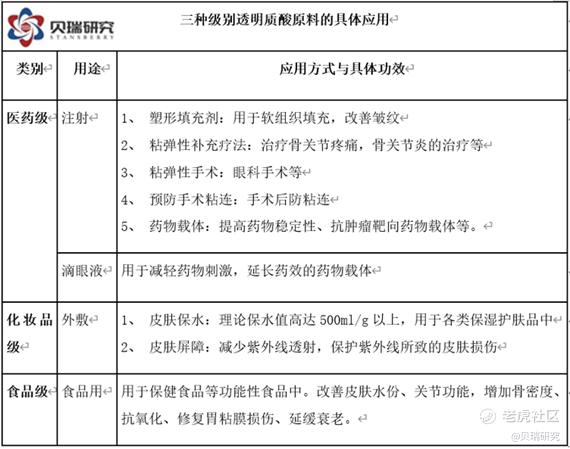

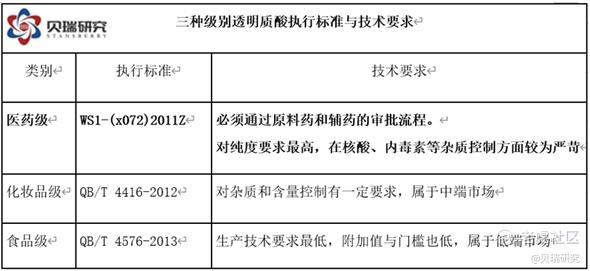

透明质酸分为医药级、化妆品级和食品级。这三种等级除了功能与用途不同,技术要求也大相径庭。

所以,综上,虽然同样叫做玻尿酸,用途可能千差万别,不是所有叫玻尿酸的东西都能够往脸上打。

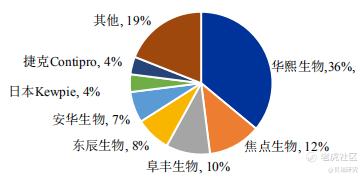

目前,食品级和化妆品级生产企业众多,全球透明质酸原料市场中销量top5皆为中国企业,CR5 占比达 73%。华熙生物以占据全球 36%的销量位居龙头,而且其余4家企业原料产品都集中于化妆品级和食品级。

2018年全球透明质酸原料市场竞争格局(按销量)

只有医药级透明质酸属于原料药,具有生产资质与技术工艺的双重壁垒。

在药品批准文号、药品生产许可证等批文中,药品批准文号审批流程最为复杂,要经过临床前研究、临床试验和生产审批几个环节,申报生产平均审批时间为 29-34 个月。另外,原料药生产需要消耗大量粮食与化工原料,属制药行业中高污染、高耗能的产业,在环保方面的要求远高于其他药企,审查严格。

目前医药级原料市场上,拥有7家企业具备资质,但仅有少数企业同时具备生产资质与生产能力。

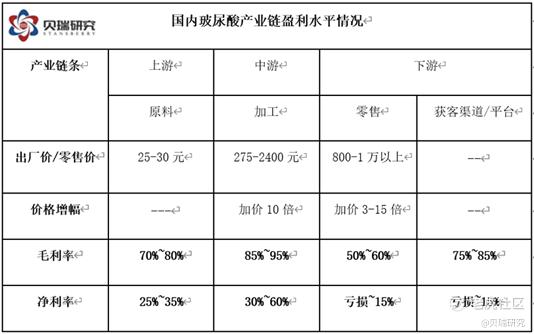

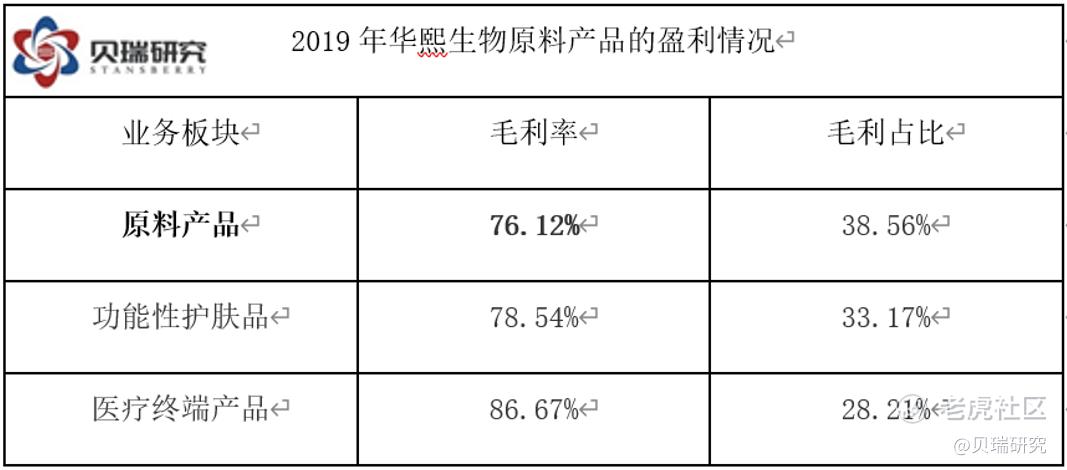

其中山东博士伦福瑞达、昊海生物和景峰制药不对外出售医药级原料,不实际参与竞争。另外产能较大的焦点生物于去年12月,刚刚获得医药级生产资质。 从技术、工艺与产能上看,华熙生物目前仍拥有优势地位,原料产品的毛利率高达76.12%,公司整体的净利率常年维持在30%以上。

三、中游医美终端产品9家国内企业角逐爱美客成“垄断爆款” $爱美客(300896)$

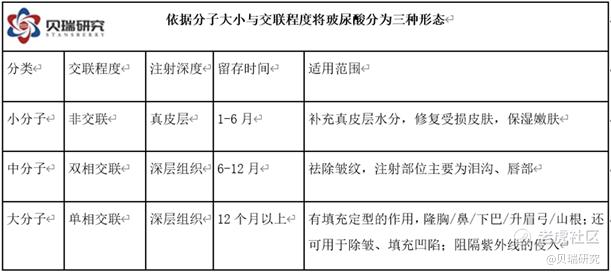

根据医美终端产品的作用、目的与注射区域的不同,企业会采用不同的技术、生产工艺对透明质酸进行改性,将玻尿酸加工为注射液产品,属于国家Ⅲ类医疗器械。

1、 交联聚合技术:因为透明质酸属于人体一部分,在人体内很容易被代谢降解。将透明质酸交联在一起,形成中/大型透明质酸分子作为物理填充,可以抚平脸上的细纹,还保证注了射填充后稳定而持久的效果。

2、 水解或者酶切技术:和交联技术相反,该技术将透明质酸的分子量减小,小分子量的透明质酸能渗入真皮,更容易透皮吸收。

3、 包裹透明质酸:使用脂质体或其他技术将大分子透明质酸包裹起来,让大分子透明质酸也可以透皮吸收。

目前通过 NMPA 认证获批上市的注射用透明质酸钠产品近40 种,归属于17 家企业(9家国产,8家进口)。

从销量占比来看,2018年国内销量最大的是韩国 LG 公司的伊婉系列(22.3%),瑞典Q-Med(18.4%)、昊海生科(18.4%)、爱美客(12.5%)和华熙生物(11.5%)位列前五。

从销售额占比来看,2018年韩国企业占比39.5%,欧美企业占比为 35.2%,而国产企业占比仅为 23.4%。爱美客(8.6%)位居前五,昊海生科(7.2%)和华熙生物(6.6%)位居第六、第七。

医疗美容是非常精细化的,国内玻尿酸的批件在使用部位上有较为严格的限制,各款产品针对的皮肤修复部位也是不同的。

“直男们”眼中看似同质化的产品,其实可能是在该细微领域中的垄断产品。

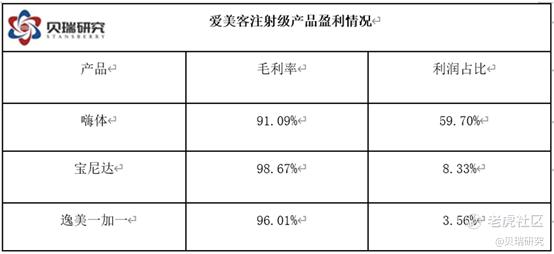

以爱美客的嗨体为例,是全球首款填充颈纹的注射用透明质酸钠复合溶液,2019年销售额2.4亿元,同比增长223.58%,2020年上半年销售额1.44亿元同比增长58%,这还是在上半年疫情较为严重的情况下实现的增长,预计今年继续增幅100%还有可能的。

为啥它能成为爆款?在现代美妆产品的“武装”之下,我们已经很难从女人的脸上判断一个人的年龄。但是作为老司机的光头君,依然能够一招制敌,那就是观察女人的年轮:颈纹与手纹。

市场上针对女人颈纹的玻尿酸填充剂独此一家,只有嗨体一款产品,这还有不火的道理?

处在中游的针剂生产企业留存了整条产业链中最大的利润,是当之无愧的暴利王。还以爱美客为例,有三款产品毛利率在90%以上,其中宝尼达毛利率居然高达98.67%!2020年三季度公司整体的净利率是61.51%。为了给股王茅台留点面子,它的毛利与净利率我就不拿出来show了。

四、鱼龙混杂的下游机构:获客成本极高、净利率低

与集中度较高的上游企业相反,美容医院不仅是群雄逐鹿,甚至可以说是草蜢英雄割四方,竞争呈现高度分散的状态,大型连锁机构市占率远低于10%,鱼龙混杂,“劣币”与“良币”混合双打。

在新三板上市的华韩整形、丽都整形等净利润率只有10%左右,以去年12月在港交所上市的瑞丽医美为例,2019年的净利率只有5.38%,而2020中期的竟然还亏损了1177.7万。这样的盈利水平相较于高逼格的上游企业,美容医院干的就是脏活、累活。

其实医美机构的毛利率并不低,普遍在50%以上,我们还看瑞丽医美,2019年的毛利率高达52.9%。

这就奇怪了,这么高的毛利润都去哪了呢?

答案就在高额的获客成本上。

营销渠道(导客平台分成)和销售费用(广告获客成本)成为了医美机构最大的费用支出,占到了费用总额的近70%。

以国内最大的垂直类医美平台新氧(SY)为例,打造了医美社区+电商+点评的商业模式,2019年营收是11.51亿,毛利9.53亿,毛利率高达83%。这就难怪美容医院不赚钱了,钱都让平台方和广告方赚走了。

那医美电商平台今年是不是暴赚?答案是并不。2019年新氧的净利润率也只有15%,到2020年三季度收入8.7亿,收入增幅了9.7%,但却累计亏损了3000多万。

那新氧赚的钱又去哪了?

去年前三季度,新氧的销售费用与管理费用高达6.5亿,超过了2019年全年。2020年新氧的获客成本是400元/人,除了在《乘风破浪的姐姐》和《二十不惑》里大把撒钱做广告植入,还请来的“油腻诗人”冯唐站台。

可见,新氧的客流量也不是天上掉下来的,也是要靠烧钱换流量和撒钱搞用户补贴来吸引消费者。

五、光头君总结:

上游玻尿酸原材料领域:医药级透明质酸门槛高、集中度高,化妆品级与食品级未来应用场景广阔,龙头企业将持续受益。

中游医美针剂制造商:医美的本质是“医”,技术研发与注册牌照构成高壁垒。产业发展初期,大佬们忙着在女人脸上“破马圈地”,首发产品可能就有5-7的独占市场优势。

下游医美机构。并非不好看美容医院,如果有企业可以像爱尔眼科,依靠管理体系构建服务独特性和品牌壁垒,然后不断地异地复制,那潜力可就大了,但目前是还未见此般企业。

下游医美在线平台。医美无疑是块肥肉,财大气粗的阿里、美团、京东都要染指,新氧要和大佬们正面杠就得拿点真材实料,去年搞了医美分期,拼玩金融能干过那三位大哥?

以上。

希望本文能帮您了解清楚医美领域的赛道分析,如有疑问,欢迎留言。

贝瑞研究已经开通了优质原创内容的空间站,由美国和中国的数十位资深分析师为您深度解读宏观信息,大盘策略,热门个股深度分析研报和热股点评,欢迎来访【美股金牌投研私教】,也欢迎各位读者扫描下方图片上的二维码直接点击订阅:

文/分析师 光头君Schelling

版权声明:本文为贝瑞研究原创,如需转载,需获授权。

看好爱美客一家独大的增长前景吗?(单选)

看好爱美客一家独大的增长前景吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。