港股打新|快手最终打新分析及申购策略,短视频第一股想说爱你不容易,退一步海阔天空?

$快手科技(01024)$ $心通医疗-B(02160)$ $哔哩哔哩(BILI)$

快手(06668.HK),今起开启招股申购,申购截止时2021年01月29日。下面胖猫第一时间为大家带来快手最终打新分析及申购策略。

1招股概况

股票名称:快手–W (01024.HK)

招股价:105.00-115.00港币

总市值:4,314亿-4,724亿港币

发售股数:365,218,600股(3,652,186手) 其中:公开发售股数9,130,500股(91,305手,可予重新分配最大为219,132手)

募资总额范围:约383.48亿-420.00亿港币

公开发售募资额:约10.50亿港币

联席保荐人:摩根士丹利亚洲有限公司、Merrill Lynch Far East Limited、华兴证券(香港)有限公司

稳定价格操作人:摩根士丹利亚洲有限公司

一手入场费:11,615.89港币

申购日期:2021年01月26日——2021年01月29日 09:29:59

交易日期:2021年02月05日 09:00:00

绿鞋机制:有(绿鞋金额:63.00亿港币)

基石:有,10名基石

2、快手投资价值分析

胖猫分析新股系列会对每一个港美股新股,根据公司财务状况分析,行业前景及IPO表现,新股中签率预估,保荐人往绩,基石投资者、超额认购倍数及估值水平七大指标,综合评级新股的投资价值。

公司概况

快手科技–W是领先的内容社区和社交平台。截止2020年6月30日,快手公布其平均日活跃用户及平均月活跃用户分别为3.02亿及7.76亿。在同一期间内,日活跃用户在快手应用的日均使用时长超过85分钟、日均访问快手应用超过10次。可以说,2011年创办的快手,已经成为一款国民级应用。

指标一、公司财务状况分析(胖猫评分8分/10分)

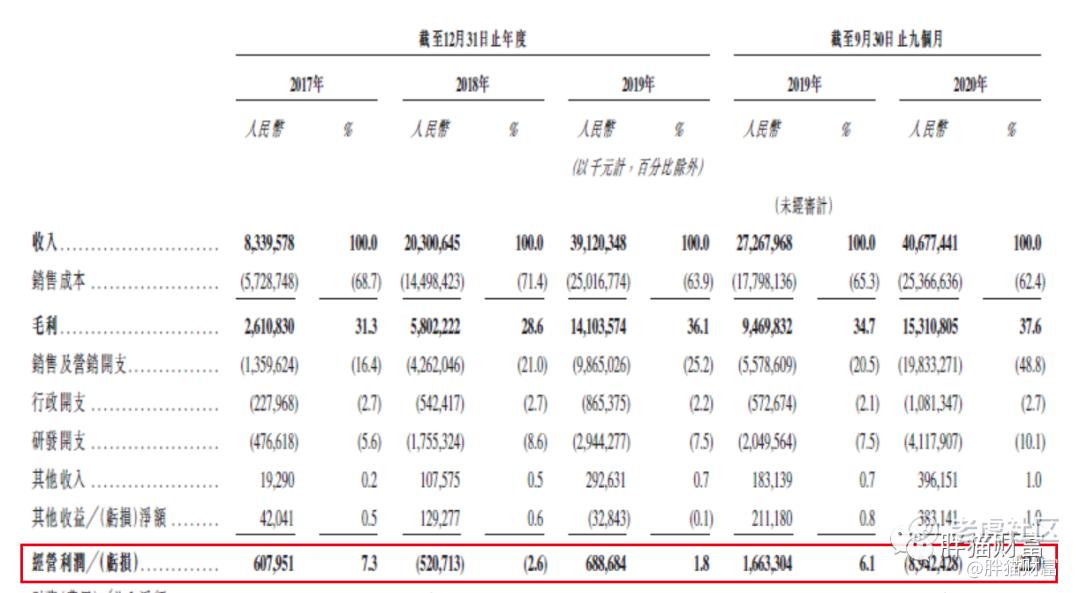

财务状况:截至2017年、208年、2019年12月31日止年度以及2020年9月30日止九个月,收入录得大幅度增长至人民币391.10亿元;毛利率呈稳定增长态势;资产总额翻倍增长;负债总额相对增长;年末现金及现金等价物先增长后小幅收窄;毛利率稳定上升;平均日/月活跃用户持续增长;电商交易总额大幅度增长。

【胖猫分析】

快手基本面分析,详见快手系列文章

快手基本面及申购策略前瞻,曾经土味现在弥漫资本香气,快手打新如何快人一手?

1、从业绩水平看,营销、电商收入加速增长,激进增长致短期业绩承压

快手收入从2017年的83亿增长至2019年391亿,从截止2019年上半年的171亿增至2020年上半年的253亿。从快手最新发布招股说明书更新版本,显示2020 年前三季度收入同比增长49.2%至406.77 亿元。快手近几年增速虽有所放缓,但仍旧能保持近50%增速,实属迅猛,成长性可观。

从单日活用户推广支出和新增日活用户推广支出两个角度看。1)单日活用户推广支出:2020年上半年,快手51.6元/日活、哔哩哔哩38.2元/日活(哔哩哔哩的获客成本包括内容和推广支出,快手不包括内容)。2)新增日活用户推广支出:2020年上半年,快手214.6元/新增日活、哔哩哔哩120.5元/新增日活。整体看,随着快手用户增长进入深水区,以及增长策略较大变化,快手获客成本偏高、效率偏低。

2、从业务模式看,快手逐步摆脱“土味”,加速“抖音化”进行营销变现

快手直播业务是快手赖以生存的主营业务,也是快手的现金牛。2020年上半年直播业务收入173亿(yoy+17.0%),主播的收入分成及相关税项比例约56.4%。作为直播平台,应付账款存量较大,现金流较好。

快手公域流量占比提升,广告业务成为未来两年高增长板块。2020年上半年广告业务收入72亿(yoy+222.5%),收入为扣除返佣净额计。加载率、转化率提升、品牌升级都有望推动广告业务成为未来两年的高增长板块。广告业务高增长业务,单列推动加载率、转化率提升

电商业务本质为“值得买+拼多多”,处于爆发期。快手电商盈利模式是从GMV中抽取约5%的交易佣金。电商业务2020年上半年电商及其他业务收入8亿(yoy+3173.8%)。短期主要关注GMV增长,全年KPI 2500亿,随着GMV和货币化率提升,财务表现值得期待。

指标二、行业前景及IPO表现(胖猫评分8分/10分)

【胖猫分析】

快手行业分析,详见快手系列文章

胖猫价投|快手赛道分析,与抖音近身肉搏,老铁经济有多强?

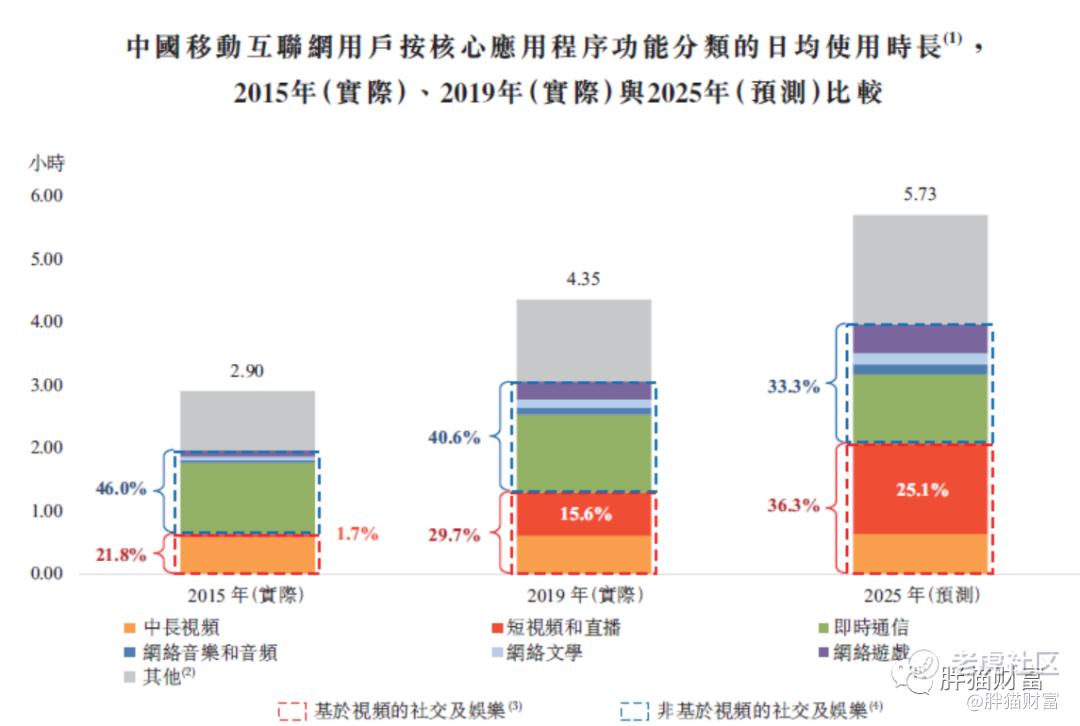

1、短视频渗透率持续提高,用户规模增速放缓

2020 年3 月短视频行业用户规模达8.9亿,月独立设备数同比增长率由2017 年的312%下滑至2019 年的18.4%。渗透率由2017年1 月的14.9%持续攀升至2020 年3 月的73.9%。

渗透率的持续提高和增长率的减缓意味着短视频行业用户红利逐渐消失,用户规模接近天花板,增量市场达到瓶颈,经历了2017年到2018 年的爆发期,短视频行业逐步迈入成熟期。

2、短视频内卷化严重,持续向高年龄段渗透,下沉市场持续扩张

短视频用户主要人群为35 岁以下、 二三线及以下城市的男性用户。2019 年短视频行业男女用户占比分别为54%、46%,35 岁以下人群占比超过70%,整体用户年轻化,但新增用户向高年龄渗透趋势显著。地域分布上,呈现出沿海向内陆纵深的分布规律,2019 年二三线及以下城市占据整体77.7%,城际分布更为平均,下沉市场贡献主要增量。

3、内容驱动时长迅速增长,用户粘性持续增强

2020 年第一季度受疫情影响,线上娱乐需求增加,短视频用户使用时长呈现阶段性爆发,季度环比增速超20%,使用时长逼近即时通讯,成为仅次于即时通讯的重要社交娱乐形式之一。

指标三:新股中签率预估评分(评分16分/20分)

【胖猫分析】快手招股信息坊间传闻可谓也是蒸蒸日上,入场费从4k到5k到1万,毎手股数从50股到100股,最大回拨从50%到7%。可谓是步步惊心,想一步步将我们小散拒之门外。从中签率角度看,由于此次快手入场费11,615.89港币,入场费定价偏高。快手经过前期充分预热,很可能会继续刷新港股打新申购人数以及孖展倍数。暂时预计申购人数在140-150万人左右,此次快手预计一手中签率在3%左右,中签水平较低,预计申购300手-400手以上能稳中1手。

指标四:保荐人往绩评分(评分16分/20分)

【胖猫分析】本次上市由摩根士丹利亚洲有限公司、Merrill Lynch Far East Limited、华兴证券(香港)有限公司联席保荐。

第一保荐人兼稳价人为大摩,近两年共保荐了24家企业上市,暗盘录得16涨3平5跌,首日18正3平3负,迄今破发的有7只。今年以来有11个项目,除了农夫山泉、世茂服务、融创服务外都是医药股,暗盘7涨1平3负,首日8正1平2负,至今破发的有3只,业绩没的说,堪称优秀。

指标五:基石投资者评分(胖猫分18分/20分)

【胖猫分析】引入的10名基石投资者中,The Capital Group Funds、Aranda Investments、GIC、Invesco、富达国际、BlackRock、CPP Investments、Sunny Festive、MSAL及MSIM Inc、ADIA合共认购24.5亿美元。基石阵容豪华,按中间价计算,约占发售股份47.28%,比例较高,设六个月禁售期。

理论上看,基石投资者是港股发行新股时引入的机制,是对公司基本面和发展前景的肯定,也会在一定程度上起到稳定市场的作用。对快手来说,大牌基石的加持始终都是加分项,说明了顶级机构对公司未来发展的看好。

指标六:超额认购倍数(胖猫分18分/20分)

【胖猫分析】目前快手市场申购可谓是万人空巷,预计最终超额认购会超过100倍,申购人数和孖展都可能会刷新历史新高。

指标七:估值水平评分(胖猫评分8分/10分)

快手估值篇,可以详细会看文章

按上市后4,108,194,737股的总股本及105.00-115.00港币的招股价,可得上市总市值为4,314亿-4,724亿港币,体量较大,根据前期对快手估值,分业务板块进行估值:

(1)直播打赏业务

采用PS 估值法,参考欢聚,虎牙,斗鱼等直播公司。基于快手直播业务收入增速下降以及较高的主播分成比例,给予2020 年快手直播打赏业务5倍PS市销率,毕竟相比斗鱼,虎牙专业直播平台业务,快手直播打赏业务略逊一筹,对应直播打赏业务2020年估值1817 亿元。

(2)广告业务

采用PS 估值法,参考微博市销率逐年提升,PS在5-11之间浮动。基于快手广告变现效率持续提升,我们给予2020年快手广告业务8倍 PS,对应业务估值1114 亿元。

(3)直播电商业务

采用P/GMV (网站成交金额)估值,参考阿里巴巴、京东、拼多多,预计2020 年快手GMV 达到3000 亿元,对应直播电商业务的估值为1050 亿元。

根据分业务估值测算,2020-2022 年,快手科技合理估值为 3981 亿元、5903 亿元、8036 亿元。此次快手发行估值在4300亿元到4700 亿之间相对比较合理,发行估值尚有诚意,估值水平上看给二级市场留了一定水位。

胖猫新股评分汇总:快手投资价值评分合计——92分

新股申购评级:

积极申购:综合评分总得分 ≥80 分 √

谨慎申购:60 分 ≤ 综合评分总得分 < 80 分

放弃申购 :综合评分总得分 < 60 分

3、胖猫点评

整体看快手从新股申购的角度看,盘子大,有绿鞋机制,有Pre-IPO投资者,10名基石认购约50%公开发售股份。第一保荐人大摩往绩一般,护盘还算勤恳,整体业绩优秀。无论是赛道,还是公司基本面都十分优秀,估值上也给二级市场留了一定水位,胖猫对快手上市后表现持积极乐观的态度。

4、申购策略

甲组:快手此次申购不适合多账户现金摸,最终一手中签率很可能不超过10%,如果多账户现金申购太浪费时间精力。对于确定性高的票优先要提高中签率,甲组最优策略是单户尽量融资上,如果按300手稳中一手算,入场费不超过1.1万港币,单账户放10万尽力抢20倍杠杆争取稳中一手的档位,最大化单户中签率。

乙组:有条件小伙伴尽量上乙头,很多券商乙组能支持预约,也避免抢额度的拥挤,快手100股一手的话,乙组券商20倍杠杆的话,需要本金30万左右。此次快手如此火热,最终乙头分配估计也就是稳1手争2手就不错了。

不同资金量情况下,申购策略优化:

(1) 2-10万资金

由于此次快手大甲账户即使10万左右的资金,如果能抢到20倍杠杆融资,申购200手不一定稳中,因此这个资金量适合选几个现金打新免费、融资倍数高小甲账户,现金铺开大概5-10个账户参与快手打新。

(2) 资金量在10-30万

可以配置2个左右的融资倍数高的大甲账户,快手打新大甲账户每个布局10万左右资金,剩余小甲账户放1万左右即可,其余按(1)分配,这样大概配置10个左右的账户即可。

(3)资金量在30-80万

配置1-2个高倍数的乙组账户,能预约乙组且额度充足的优先,快手打新乙组账户打大概需要30万左右资金,剩余资金搭配2个大甲、几个小甲账户,剩余按(1)(2)分配同,账户可以控制在20-30个。

(4) 资金量在100万以上

按比例分配3个及以上的乙组账户,搭配多个大甲账户,剩余资金配上多个小甲和一手现金账户,账户个数可以在50个左右,当然账户肯定多多益善,用于资金调配。

5、退一步海阔天空

快手如果实在抢不到融资额度,退而求其次申购微创心通也是确定性很高,中签率比快手高,也是不错的选择。微创心通(2160.HK)正在招股,一手入场费12322.94港币,价格区间11.1-12.2港币,一手1000股。总股本23.66亿股,发行市值262-288亿港币。按照目前的热度,预计一手中签率5%左右,150手中一手。乙头450手,554万港币,20倍孖展需本金约27.2万港币。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。