德银看多特斯拉的逻辑

德银一周前发了份研报,看多特斯拉目标价500美元。部分投资者对特斯拉涨势太凶感到担忧,有些人则认为还可以更高点,所以知悉看多逻辑显得必要。看看德银怎么说:

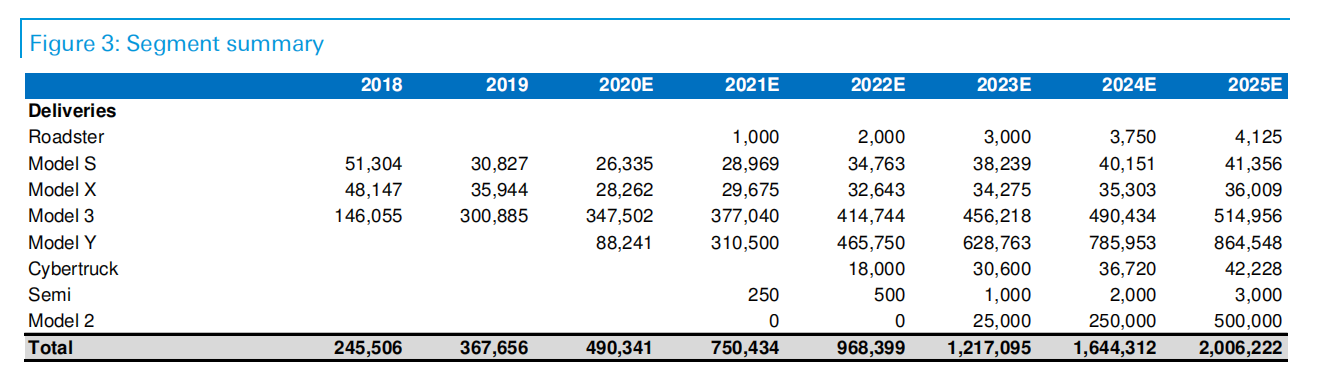

特斯拉报告称,第三季度汽车交付量为13.9万辆,略高于我们的预期,主要受Model 3销量上升推动,S+X销量也小小助升。Model 3+Y的交付量为124k,高于我们的118k,主要受欧洲市场上涨的推动。Model S+X的交付量为15.2k,稍好于我们的12.1k。按地区划分,欧洲似乎是主要表现突出的地区,每季度Model 3的销量增长了近2倍,而美国/中国似乎基本符合进入预期。Model 3+Y的租赁组合为7%,Model S+X为13%。本季度总产量为145k,包括128k Model 3+Y和17k Model S+X。

考虑到较好的销量,我们将第三季度的收入预期从82亿美元上调至85亿美元,而通用汽车基本保持23%不变(21%的税前利润),从而使其第三季度EPS从此前的0.50美元增至0.55美元。看看全年,我们调整了对第三季度出货量的预测,全年出货量预测为49万(之前为48万,高于市场预期的48万)。

总的来说,我们将2020年的收入/EPS,从304亿美元/ 2.05美元提高到307亿美元/ 2.15美元,而市场预期为300亿美元/ 1.86美元。我们对FCF的估计基本保持不变,为大于10亿美元。

电池日已经过去,投资者关注的焦点已转向近期的成交量/需求趋势以及11月的美国大选结果。我们最近将TSLA升级为买入,并将利用交付相关的股票疲弱,在第四季度和2021年显著加速增长之前累积特斯拉的股票。我们还认为,如果民主党获胜,特斯拉的股价在大选后可能会大幅上扬。展望明年,我们相信投资者将密切关注奥斯汀/柏林超级工厂的状况, Model Y的提速,以及Roadrunner新电池生产线的投产进展。

我们的长期预测基本保持不变,预计2025E的营收为920亿美元,基于200万台左右的销量,到2025年实现近15美元的每股收益。我们重申500美元的目标价,仍然是基于我们2025年每股盈利(折后)的平均50倍和电动汽车/ 2021年销量的12倍,因为我们相信,投资者对电动汽车的热情以及特斯拉技术持续领先的预期将支持更高的估值。

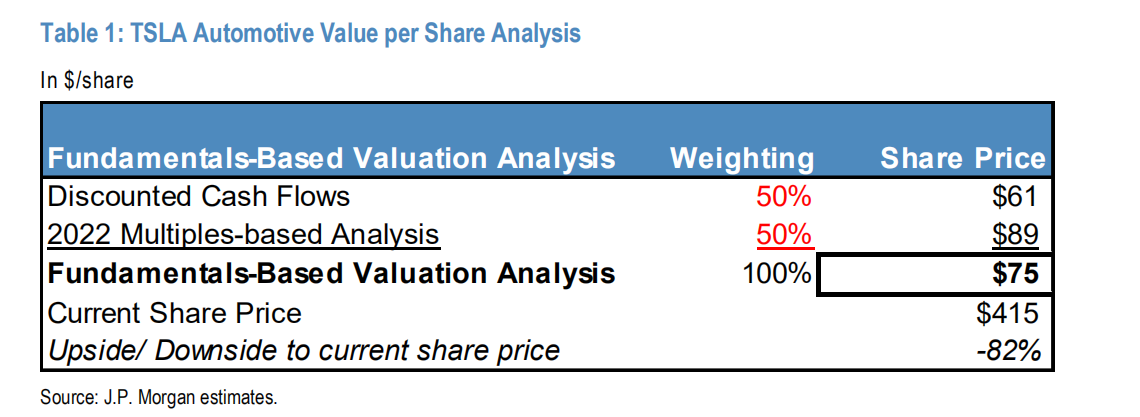

OK,码完了德银的逻辑,你心动吗认同吗。明天我还会介绍摩根大通看空特斯拉至75美元的逻辑,重点是你怎么看是不是。先上张图,关键词:DCF估值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

能不能编辑一下啊,搬砖也用点心[捂脸]