每周一股 —— $PDD(拼多多)

11月1日凌晨,随着「晚安,尾款人」刷爆了朋友圈,也代表着今年的双11正式拉开了帷幕。与往年不同的是,双11的电商大战比之前来的更早,战况也比之前更加激烈。猫狗大战作为传统节目正在上演,除此之外,抖音、微信、快手、拼多多($PDD)等新电商的加入又给本就热闹的电商大战再添了一场好戏。$拼多多(PDD)$

新电商相比老电商的「新」,不在于品牌,更在于商业模式跟产品的底层思维逻辑。与传统巨头的错位也迎来了差异化发展,从而实现了弯道超车。2020年9月,根据QuestMobile发布的互联网报告数据显示,新电商拼多多的月均使用时长已经超越淘宝,这还是建立在拼多多只有一个主APP,没有支付宝、饿了么、高德地图、UC浏览器导流的情况下。

拼多多9月份遭遇抛售,单月下跌17%,靠着最近一周的强劲表现,刚刚突破年涨幅200%大关。拼多多股价持续走高背后是营收的大幅增长。拼多多Q2财报显示,截至2020年6月30日的12个月期间,平台GMV(成交总额)达12687亿元,较去年同期增长79%;营收方面,拼多多二季度实现营收121.93亿元,较去年同期增长67%;亏损较去年同期大幅收窄。

高盛最新报告将拼多多评级由「中性」上调为「买入」,目标价由73美元上调至123美元。高盛预计,拼多多今年第三季度GMV(成交总额)将达4210亿元人民币,同比增长69%,较市场预期高12%。三季度月活跃用户将首次迈过7亿大关,增长至7.18亿,与阿里巴巴的差距进一步缩小。

高盛分析师指出,在第三季度,该公司的新产品“多多买菜”进一步提高了消费者的购买频率,由此用户在该平台上的使用率也逐渐提高,用户总使用时间达5310亿分钟,比去年增长近101%。此外,拼多多的服务平台占据了中国电商服务平台用户总使用时间的41%,高于第二季度的34%和去年的29%。

拼多多($PDD)将于11月12日美股盘前公布第三季度业绩。随着公司不断深挖新用户的变现潜力,营收增长可能会保持强劲。不过,疫情期间,拼多多致力于营销和促销活动以吸引更多客户的步伐从未停歇,因此营业亏损环比可能会进一步扩大,但同比大幅下降。市场普遍预期,第三季度非公认会计准则下的营业亏损为2.5亿元,这也有望录得两年来最小亏损,原因是疫情削减了营销支出。

拼多多专注于发展农业电商也可能增加成本,因为公司在农业数字化、供应链、物流和包装方面进行了大规模投资。

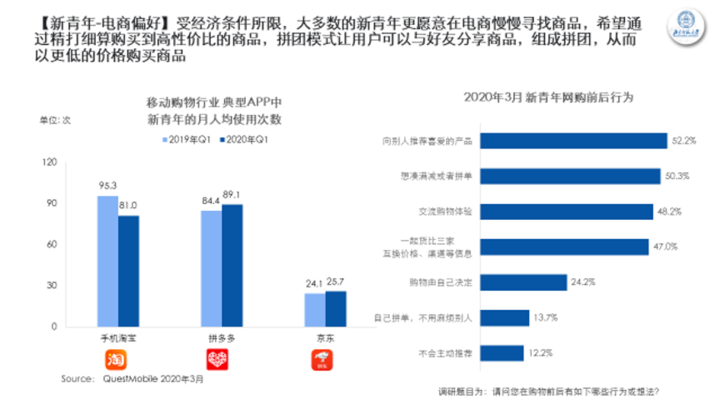

相较于80后、70后,95后、00后对互联网的黏性更强。他们对价格敏感,钟爱汉服和美妆。

报告认为,C2M正在加速新青年消费的趋势的变化,拼多多通过将C2M设计与其社交商业平台整合,从而实现为用户带来极具竞争力的价格水平。

越来越多的国货老字号在拼多多迎来新一轮增长。数据显示,上半年百雀羚在拼多多销量飙升10倍;回力被95后买爆,一个月内在拼多多上卖出13万;新国货的C2M定制模式正在吸引新一代青年的购买力,拼多多正在打开95后的“网购大门”。

拼多多有很多优点,因为它在世界上最大的零售市场之一运作,并受益于电子商务的加速普及。一些投资者可能担心拼多多仍然没有盈利的事实,以及来自其他公司的竞争。但如果其能保持未来许多年内将继续保持大幅增长,那么拼多多($PDD)将会是一个不错的选择。

虽然经营模式一直备受争议,但是拼多多的收入能够保持超高速增长,说明拼多多的廉价商品的确有极大的市场空间。拼多多的出现,满足了很多低收入人群的购物需求,而在中国,这个市场的庞大超出想象。拼多多的创始人黄峥曾经表示,“我们的核心就是五环内的人理解不了”,对于从未使用过拼多多的中产阶级而言,拼多多的确是超出了很多人的理解。你或许可以指责拼多多卖假货,但不能否认,在庞大的中国市场,的确有很多国人在使用拼多多,而且将来还可能会越来越多。而且这一增长速度和量级,在一众电商平台里,遥遥领先。

技术图形上而言,上周突破$100,大概率还会回踩$100。短期可以跟随大盘先上$120。关键看周一,如果周一低开$110,则会先测试$100的低点,如果高开,则会先测试$120。

$100的位置将是最好的支撑,也是最好的买点。不知道市场是否会给机会。如果给了,希望可以抓住。这将是一轮新的中概股上涨的信号。年底可以期待测试$140。

拼多多($PDD)拥有非常强劲的增长前景,它的市场比其他包括JD的电子商务公司都高,其很高的毛利率证明了合理的更高倍数,鉴于拼多多的强劲增长,以及其业务模式支持很高的毛利率,其倍数应该更高。拼多多每位活跃买家的支出随着时间的推移不断攀升,最近达到了5.68亿的MAU。与更接近的同行京东进行比较,京东年度活跃用户达到4.17亿,而拼多多的年度活跃购买者达到6.83亿,多了2亿多。

相比之下,阿里的用户增速已经快要停滞了:过去一个季度,它的移动MAU仅环比增长700万,年活买家仅环比增长1500万。虽然淘宝特价版已经取得了7000万MAU,但是看样子其中大部分都是淘系电商的老用户。这样看来,拼多多的MAU(不含小程序)有可能在2-4个季度内追平淘系电商;DAU或许已经追平。

综上所述,这些数字真正体现了拼多多平台从根本上与公司相对陌生的程度相比到底有多大。

$PDD个人认为最大的优势, 就是创始人黄铮是个极为低调的人, 这是很难得的, 尤其是他已经是首富的情况下, 对PDD本身就是件大好事. 从图上看, 经过了9月中下旬的回调后十分强势, 尤其最近也没有像样的回调, 如图所示最近的支撑在$105.9-108.8, 再往下是$99.4-96.5, $85.2-83, $79.5-78.1,和$68.5-69.5. 如果有回调的话介入,个人更感兴趣的是$99那个区间,阻力的话,从蜡烛图上目前没有,最近大盘还是会震荡的,所以不要轻易追涨,注意风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 田青·2020-11-11政府开始约束阿里巴巴,马云的话有点多了点赞举报

- Seven8·2020-11-09期待财报点赞举报