合景悠活估值升天,该轮到高瓴被看笑话了吧?

上周在讨论招股的$第一服务控股(02107)$ 的时候,就顺带提到了今日开始招股的$合景悠活(03913)$ ,当时对合景悠活的最大态度就是立足点的基本盘好,但是得看估值情况。——大公司在等时机,小物业公司怎么看?

今日合景悠活的价格出来(每股7.0-8.13港元,IPO市值164亿港元)。WC,真的是把二级市场当菜市场了。

合景悠活,母公司是$合景泰富集团(01813)$ ,大湾区的一家地产服务商。要说改革开放以来,深圳的企业家算是最大胆的,深圳的中小地产商在高增长高收益面前,把自身的杠杆也放得极大。没错,

合景泰富集团本身最大的问题就是资产负债率太太太高了,而合景悠活,也是该母公司迫不得已把较为优质的轻资产拆分出来上市的(主要还是将资产与负债隔离)。

关于大湾区的房产

大湾区的房子,讲实话,深圳广州肯定是没什么问题的,而且接下来也没太有大问题。但是深圳周边就不太好说了。这些辐射出来的需求,不仅要看“主人的脸色”,更要看未来地区间需求的平衡情况。假若深圳在未来有继续扩大住宅用地开发的情况,那深圳周边并不一定是最优的选择。

具体“环深”房产是否会跟“环京”房产一样被政策和炒作死死套住,都不是很好说。

关于公司估值

物业股,就是现金流的运营游戏,看利润水平估值是最公平的

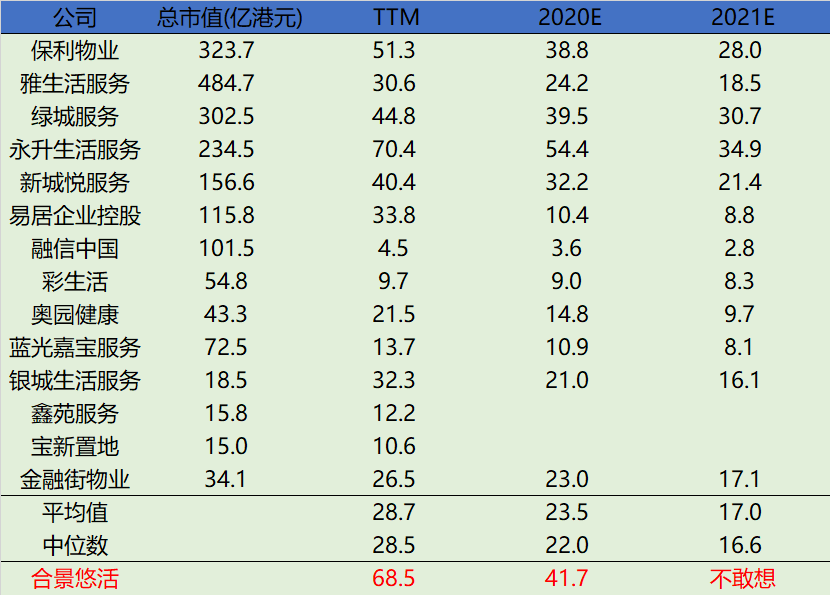

合景悠活7-8.13港元的定价,对应的估值分别为141-164亿港元。这是个什么水平呢?

按照合景悠活2019年的利润1.85亿来算,静态PE就要76-88倍!如果把今年前4个月利润计算进去,过去12个月的PE也要63-73倍!即便以今年前4个月的利润增速97%来计算2020全年,PE依然要高达38-44倍!

我都想拉警报了!

那我们再看看同行业的估值水平如何?

即便是目前的港股物业股大佬$保利物业(06049)$ ,经过上市后的波动,目前12个月PE水平也就51倍,2020年预期的市盈率为39倍。合景泰富以IPO中间价来计算都要高出保利物业33%,同时,也要比行业平均水平高出一倍多。

Excuse me? 果然是“野火烧不尽,春风吹又生”?

另一大天坑——母公司股东配售

别看本次合景悠活共16基石投资者认购1.2亿美元,这些即使投资者并不能将价格谈判下来,那说明他们也没有什么议价能力,只是纯粹将赌注下给未来(真的要赌业绩连续翻倍增长)。

更重要的是——

母公司合景泰富早前派送了合景悠活股份,每2股获派1股合景悠活股份,相当于每45股可优先认购一股合景悠活股份,10月7日已经除权3.24元。

二送一的股票分红,折算下来的成本为6.48元,而IPO是7至8.13元,你猜那些拿着母公司股票的股东会不会抛售??

补充一句,这部分给母公司股东留着的合景悠活股份相当于此次招股的20%,全都从国际配售里面出。

全部给国配是什么意思?不就是国际配售并没有想象的那么火热嘛。

国际配售不火热意味着什么?初期的散户盘比例高。

All in all,这次该是市场看高瓴笑话的时候了吗?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- vvhueric·2020-10-22都来割韭菜点赞举报

- 辛福的人·2020-10-20强烈不看好点赞举报