公开分享空间站又一个4个月涨幅120%的垂直电商潜力股,被阿里投资后大涨

原文7月9日首发于我的vip专栏,我从7月9日在vip专栏推荐这个公司,到现在4个月时间,从19元涨到现在41.6,涨幅120%,大大超出我的预期。

最近连续暴涨是因为获得了阿里巴巴$阿里巴巴(BABA)$ 的投资,而全球奢侈品增速最快的就是中国市场,ftch拥有全世界最多的奢侈品供应商自由,阿里有中国最多的电商用户,二者合作,未来会有更大的想象空间。

ftch这个奢侈品电商平台,国内投资者知道的人很少。

以下是基本面分享的全文:

今年受疫情利好,各大电商平台都大涨,那电商平台还有哪些机会呢?今天给大家推荐的是一个细分领域的电商平台:

全球最大的奢侈品电商平台

公司简介

Farfetch是奢侈品时尚行业的领先全球平台。

我们由JoséNeves于2007年创立,并于2008年成立,最初是全球奢侈品专卖店的电子商务市场。截至2019年12月31日止年度,Farfetch拥有21.40亿美元的GMV以及超过200万的活跃消费者,是该行业最大的数字季节性奢侈品零售商。Farfetch的业务包括:

截至2019年12月31日,Farfetch市场-规模最大的全球奢侈品交易平台,连接190个国家的消费者,在50多个国家/地区拥有来自1200多个品牌,精品店和百货商店的商品,提供独特的购物体验并在一个目的地获得最广泛的奢侈品选择。

Farfetch平台解决方案(FPS)–我们为奢侈品行业提供的白标企业产品,利用专有的Farfetch平台为奢侈品牌和零售商建立和运营电子商务和技术解决方案。

Farfetch未来商店-我们的零售创新部门,开发和实施技术解决方案以支持品牌和零售商的零售愿景,从而通过将数字和实体与中心客户无缝连接来创造新的奢侈品体验。

布朗斯(Browns)-英国时尚和奢侈品牌标志性零售商。

StadiumGoods-高档运动鞋和街头服饰市场,将世界各地的运动鞋鞋头与寄售者的商品相连。

新警卫队(New Guards)–一个使用单一通用基础设施和模型的平台,用于培养新兴人才并将其培养成备受追捧的品牌。New Guards设计,制造和分销受追捧的豪华时尚品牌,包括Off-White,Heron Preston,Palm Angels和Marcelo Burlon等。

我们在三个可报告的经营部门中组织和报告我们的业务:数字平台,品牌平台和实体店。

数字平台业务包括Farfetch市场,FPS,BrownsFashion.com,StadiumGoods.com,Farfetch未来商店以及集团运营的任何其他在线销售渠道,包括New Guards产品组合中各个品牌的网站。它的收入主要来自在我们非物质化平台上进行的卖方与消费者或客户之间的交易,并且主要运行收入分成模型,在该模型中,我们保留这些交易的佣金和相关收入。该数字平台还包括通过Farfetch Marketplace直接向消费者销售第一方和第一方自有库存,我们保留了完整的GMV。

品牌平台部分包括由New Guards拥有和许可的品牌的设计,生产,品牌开发和批发分销,包括特许商店的运营。

店内分部涵盖集团经营的商店的活动,包括布朗,体育场馆商品和新警卫队投资组合中的某些品牌。收入来自这些实体店的销售。

财报分析

最新一季财报营收增速为90%,去年年营收增速为70%,超高增速有去年收购的因素在,但除去收购的因素,核心营收也大概有50%的增速,属于比较高速的增长了。

截至2019年12月31日,我们有2,068,000名活跃消费者,自2018年12月31日以来增长了50%。截至2018年12月31日,我们有1,382,000名,自2017年12月31日以来增长了48%。

我们的2019年总交易额为21.40亿美元,较2018年增长52%,2018年为14.08亿美元,较2017年增长55%。

我们2019年的收入为10.21亿美元,比2018年增长69%,2018年为6.02亿美元,比2017年增长56%。

2019年,我们的数字平台服务收入为7.01亿美元,较2018年增长43%,2018年为4.89亿美元,较2017年增长65%。

结果证明了平台模型在奢侈品行业中的实力;持续的市场份额增长

资本充足,将继续朝着调整后的EBITDA盈利能力迈进–目标是2021年全年盈利

2020年第一季度商品总值同比增长46%;数字平台GMV同比增长19%(按固定汇率计算,增长20%)

凭借New Guards品牌组合的持续实力,2020年第一季度品牌平台GMV达到1.07亿美元

行业分析

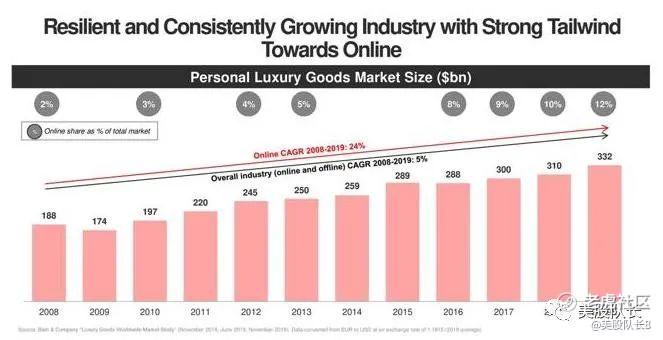

个人奢侈品行业的复合增长率大概是6%,虽然增速不高,但整体行业是增长的。

不可否认,奢侈品消费的趋势是走向在线。在线市场份额占总市场的百分比从2008年的2%增长到2019年的12%,复合年增长率为24%。奢侈品电商是一个高速成长的行业。

疫情如何改变了奢侈品行业?

今年5月初,贝恩公司发布了疫情后全球奢侈品市场的最新动态。该研究有四个主要收获:

- 贝恩预计,2020年对于奢侈品市场将是充满挑战的一年,贝恩预计这一年将收缩20-35%

- 传统零售渠道急剧下降,而在线渠道已经在2019年实现了两位数的增长,到2025年可能会占据30%的市场份额。

- 中国购物者仍然是奢侈品行业最重要的客户群,预计2025年将占到全球份额的50%

- 直到2022或2023年才恢复到2019年的水平,到2025年估计将达到320-330亿欧元。

6月25日,Farfetch发布了2020年第二季度的更新,带来了很大的惊喜。现在,它预计数字平台GMV同比增长25-30%,而华尔街分析师的平均预期为4%。中国的需求也加速增长,2021财年的EBITDA盈利能力仍在轨道上。

所以疫情并未对公司产生太大的负面影响,虽然奢侈品市场总额可能在减少,但是主要是实体店销量减少,而且更多人在网上去买奢侈品,也倒逼奢侈品品牌加速电子商务的发展,所以长远来看,对Farfetch是利好。

轻资产模式提供明显的竞争优势

作为最大的奢侈品电子商务平台,Farfetch通过其3400个品牌产品组合成为大多数奢侈品客户需求的一站式目的地。Farfetch遵循轻资产业务模式,可以为其客户提供广泛的品牌集合。轻资产业务模式意味着Farfetch不会在其核心市场业务中占用库存资金。而是,它充当买卖双方之间的中介,从而避免了与典型零售业务相关的一些主要风险。定价决定,以及库存水平和设计可用性的决定,均由卖方自己决定。Farfetch使用专有的集成系统来跟踪买家,仓库,运输中或交货时的库存水平。

Farfetch的核心市场业务被视为技术平台,而不是典型的奢侈品零售公司。它还为零售商提供带有白标的数字解决方案,例如个性化的电子商务平台。此外,数字解决方案还包括库存管理,数据分析等功能,可帮助卖方利用技术来推动更好的决策。

关于中国市场

中国购物者仍然是奢侈品行业最重要的客户群,预计2025年将占到全球份额的50%,所以Farfetch在中国市场未来的表现会对Farfetch未来的发展产生很大的影响。

中国消费者在2019年旅行时还在奢侈品上花费了超过700亿美元,由于疫情形势的发展,旅行受到更多限制,我们预计到2020年这一数字将下降。考虑到动态变化,我们认为Farfetch可能会看到中国数字化销售的更强前景,因为它在中国拥有全面的本地化运营,如其20-F所述:

我们在中国设有本地业务,包括客户服务,本地化的网站和应用程序,本地服务器以及本地管理的微信商店和微信小程序,并已实施有效的跨境解决方案,其中包括清关服务,以最佳地服务于中国奢侈品消费者。在2019年,我们完成了对JD.com的'Toplife'的收购,在JD.com应用程序上获得了'一级'访问权限。

在过去两年中,没有任何其他细分市场的增长速度超过了亚太地区,后者的增长主要由中国市场驱动。欧洲,中东和非洲地区的收入增长了1.4倍以上,而亚太地区在2019年同期增长了两倍,达到3.65亿美元,占业务的35%以上。我们认为,考虑到该地区的不利因素和不利因素,亚太地区到年底的业务量至少可占40-45%。

此外,Farfetch还收购了专门从事中国内地数字和社交媒体营销的营销公司CuriosityChina。这个能让Farfetch帮助更多的奢侈品品牌在中国的微信上做营销。

今年 1月30日,全球领先的时尚精品科技平台——Farfch公司 (纽约证券交易所代码:FTCH),同意通过配售发行和出售本金总额为2.5亿美元的可转换高级票据,分别售予腾讯和总部位于三藩市的投资公司Dragoneer,各同意购买价值1.25亿美元的票据。腾讯对Farfetch的投资提升了两家公司之间的持续合作关系,通过Farfetch作为顶尖时尚品牌进入中国门户的角色,帮助西方时尚品牌通过腾讯的微信平台触达中国消费者。

Farfetch微信精品商城目前包罗了80多个时尚品牌,包括Moncler、巴黎世家、圣罗兰、阿玛尼和拉尔夫劳伦,是这些品牌在微信上发布的合作伙伴,开创了使用网红小程序的先河,比如包先生、石榴婆和ByFresh等。

中国市场竞争分析

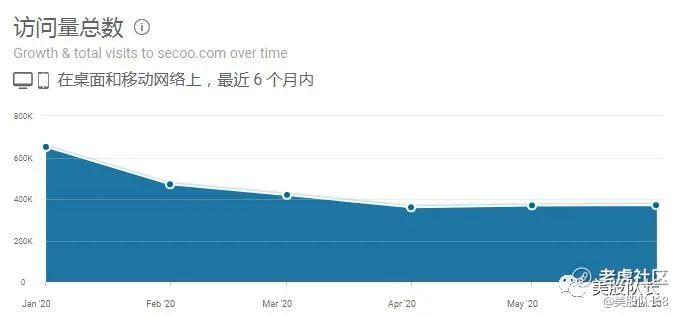

所以在中国奢侈品电商市场,Farfetch是和腾讯和京东战略联盟,对抗阿里巴巴和垂直奢侈品电商寺库网。

首先看一下寺库$寺库(SECO)$ 的网站流量和app排名数据

寺库的增速在明显放缓。顺便说一下,寺库网股价现在真是低啊。但是垂直电商在中国发展太难了,有阿里拼多多京东这些综合电商巨头,垂直电商获客成本太高了,短期也许能抄到底,但是长线风险还是有的。所以fartetch抱了腾讯和京东的大腿,是很明智的选择。

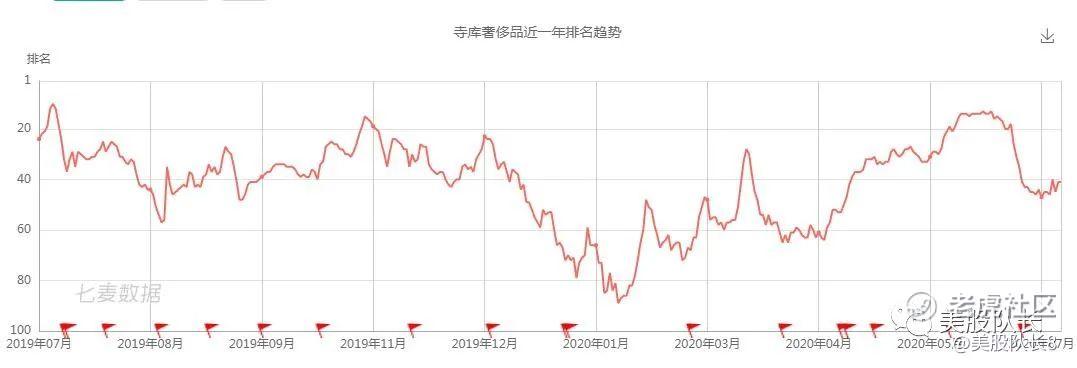

阿里和farfetch在奢侈品电商的竞争,我没有找到数据,但可以看看这个图

品牌自有的公众号小程序这块,有一部分是farfetch来帮助运营的,京东的奢侈品版块已经卖给farfetch,所以从这个图粗略观察,farfetch还是有和阿里去竞争的实力的,再加上farfetch是全球运营,在奢侈品的渠道和市场宽度上来说,还是有一定他的优势的。

farfetch和阿里的中国市场竞争,我现在还很难判断谁能更胜一筹,我觉得后续可以继续观察吧。

全球竞争

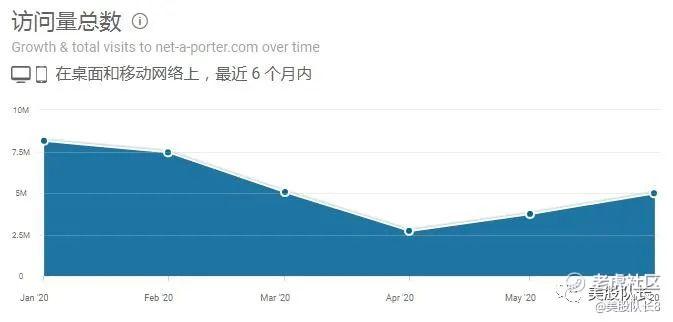

farfetch最大的竞争对手除了综合性电商平台,在垂直领域就是YNAP,是Net-a-Porter与Yoox合并公司。

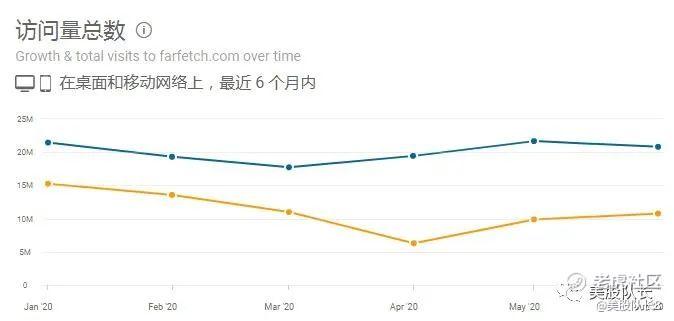

这是net-a-porter的网站访问量,受疫情影响还是很大

这是farfetch(蓝色)和Yoox网站访问量对比,从上面的趋势来看,farfetch的竞争优势还是比Net-a-Porter与Yoox要强的。

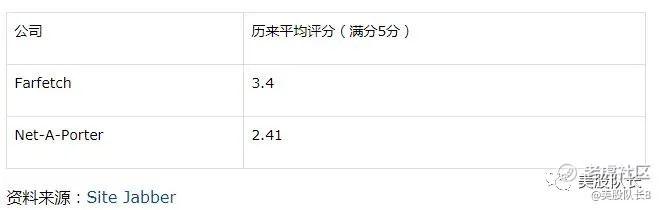

从客户满意度的角度来看,Farfetch再次领先于竞争对手。

app的下载量,Farfetch更是竞争优势明显。

估值分析

Yoox Net-a-Porter(YNAP)2018年被历峰集团(Richemont)收购时,估值是60亿,是他2018营收的2.5倍,但当时ynap的增速只有11%,而今年Farfetch的营收预计在16亿以上,但增速是60%左右,远远高于ynap,我觉得按照成长股的估值,按照轻资产的电商股估值,我觉得估值应该在其营收至少6倍左右,也就是估值应该在100亿美金左右,而现在估值是66亿,我觉得上涨潜力还是很大的。而且ftch上市是估值就是在100亿美金左右,上市两年的财报也是超预期发展,没有理由是现在这么低的估值。

股价走势

上市两年,第一年在24元上下大幅波动,第二年在14元上下大幅波动,我觉得如果公司按照正常轨道发展,会突破之前的24元,然后一路向上,甚至突破最高位32元。如果公司未来3年能按预期成长,股价也会随着继续走高。

买卖策略

因为疫情影响,有奢侈品行业有一定的不确定性,最近三个月,股价从低点已经涨了3倍,短期不排除有回调的风险。保守的投资人可以看看能不能回调到16元左右再考虑建仓,激进的投资人可以先小仓位买入,后续如果回调再补仓。

我昨天已经以19.02的价格小仓位买入,如果后续回调会考虑补仓。下一季财报在8月8号,6月25日公司发布的业绩指引是超预期的,我猜下一季财报应该 会超预期,所以预计财报前后会涨,所以也很难确定有回调的机会哈。

如果想获取更多潜力股,欢迎点我头像订阅我的vip空间站!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。