四两拨千斤的蚂蚁,价值真的有2万亿吗?

根据最新报道,蚂蚁询价结果定在68.8元,总股数303.7万,市值约2.09万亿,而茅台经历今日下跌后,市值为2.06万亿。蚂蚁上市之后将会大概率上涨,这意味着A股股王会易主,蚂蚁称霸A股。

而同期港股之王-阿里巴巴市值为6.45万亿,也是力压昔日霸主-腾讯。

其后实际控制人-马云,则蝉联四次胡润排行榜中国首富风光,可以说登峰造极。

一、大方向及商业模式

从商业模式来看,蚂蚁无疑站在了时代的前沿,完全具备成为伟大的公司的条件。

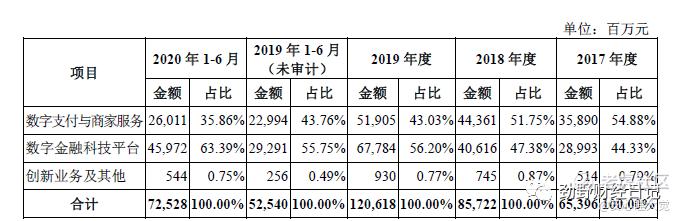

伟大性可以从蚂蚁的收入的两大来源看起-支付业务和平台业务。

支付业务就是平常大家用的收付款业务,从中赚取渠道服务费。这点没啥好说的,大家都平常有用。

支付宝对于支付的改变无疑是革命性的,无现金时代的来临充分体现了支付宝的胜利。

举个例子,如果我不用微信或者支付宝支付,麦当劳点餐员都会很鄙夷,因为收付现金不仅太麻烦而且低效。

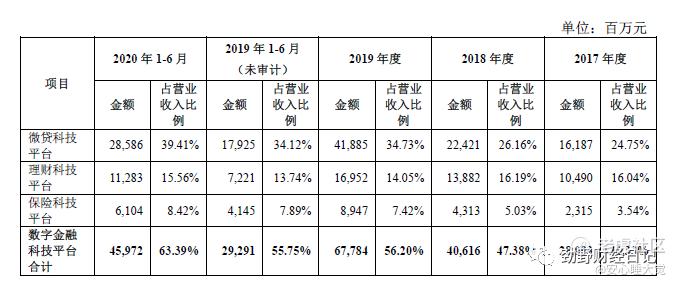

平台业务上看,蚂蚁做着放贷、理财和保险三大传统支柱性产业,分别代表银行、金融和保险,其高频的使用场景、快速增长的业绩、丰富的个人数据等分明活成了工商银行、招商银行、各大证券公司、中国平安理想中的样子。

在三大传统板块中,蚂蚁的目标用户是传统银行看不起或者说不敢弄的个人、小微企业,业务是放贷款。它解决了中国平安这种企业渴望在互联网上产生 一个爆款高频的APP的想法,想实现金融+科技这个梦的中国平安,眼睁睁的看着别人家的孩子轻松达到。

技术为本的蚂蚁,在拥有着海量个人数据的同时,拥有着更具备革命性的技术。前期它就已经展示了卫星遥感放农业贷款的先进技术、基于用户、商户流水大数据进行个性化放贷技术。蚂蚁在把控风险的同时做到了按需分配及做到了传统银行之不敢、之不能的业务。

对蚂蚁集团的创新不得不点赞,以及为估值的大方向加值。

二、财务分析和风险分析

在上文,其实我们已经提及了蚂蚁的营业模式,蚂蚁的商业模式依靠长尾效应,解决了很多痛点——靠收取渠道服务费而无风险的赚大钱。但细看财报仍有不少风险,我找最重要的三点谈一下:

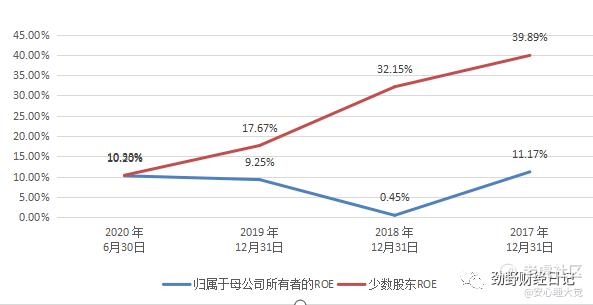

1.少数股东的收益率高于归属于母公司所有者的收益率

上市之前,少数股东的ROE大大超过归属于母公司的所有者收益率。可能为利益输送。

2020年两者趋同是由于要上市而不敢造次,担心未来在本来就不是很高的ROE上,少数股东拿走更多,或者说不平等的分享利润。

不要和魔鬼谈生意,但我不确定少数股东是不是魔鬼。

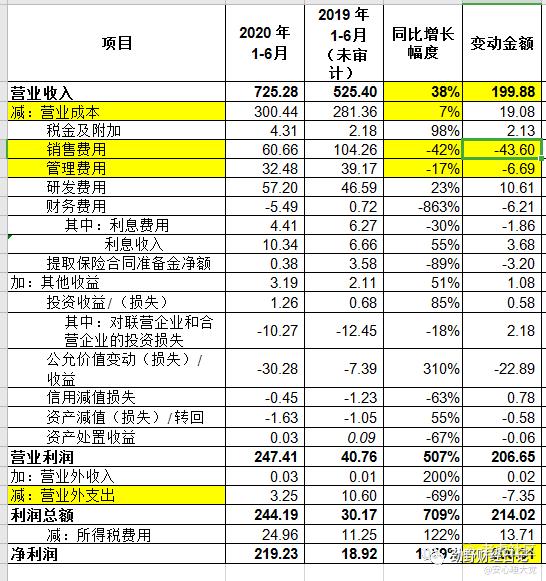

2.2020年上半年收入未大增,但同比利润却大增,有财务报表粉饰之嫌。

a.从盈利质量分析

前三年累积经营活动现金净额/净利润=0.5,说明利润可能水分大。

但数据在2020年上半年却突然好了起来,三年半累积的现金流/利润=0.8——合格。

但真的合格吗?我们看看利润表。

b.2020年上半年利润大增,成本费用分析存疑。

2020年上半年营业收入增加199亿,同期净利润竟然增加200亿,说明在收入增加38%的前提下,成本费用不但没有增加,反倒还降低了!

结合蚂蚁集团的科技属性,不能说收入全部转化为利润不可能,只是觉得有人为操作之嫌。

而增加利润一般就两个方法:增加收入,压制成本。

蚂蚁的收入增长我检查了关联方交易额,并未发现明显异常,而成本类降低则实属人为控制。

具体我们细看可知:

(1)销售费用同比减少,不合理,可能为19年先支付较多,或20年延迟支付销售费用。

(2)管理费用同比降低,不合理,可能原因为20年蚂蚁上市,人为控制该年薪酬或其他,下半年可能恢复。

3.微信的可能入侵风险

在平常的支付频率上来看,微信支付频率显著高于支付宝。

据个人观察,在小商店的使用场景中,微信支付额约是支付宝的5倍。

支付领域可以说是支付宝完败,可支付宝为何还依然占据不错的市场份额呢?

主要在于两点:

(1)花呗

由于日常消费会经常使用淘宝,那就不可避免会使用支付宝。但其使用频率相对较低,大多数人每月会使用花呗支付一定额的消费。

(2)蚂蚁独立的APP,拥有着理财、金融、保险更多的入口选择,拥有借呗首选贷款途径。

同期的微信,则是个弟弟。

招股书详细说明了两者对比

但这一切都建立在腾讯马化腾没有重视支付工具,没有设立独立的支付APP,没有涉入花呗、借呗的前提下。一旦其涉足,蚂蚁是否能抵挡住社交之王、后来者之王-腾讯呢?又要被掠夺多少份额呢?

三、估值分析

1.首先解释估值水平区间将采用科技公司估值,因为蚂蚁是科技企业。

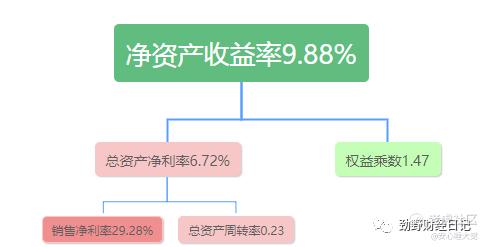

蚂蚁2020年6月30日杜邦分析架构

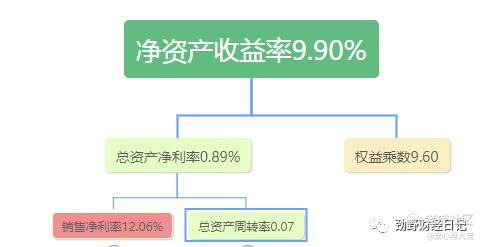

中国平安2019年底杜邦分析架构

上图可以明显看出两家公司赚钱方式的不同,中国平安依靠高杠杆,低资产周转率。而蚂蚁集团有着显著低的财务杠杆,和更高的总资产周转率。

同时大家可以简单从资产负债率上看出蚂蚁的低负债属性,还有在招股书上显示自营的保险、放贷、理财业务的收入占总收入的7%,可以说是非常的小比例了。

2.根据科技公司估值水平,给出估值区间和估值最佳数。

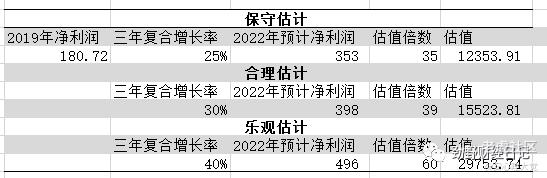

个人认为2020年上半年业绩太好不可信(如果根据2020年上半年简单乘以一倍就认为全年,因此用2019年数据进行预估。

采用三年后以合理估值水平卖出进行估值,得到市值区间在1.24万亿至2.98万亿。

我们认为的合理估值是1.55万亿(此时市净率约为7倍),不加载未来可能的伟大溢价和第二部分价值减少。

也就是个人认为市值超过3万亿是显著高估,合理买入价格在1.55万亿以下,1.24万亿是保守价值投资者的安全边际。

同时需要提醒说明:

- 如果本年年报出具净利润高于380亿,则说明个人认为上半年利润进行调节进而不选用2020年上半年净利润进行预测过于保守。

- 股价很可能上市后冲击三万亿,因为毕竟起初流动盘少,个人预计是长期至少为一年后解禁你再看看。

- 蚂蚁具有伟大企业属性,则估值具有长尾性。故而定价2万亿这多的5000亿,你可以认为是一种未来成长可能性溢价。

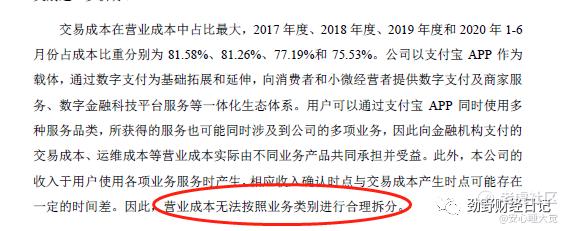

当然肯定有人问我为何不进行分部估值,原因很简单,因为其营业成本蚂蚁集团自己都分不清楚。

这里的不足其实在于我没有进行更详细的相对分析,由于涉及PayPal与蚂蚁的比较进行估值调节,还有就是根据招股书,简易计算蚂蚁的自由现金流不可行,不得不暂时打住了。如果这篇收获不错的关注、转发、点赞,我将尽快尝试相对估值。欢迎关注劲野财经日记,获得更快,更全的数据信息。

最后感谢大家!我觉得详细读到最后没几个,你真的很棒。$蚂蚁集团(06688)$ $PayPal(PYPL)$ $腾讯控股(00700)$ $美团点评-W(03690)$ $拼多多(PDD)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 海7525·2020-10-27关于蚂蚁上市热炒了一个多季度,背后的故事很多1举报

- 7422896fg·2020-10-27那个销售费用大幅降低不是因为18-19年各种红包补贴挣用户挣流量吗,20因为疫情等原因大幅降低了,所以省了几十亿?点赞举报

- 碧玉A·2020-10-27如果能象你想的,给股民留了一点空间,那都是大善了。点赞举报

- Linda16·2020-10-28(๑•̀ㅂ•́)و✧买!点赞举报