#港股打新#蚂蚁集团新股分析,可能人手一签

蚂蚁把普惠金融这个词运用到极致,连打新也能做到尽量人手一签。。。

招股信息

新股名称:蚂蚁集团

招股价:80港币

入场费:4040.31港币

募集资金:1336亿

发售股数:16.7亿

香港发售股数:4176万

保荐人:花旗、摩根大通、摩根士丹利、中金

招股时间:10.27~10.30

公布中签时间:11.4

上市时间:11.5

自从蚂蚁集团大楼传出财富自由的欢笑声后,蚂蚁上市这话题就一直没停过,蚂蚁的发行价版本很多,一个比一个贵,从1.5万亿飙升到3.2万亿,最终招股市值多少始终是决定是否申购的重要因素。从之前的1800亿美元、2400亿美元,短短几个月时间里就大幅上升到3200亿美元,汇丰银行的研究报告表示蚂蚁集团的估值很有吸引力,给予了2021年33倍的动态市盈率和1.6倍的市净率的估值。

第二个就是一手价格,从最初的6700到后面版本越来越多,说有可能是历史最高一手价格32000+,一手价格多少同样影响着中签率还有申购策略。

以上。谣言居多。

此次上市拟募资最高350亿美元,A股167070.6万股+H股167070.6万股,合计发行334141.2万股。总股本300.3897亿股,发行占比11.12%。港股有史以来募集资金最多的IPO,另外也很有可能刷新冻资王的称号。

关于基本面之类的大家可能比我还了解,网上文章也多如牛毛,保荐人、基石都比较次要,还是主要看发行价,大家好奇的内容层出不穷,我简单汇总一下并回答:

1.最终发行价多少,预期涨幅多少?

2.一手价格是多少,乙组门槛是多少?

3.一手中签率如何,建议怎样的申购策略?

1.24301亿市值,折合21008亿人民币,2019年蚂蚁集团营收1206亿元,净利润为180.7亿元;2020年上半年净利润212元,预计全年净利润在450-500亿,对应PE为42~46,目前港股市盈率腾讯52倍,阿里巴巴39倍,估值算是在合理范围内,预计涨幅也不会高,5%~10%差不多。

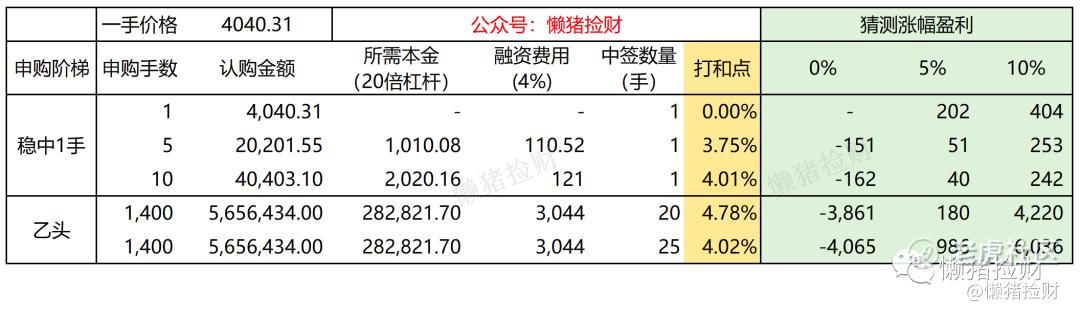

2.这一手价格果然没有一个传言是对的,一手价格才4040.31,马爸爸看大家盼望了好几个月,兴许怕有人抽不到,低一手价格发出一堆货,几乎人手一份,和过年集五福一个思想,人手一个红包,礼是带到了,但一眼见底。

乙组门槛5,656,431.2万,也是低门槛,乙组人数2万人起跳。

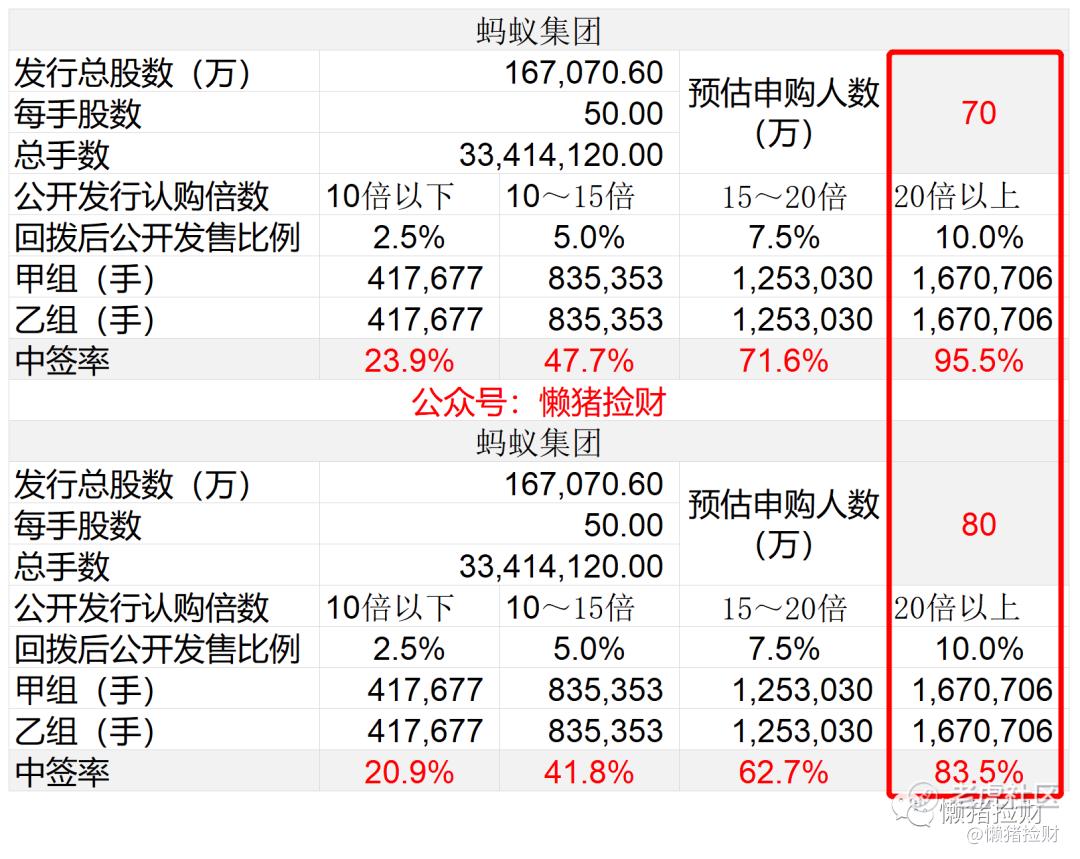

3.一手中签率不用算都知道极高无比,农夫山泉70万人认购,这次怕是要更多,预计70~80万人,有人说过百万,最近有新股撞车+市场情绪不太好+预期涨幅不大,所以感觉不太可能,但就算过了百万中签率还是高。

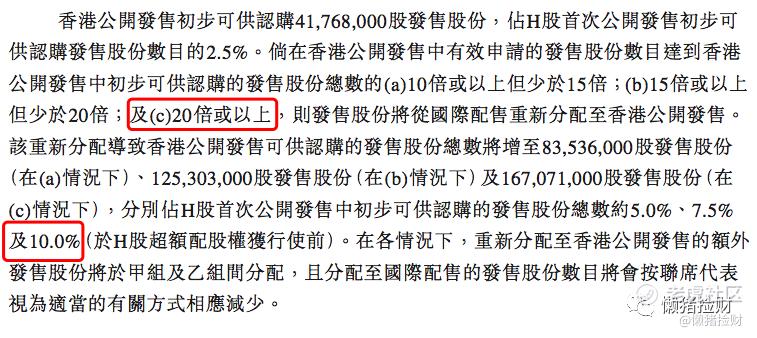

认购超过20倍,就触发最高回拨10%,20倍只需要2600多亿,此次可是号称要冻结一万亿,最高回拨妥妥的。最高回拨后,甲乙组各167万手,有点恐怖,最近一次比较多的是农夫山泉,甲乙组各26万手,预计中签率也在80%以上,甚至有可能100%中签。

简直甲组多户福音,预计1~10手内能稳中1手,30~50手内能稳中2手,甲组融资肯定不如甲组现金1~2手,现在开户现金申购最后一天都来得及。一手融还是不建议,本来谣言一手3万+的时候还想说一手融福利,这下泡汤了。

乙组预计冻结资金6000~8000亿,平均中签率1%,乙头偏高一点算1.5%左右的话,乙头获配20~25手,对应市值8万~10万。性价比肯定没有甲组高,28万本金,你试试开56个甲组每个5000块就知道了,还几乎没成本,哪怕是28个每个一万都比乙组强。怕麻烦就乙组吧,这次利息普遍比较高,要4%,计息5天,打和点4%~5%。

专注于港美股打新自媒体「懒猪捡财」,在全网都能找到我,欢迎关注,你们的点赞支持是我持续创作的动力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。