一骑绝尘的海底捞到底好在哪里!

错失海底捞是今年投资中最后悔的事。$海底捞(06862)$

我曾和一个朋友讲过,如果海底捞再次跌破30元,我们就勇敢买入。可惜,疫情和市场都没有给机会,探底32元后头也不回地到了60多。看过想过,最终还是错过!

如果我不是四川人,大概率不会错过海底捞,可能早就上车了。

我就在北京吃过一次海底捞,还是十年前,两个人消费了300,真贵。那些花里胡哨的服务,比如美甲、擦鞋,对我没什么用?我又特讨厌排队吃饭,更不愿意为这些无用的服务支付溢价。在我看来,火锅能有多大差别,口感英雄所见雷同,所以我对海底捞一直不以为然。

但是有的是人喜欢。曾看过一份对全国各地大学生的问卷调查,他们最喜欢的火锅品牌是什么,各地排第一位的都是海底捞。我也曾问过身边的不少人,他们心目中的第一火锅品牌也是海底捞。看来,投资既要回归常识,但也要摒弃主观。

诞生于四川简阳的海底捞,成长起点却是在西安,然后向全国其他省市扩张,杀回川渝是最近几年。如果海底捞从川渝做起,这套打法大概率失败,像我这样不吃这一套的川渝群众应该是绝大多数。

火锅店千千万万,每年新开倒闭一大片,为什么崛起的是海底捞!

很多人认为是其无可挑剔的服务。网传有人在淋雨后独自走进上海一家海底捞默默用餐,没想到服务员将一只大维尼熊放在对面,瞬间温暖了那颗孤独的心。据说当年张勇在简阳开店时,就是靠帮客人拿衣服、送伞、端饭等无微不至的小细节俘获客人的心,企业的基因就此种下。

极致化的服务是海底捞在火锅这个同质化极高的行业里最核心的差异化特点,也是其建立品牌认知、占领消费者心智最关键的手段,甚至海底捞对店长的考核都不是看单店的营收和利润,而是看顾客的满意度。正如高瓴资本张磊所说:市场终将回馈那些为社会疯狂创造价值的企业!

不知道海底捞的粉丝们有没有想过,这套服务背后的逻辑是什么?

给你做美甲,给你送水果,给你擦皮鞋,给你玩游戏,其实都是让你既来之,则安心等空桌;给你送围裙、送毛巾是减少你在就餐过程中折腾的时间;及时帮你上菜和收盘子也是在变相加快你的用餐速度;等你吃得差不多了,服务员一句“您今天用餐还愉快吗”,其实是在暗示你该走了,但你仍然很受用。

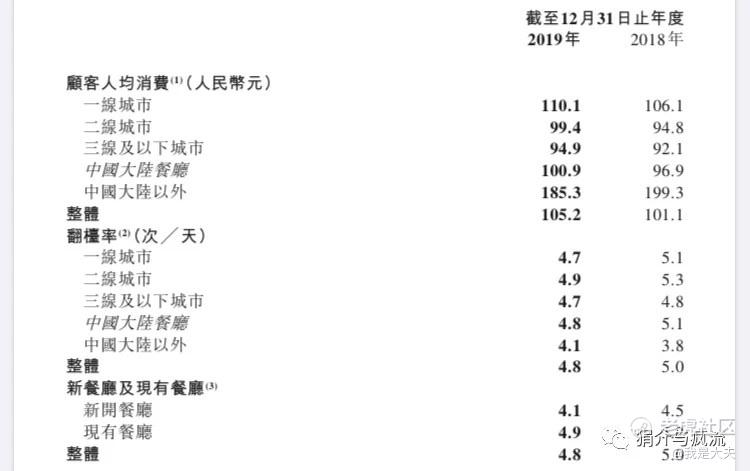

这一切都是为了让你慢等、快吃、早走!没有这些套路,海底捞的翻台率能到5!5是什么概念,就是一张桌子每天被使用5次。做过餐饮的人都知道,翻台率到3就是梦寐以求,到 5就是登峰造极。

关键是,被套路的群众都很开心,愿意继续光临,还口口相传。正是这种超高的人气让海底捞自带流量,在选择门店时能获得很高的议价能力。海底捞的租金只占营收的6%,而整个餐饮行业的平均值是14%,这省下了多少白花花的银子!

省的银子都给了员工!你以为服务员对顾客的笑容可掬和体贴入微是哪来的,都是公司真金白银砸出来的。海底捞人工成本的营收占比已经达到30%,10万员工人均年薪7.8万,而呷浦呷浦的同行只有4.9万(呷浦呷浦的员工为什么不跳槽呢?)。

海底捞不光用金钱留人,还用事业留人,用情感留人。领先行业的薪酬机制、公平清晰的晋升体系、高度信任的充分授权,为了把消费者伺候好,对员工也是蛮拼的。

每一个员工入职后都有一个师傅,而师徒制正是海底捞人才裂变和经营扩张的干部基础。店长有两种分成模式:一是提取自己餐厅2.8%的利润;二是提取自己餐厅0.4%的利润,但分享徒弟餐厅2.8%-3.1%的利润及徒孙餐厅1.5%的利润。在一徒一孙情况下,一个店长都可以提取5%左右的利润。

直营制下这种师徒模式,有效地绑定了公司与店长的利益、员工与公司的利益、员工与店长的利益,也促使店长发现、培养和提拔更多的人才。通常一个优秀的员工在4年左右可以晋升为店长,而海底捞的管理层除了财务和工程岗位可以空降,其他都是从基层一级级做起来的。这样成长起来的管理层熟悉业务、接地气,也让普通员工看到了用双手改变命运的希望。这也是为什么海底捞的员工流失率只有10%,远低于餐饮行业30%的水平,而店长以上干部拿“嫁妆”走人的迄今为止只有三人。

无论对消费者还是员工,海底捞都坚持以人为中心,这种企业文化正是公司的核心竞争力。要知道,品牌连锁餐饮不依靠一款爆单产品或者某个绝世高手,关键是其背后对人员和供应链的掌控和管理能力。

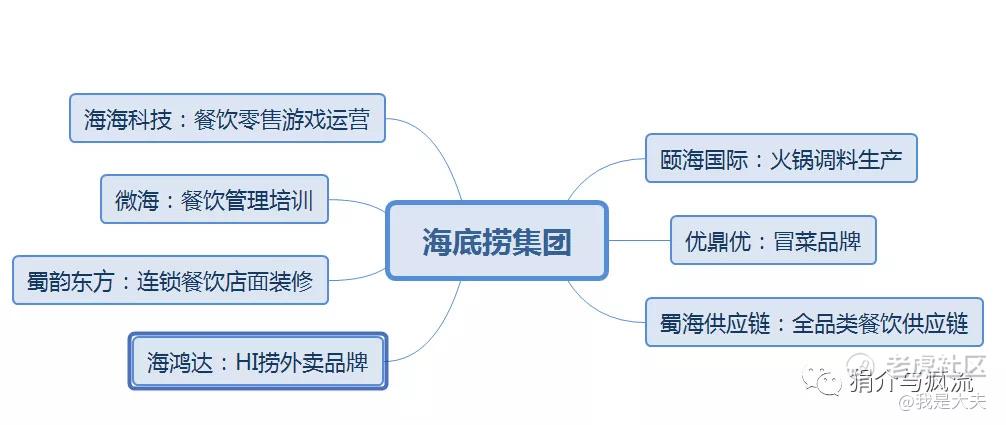

海底捞的产品和服务都是由专业化的子公司和关联公司提供,涉及食材采购、底料生产、门店装修、人员培训、财务管理等方方面面。颐海国际专门提供火锅底料和蘸料;蜀海国际从事上游食材采购、仓储、配送;蜀韵东方负责门店装修;微海咨询和海晟通分别负责人力资源和财务管理;红火台主打餐饮信息化,还有个专门搞智慧餐厅的瀛海科技。

涉及餐饮行业的上游和配套都海底捞都囊括了。这些企业不仅能为海底捞提**品和服务,也具备社会化的供应能力。颐海国际分拆上市后比海底捞涨得还猛。现在你还认为海底捞只是一家火锅店吗!

海底捞是一家具拥有全产业链,具备工业化生产能力,能够向C端和B端输出标准化产品与服务的餐饮集团。

所以海底捞你学不会!呷哺呷哺搞了个对标海底捞的高端火锅品牌“凑凑”,据说也很火爆,翻台率能到4。可是如果“凑凑”大面积开店,是否还能维持现在的热度以及相应的消费体验,很难说。“太二”就比较聪明,在产品和服务上做减法,只卖简单的酸菜鱼,减少服务的内容,也是一种取胜之道。

看过《天龙八部》的朋友们都知道,逍遥派高手李秋水的护身绝学叫小无相功。鸠摩智偷学小无相功后,以此为基础摧动出少林七十二绝技,在一干大和尚面前耀武扬威。除了虚竹和扫地僧等专业人士,一般人看不出来。

现在的海底捞就像练了小无相功,能够利用其强大的人财物能力孵化出新的品牌,比如“十八汆”、“捞面有牌”,都是些比较简单、容易单店复制的产品,虽然目前效果还不显著,但至少给了资本市场想象空间。

当然,海底捞的基本盘还是火锅。今年海底捞中报显示营收同比下降16.5%至98亿,净利润亏损10个亿,翻台率下降到3.3,但财报发布后股价继续高歌猛进。

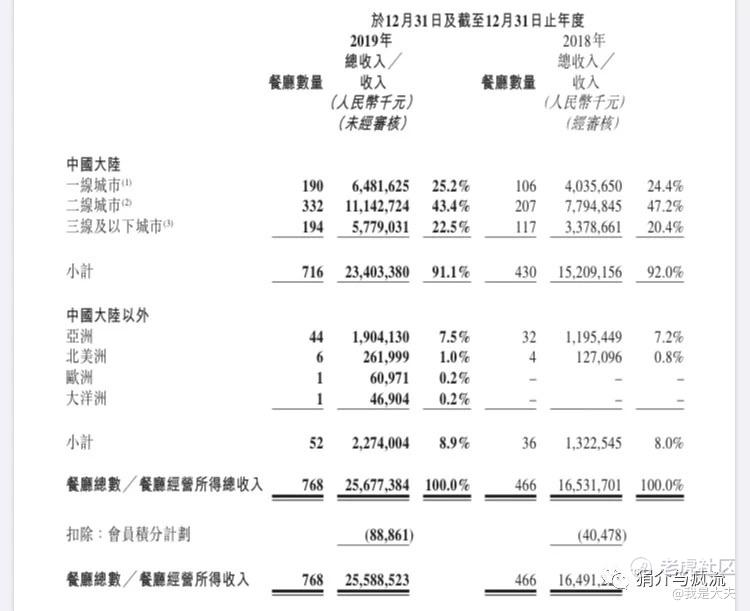

市场的逻辑是,尽快疫情导致营收和利润大降,但海底捞仍然有充足的现金储备,还在大肆扩张门店,那些倒闭的小火锅店也腾出了一些市场空间。截止到今年6月底,海底捞共有935家门店,同比增长57.6%,其中今年上半年增开了173家,预计年底的运营门店数将达到1100家。同时,海底捞的整体毛利率仍然在55%,在餐饮行业仍然非常优秀。

市场对海底捞的三大关注指标:一是门店扩张速度;二是翻台率;三是客单价。有人按全国城市总计4000个商圈算,一二三线城市各按85%、70%、40%的渗透率计,海底捞在全国的门店上限应该在2200至2500之间。门店扩张后,翻台率肯定会下降,但只要维持在4以上仍然是十分优秀。至于客单价,提价肯定遭骂,空间不大,目前人均113元我认为比实际价格低,不知道咋得出的。

从2019年财报反推出一二三线城市单店每日就餐人数分别为813、904、815。取平均数844人,按客单价113,总店数2300家算,届时海底捞的大致年营收在800亿,维持8.8%的净利率则每年净利润为70亿。这个没有计算海底捞海外扩张及其他产品的收益,估算得也比较乐观….

海底捞从来都不便宜,一直都在60-80倍市盈率,现在静态市盈率达到116倍。港股就这么个嘴脸:一些公司涨到令人发指,比如美团点评;一些企业跌倒不可理喻,比如北京控股。市场短期可能是无效的,但如果超过三年都给予某家公司高溢价或低估值,那么市场应该是对的,除非支持这种估值的逻辑发生改变。

按我的推算,海底捞远期市盈率在32倍,似乎也还不错,不知道市场还会不会给便宜的机会。

我特别敬佩那些出身草根、没有上过什么学的商业领袖,比如张勇,他们一定有对商业和人性最深刻、最真实、最朴素的洞察,不会受学校灌输那些条条框框的束缚,眼光独到,格局很大,闯劲十足!创始人的格局和能力决定了这个企业的规模和档次,四川一直很少出商业领袖,可惜人家也移民新加坡了。

欢迎关注公众号:狷介与疯流

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 西芹辣吵小百合·2020-10-11用餐体验就是比同行业强,迎合了消费升级的大趋势,让来百姓可以有上帝般的体验,如同钟睒睒说的,目前的问题不是转型而是升级...但是再好的品牌和成本控制也是不会持续给出这么多溢价的,只有不断创新产品、服务、体验通过PE来支撑高市值。目前看,海底捞下沉和国际化市场策略及成长想象力是优秀的,自动涮锅、智能用餐、周边产品等,至少比狗不理、全聚德几乎耗尽了品牌资源的企业强很多,没得选也助长成了龙头,加强了溢价1举报

- old_gun·2020-10-11呵呵,一千家门店,市值几千亿港币,合一家门店值几个亿,店面基本都是租的,如果这样一家店几个亿卖给你,傻子才会买,我几个亿放在那儿吃吃利息不香吗??可是,这么贵的股票却有人买,交智商税的人真多!点赞举报

- 顺势而维·2020-10-11海底捞是新加坡的1举报

- 明亮蓝影·2020-10-14据我所知,海底捞员工流失率很大哈…因为那种做人孙子的感觉确实不好受

![[捂脸]](https://c1.itigergrowtha.com/community/assets/media/emoji_017_wulian.31496be5.png) 点赞举报

点赞举报 - 启程巴芒阁·2020-10-11研究海底捞这么透彻,没有抓住机会上车,确实很遗憾,33买入的,现在仍然持有

![[得意]](https://c1.itigergrowtha.com/community/assets/media/emoji_005_deyi.481846cc.png) $海底捞点赞举报

$海底捞点赞举报 - 结以慕·2020-10-11服务真的是好,尤其是对比一下点赞举报

- 赚到100万·2020-10-11不就是翻倍吗,错过蔚来才拍大腿点赞举报

- 绝望坡的拜拜·2020-10-11大佬觉得多少再入是合适的点赞举报

- 王老九·2020-10-11海底捞是一家优质公司,长期持有,必有后报。1举报

- 追求复合增长·2020-10-15有点偏见了,先上市后移民和先移民后上市其实没有啥本质的区别!海底捞已经成为餐饮业的标杆,大股东套现不正常吗,腾讯阿里那个不套现!去好好读读《海底捞你学不会》那本书,深入了解一下内在的价值,别迷惑了散户1举报

- SPAC上市分析员·2020-10-12别盯着短期,还是要看一个公司的长期价值1举报

- 风离去的痕迹·2020-10-12机会随时都有,就在于自己对于一个度的把握而已,患得患失错失良机点赞举报

- Justin_L·2020-10-18哈哈点赞举报

- 青青18·2020-10-11已阅点赞举报

- Speculator 1·2020-10-11感谢分享点赞举报

- ygp·2020-10-11

![[开心]](https://c1.itigergrowtha.com/community/assets/media/emoji_002_kaixin.d4dce72e.png) 点赞举报

点赞举报 - Lindayaya·2020-10-11呵呵点赞举报