不要买阿里巴巴!

真是刺激,昨日盘前,阿里巴巴发布了财报,股价一度直线拉升,大涨5%,但很快再度跳水,最终收跌5.87%:

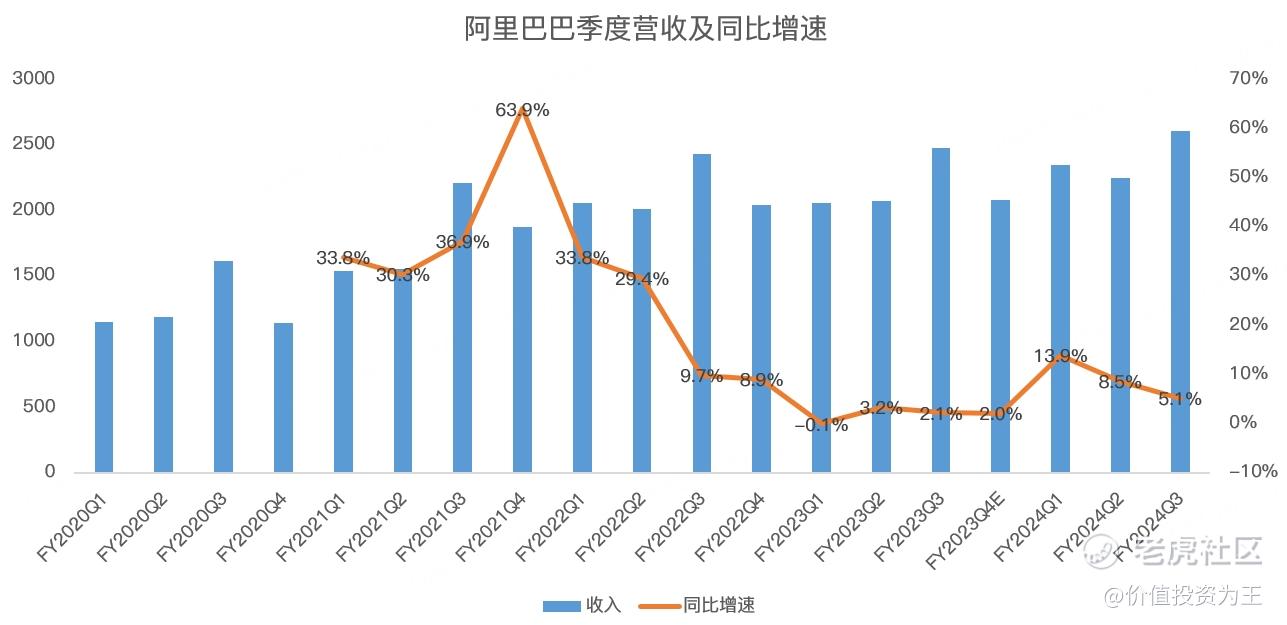

与预期相比,阿里巴巴四季度(自然年,财年为24Q3)营收不及预期:

从整体收入来看,阿里四季度同比增长5.1%,较此前两个季度有所放缓:

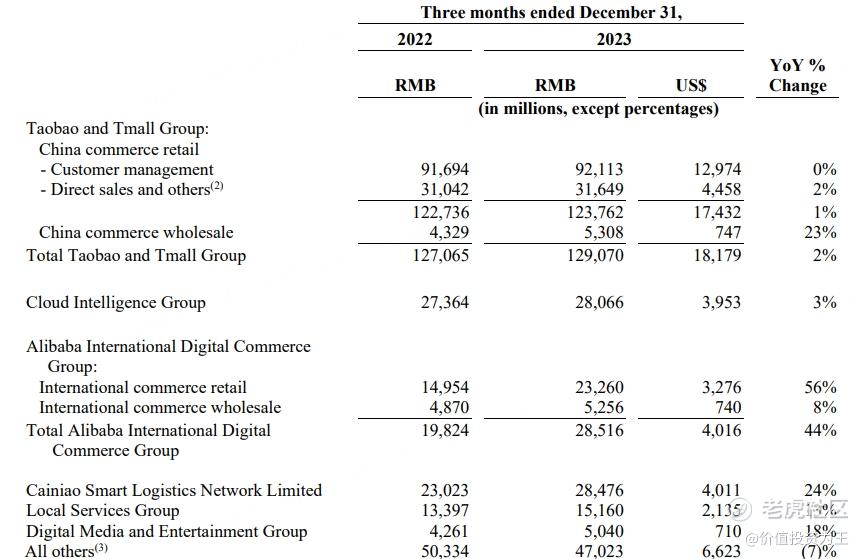

分业务来看,淘宝和天猫集团营收1290亿人民币,同比增长2%,增速较此前两个季度明显放缓,不及分析师预期的1333.3亿;阿里国际营收285.16亿,同比大增44%,保持高速增长,明显超出分析师预期的272亿;本地生活营收151.6亿,同比增长13%,增速放缓,略不及分析师预期的152亿;菜鸟本季营收284.76亿,同比增长24%,大幅超出分析师预期的257.8亿;云业务营收280.66亿,同比增长3%,明显超出分析师预期的259.8亿;大文娱营收50.4亿,同比增长18%,但明显不及分析师预期的58亿;其他业务营收470.2亿,同比下滑7%,不及分析师预期的471.4亿:

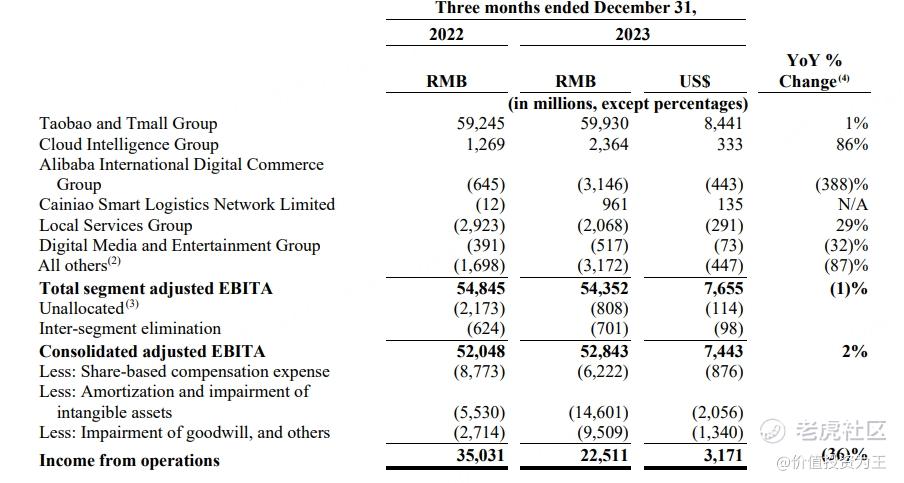

从各项业务来看,阿里最核心的淘宝和天猫营收增速继续放缓,但调整后的EBITA利润为599.3亿,略超分析师预期的590.3亿;国际电商虽然增速较高,但调整后的EBITA利润大幅下滑388%,大幅低于分析师预期,凸显国际电商竞争之激烈;菜鸟EBITA大幅改善,或与冲击IPO有关;云业务在营收放缓的情况下,EBITA利润也大幅好转;本地生活EBITA利润有所好转,但略不及分析师预期;大文娱和其他业务的EBITA继续恶化,同时也大幅不及分析师预期:

从收入规模上看,淘天集团占总收入的49.6%,是最核心的业务,增长已经明显放缓;虽然海外电商高速发展,但利润显然有点差,赔本赚吆喝,对整体财务没什么改善;云业务是另外的核心业务,增速缓慢但利润改善,一般般;本地生活没有前途,屡次传出饿了么出售消息,加上美团和抖音的冲击,看不到有什么亮眼的地方;大文娱一直是垃圾业务,成长性和利润都没有前途;菜鸟营收看起来高增,但毕竟是物流,商业模式垃圾,市场估值奇低,还会被单独上市,不是阿里的加分项;其他业务同样不堪!

由此来看,阿里能打的牌,确实只有降本增效和大幅增加回购金额了!

虽然计划增加的回购金额超过总市值的13%,力度之大放在美股巨头中也算是亮眼的,但可惜,当基本面孱弱的时候,回购未必能打消市场疑虑。

财报发布之后,很多大V都从更方面论证阿里回购可持续的可能性及估值的低廉,但是,个人认为,大家都是有美股账户的人,阿里在商业模式端不值得大家偏爱。

无论是国内电商还是海外电商,大家应该能够发现,都是激烈竞争的存在,这样的商业模式,不仅要确保自己不犯错,还要指望竞争对手无法成功,极其依赖管理层的经营智慧。

这样的护城河相比其他行业,有些脆弱,因此,芒格在复盘投资阿里失败教训时,也不得不感慨阿里还是该死的零售商!

放眼全球,好公司遍地都是,我觉得没必要浪费金钱在阿里身上,无论是其成长性还是回购,相比其他巨头,都差很多。

比如阿斯麦这类科技巨头难道不香吗?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 保险王丁·02-20你说的对点赞举报

- 梓坚·02-09👍👍2举报

- plaispool·02-08已阅1举报

- 杨小帅·02-08阅1举报

- Lydia758·02-08阅1举报