抄底游戏股的时机可能来了

总体来说,2023年游戏行业经历的困难和波折要多于以往。放眼全球,由美联储加息引发的科技行业大裁员严重影响了游戏行业,数以万计的从业人员失去了自己的工作,行业巨震不断;聚焦国内,在版号恢复之后,怀着雄心壮志上马的众多新游,获得好成绩的却屈指可数。

也是因此,即便没有12月22号发布的《网络游戏管理办法(草案征求意见稿)》(下称《网游新规》),那些自年初就怀揣着对游戏股大复苏期待的投资者,如今从全年来看有挺大可能是要亏钱的。特别是在下半年,A股方面,游戏行业指数截至11月下跌26.5%,同期沪深300仅跌6.6%;H股方面,除了网易之外,几只主要的游戏股表现都不好。

原因无他,国内的手游市场已经进入了“存量+同质”的高烈度竞争阶段,新游出不了头,只靠那几个老游戏撑场面,撑不起整个行业的长久繁荣。

现在,游戏行业用户规模增长远远落后于实际销售收入,从实际情况出发,很难说这样的增长就是良性的;用户对于逼肝(需要用户投入更多时间)、逼氪(需要用户更多充值)等游戏内容的接受度越来越低,对游戏精品化的呼声则越发高涨。

带着这样的视角再来看《网游新规》,可能会得出一些不一样的结论:它结束了中国游戏行业长达五年“有主管部门,无明确监管规则”的状态,延续了过去十几年来对游戏行业的监管思路,虽然在发布的时机和方式上还有不小的进步空间,但对于游戏行业现状和未来方向有着清晰的思考。

这对于一个亟待转型的行业,无疑是一个利好消息。因此,在一波恐慌性的下跌之后,我们不担心未来游戏股的表现。

01 增长下的忧虑

如果从《网游新规》颁布之后市场的表现来看,不了解游戏行业的人很可能会得出这样的结论:这游戏行业本来好好的,一个文件出来立马就不行了。进而开始被各种带节奏,将愤怒的矛头指向一部分同胞和相关的主管部门。

但实际上看,今年行业层面的增长数据只能说是有喜有忧,硬要说的话,恐怕忧还是多一些的。

国内方面,前段时间召开的中国游戏产业大会披露,2023年国内游戏市场实际销售收入3029.64亿元,同比增14%,历史首次突破3000亿元关口;用户规模接近6.7亿人,同比增长0.6%,虽同样创下历史新高,但已三年没有明显增长。

国际方面,中国游戏厂商的出海进度加快,自研产品海外实销收入163.66亿美元,规模连续四年超千亿人民币,但同比却下降了5.7%。游戏行业的出海势头是否就从此逆转还很难下定论,但确定的是中国游戏出海已经出现了瓶颈。

在我们看来,这个瓶颈不是海外市场独有的,而是整个中国游戏行业面临的问题。2023年,在表面上的增长数据之下,国内的游戏市场同样存在着不小的问题:

现象级新游稀缺。

全年来看,绝大多数的新游都没有达到预期成绩,特别是有持续吸金能力的现象级新游比往年来说是偏少的。参考最近一天IOS畅销榜TOP20的排名,其中只有2款游戏是今年的新作,其中一款还是最近刚刚上线、还在起步期的《元梦之星》。

数据来源:点点数据,标红游戏为当年新游

由于对比全年收入数据,对于当年发行的新游戏不公平,我们选择过去几年最后一天的IOS畅销榜与近期一天的进行对比。虽然这样的对比有一些随机性在,但就算加上今年TGA(游戏界的奥斯卡评选)年度手游《崩坏:星穹铁道》,也只有3款新游堪堪入局畅销榜前20,而在过去三年,这个数字分别为6款、7款和6款。

要知道,由于版号的放开,今年上线了大量的新游戏,放到往年来看,其中很多都有成为年度爆款的潜力。如字节跳动旗下朝夕光年的《晶核》、腾讯的《合金弹头:觉醒》等等。但在今年,除了上线初期火爆了一阵,取得了不错的数据表现,它们之后就很快被那些老游戏们击败。

同时,无论是二次元还是电竞游戏,甚至那些被认为是没啥技术含量的休闲游戏(如棋牌、钓鱼等),都有着非常明显的头部效应。特别是二次元游戏方面,除了头部(如《原神》、《明日方舟》等)游戏之外,其余产品的收入情况并不理想。

事实证明,用户的口味变了。那些过去上线买量就能成的游戏,放到现在就成不了。但是,该发的游戏还是得发,该买的量也一点也不能少,造成国内的手游市场进入“存量+同质”竞争的恶性循环:

游戏厂商知道自己的玩法不新鲜,为了获得抢夺更多的用户,必须要花更多钱买量,根据Dataeye的统计,全年买量游戏数量达到惊人的约7500款,比去年增长近88%。;玩家从各个渠道看到推广进来玩游戏,抱着图个新鲜的心态却尝到了用新瓶装着的旧酒,久而久之就对各种推广失去信任。

没有好内容作为基础,大量的换皮、重复游戏只能依靠各种诱导性充值、游玩的信息开始挤占屏幕,玩家可能还没玩两天,就遇到了逼氪的收费点。这种做法,只能让用户对国产游戏越来越厌恶;而被这些游戏抬升的买量成本,也挤占了优质游戏的利润空间。

这也是为什么,当我们回看今年整个A股和H股游戏板块时就会发现:上半年整个游戏板块的上涨,并不是真正由行业复苏带动的,而是得益于AI带来的降本预期;下半年,大多数游戏股的波动是很大的,且大多数处于震荡下行的状态。

这种走势,绝对不是一个正在复苏、一片向好的行业应该走出来的,只有正视这个行业的问题,才能在评价它时有着更理性的视角。

02 内行监管时代

在当下这个时间点,正视游戏行业问题的第一步,就是需要重新仔细审视《网游新规》,看看它到底有着什么样的作用:

它本身没有办法独自让行业真正走向高质量的发展阶段,却可以为诸多游戏行业的乱象划定界限;同时,它展示出了监管层确实足够内行,让我们对行业前景有了更高的预期。

需要首先说明的是,由于游戏主管部门在2018年发生变更,过去的《网络游戏管理暂行办法》(下称《暂行办法》)在2019年废止,新的监管部门需要新的规定对行业进行梳理。而《网游新规》的出台意味着规则的明确,更意味着预期的明确。

任何一个行业,都需要来自政策的支持和鼓励,也需要有明确制度的监管。而《网游新规》除了需要考虑到游戏行业企业的实际情况,也需要照顾玩家和玩家家长们的感受。这样的政策,从长远来看是对行业有利好的。

再看具体的内容,它并不是完全脱离预期的,其中有不少内容是对此前《暂行办法》的延续和完善。以备受争议的第十七条为例,在《网游新规》中它的表述是:

而这条内容在《暂行办法》中的表述是“不得在网络游戏中设置未经网络游戏用户同意的强制对战”,即便在当年也引起了巨大的争议。但游戏公司的应对,是在游戏开始之前的用户须知中让用户同意对战,不同意则游戏根本无法开始。由于大多数玩家其实根本不会仔细看这个用户须知,游戏公司的这个办法算是钻了空子。

当初出台这项规定,直指的问题是此前大量MMORPG游戏仿照《魔兽世界》中的阵营设置,在进入到一些地图之后,玩家必须通过战斗、也只能通过战斗来获取资源。很明显,这样的设置不够合理,《魔兽世界》也在之后的版本中,逐渐减小这种内容的比例直至几乎消失。

不过,PVP(玩家间对战)是网络游戏的一大乐趣点,即便新的监管内容的表述相当决绝,对于那些强调对抗性的SLG、传奇和电子竞技等游戏,也完全可以通过声称自己的玩法不是强制对战,而是演习、切磋等等,继续绕过这个规定。

更何况,在多次的公开表态中,对于电子竞技这样强调PVP的游戏类型,监管层明显持有鼓励和支持的态度;《网游新规》发布之后,主管部门也对外公开表示会进行研究和完善。因此,第十七条显然不是为了一刀切让所有PVP内容消失而出现的,最终也大概率会有清晰且被广泛接受的规定。

带着这样视角,再去看待取消诱导性奖励、游戏币交易规范等规定,可以发现大量的条款在之前的暂行办法中都能找到痕迹。监管的思路其实是具备一定的延续性,不能完全将其等同于此前针对在线教育的整顿性措施。

至于这些规定会否影响游戏公司的收入,对于那些出品好游戏的公司来说,是完全不用担心的。每日奖励可以放到任务中去;月卡可以从过去直接获取游戏币,转而变成给玩家需要用游戏币换取的游戏资源;而首充之类的完全可以换个表述,弄个便宜的礼包就行了。

而另一条争议颇大的关于设置充值上限的内容,在现在的文本中没有具体的标准,需要之后的定稿以补充。但从目前展现出的内容和对外的表态看,大概率会有一个各方都能接受规定。

监管给行业划定了界限,市场就会出现稳定的预期;内容对公司收入的影响不大,该有的还是会有。此外,仔细看完《网游新规》,可见监管层对现今玩家怨念较大、同时也是不合理的游戏内容有着清晰的认识,对整个行业的发展来说也是好事。

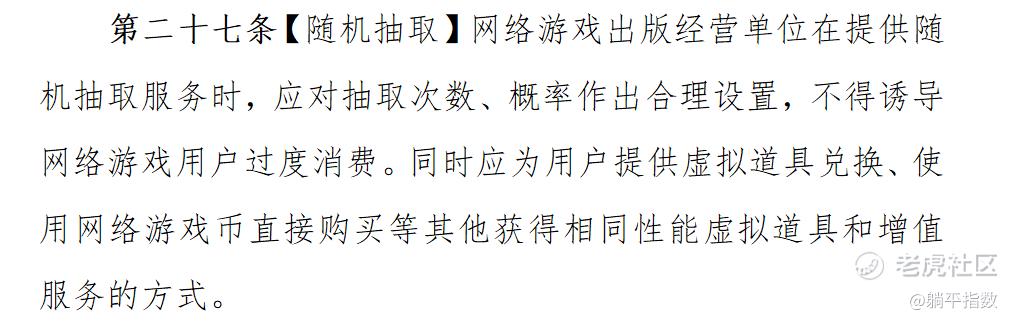

以第二十七条的内容为例,它的规定是这样的:

要知道,这个如今吸金无数的随机抽取机制,在最初的《暂行办法》中,是被明令禁止的;而如今的监管层,显然考虑到这个机制给玩家和游戏公司带来的好处,从而有了一个绝妙的监管思路。

最早,随机抽取是游戏厂商为了避免玩家只消费自己喜欢的道具搞出来的机制。在这个机制中,玩家必须为了买到自己想要的东西,为一大堆自己不想要、不需要的游戏道具付钱。就像去菜市场,想要买新鲜的萝卜,最后为了这根萝卜花了几倍甚至十几倍的钱,带回家一大堆你根本不想吃的菜。

当年,网易的《阴阳师》当年因为抽卡引起的负面舆论,还被频频骂上热搜。放在日常中,如此不合理的消费行为,不管在哪个行业都是会被整改的,游戏也不会例外。

当然,游戏也有自己的特殊性,玩家从随机抽取中获得的成就感是很难以其他方式替换的,这也就注定了这个机制需要继续存在。

之所以我们认为监管懂行,在于这个条例在实施起来,不仅不会降低这种抽奖带来的成就感,甚至可能会给这种成就感加分。试想一下,一个被标价大几千上万的虚拟道具或者角色,被玩家用较低的成本抽到、或是用平时积攒的资源换到之后获得的成就感,一定要比现在仅有的概率展示要高得多。

在这个过程中,游戏公司需要做的,只不过是给“头奖”标定大多数玩家不太能接受的高价。最终,这些玩家还是会倾向于通过抽奖的方式去获取,这样的抽奖会成为新的快乐源泉;而游戏公司也不会损失什么,甚至可能会因为有了明确标准的成就感,获得更多的收入。

也是因此,我们认为目前出台的《网游新规》征求意见稿,虽然出台的时机和方式有待商榷,但其中的诸多内容能够看出监管部门对行业的理解和思路,其积极影响是更大的。

03 结语

游戏行业出现了问题,而且是大问题,只靠监管这一个因素是没办法改变的;同理,一个在震荡下跌中的行业,也不太可能会因为正常的监管政策而一蹶不振,长期的预期反转要看公司有没有好游戏出现,短期的反弹则是市场对政策的理性认识。

在长久的发展中,中国游戏行业冠绝全球的能力,就是精巧的设计和多彩的营销手段,它让整个行业在过去十几年有着极高的增速,也让我们的游戏的出海进程一度顺风顺水。

但是,到了当下这个时间节点,这个过于发达的能力,已经成为阻碍整个行业高质量发展的绊脚石:

一大部分因此获利的企业,并没有将收入投入到更加精品、更高质量的游戏开发中去,而是选择继续依赖已经成功的路径,不断制造重复的电子垃圾。因此,对它进行规范和限制,得到的整体利益是小于损失的。

而对于行业来说,起着决定性作用的,还是真正做游戏、运营发行游戏的企业们。无论《网游新规》最终会成什么样子,限制诱导性消费、减少那些花里胡哨营销的大方向是不可能改变的。游戏终归要回到它的本质上去:

好玩。

$腾讯控股(00700)$ $网易-S(09999)$ $中手游(00302)$

声明:本文仅用于学习和交流,不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。