AI发力,微软焕发第二春,干?

昨日美股盘后,微软发布2024财年一季报,对应截止9月底的数据,营收和利润全面超预期:

交出漂亮答卷之后,微软盘后股价一度涨超6%,但随后收窄至不足4%,投资者或仍有顾虑。

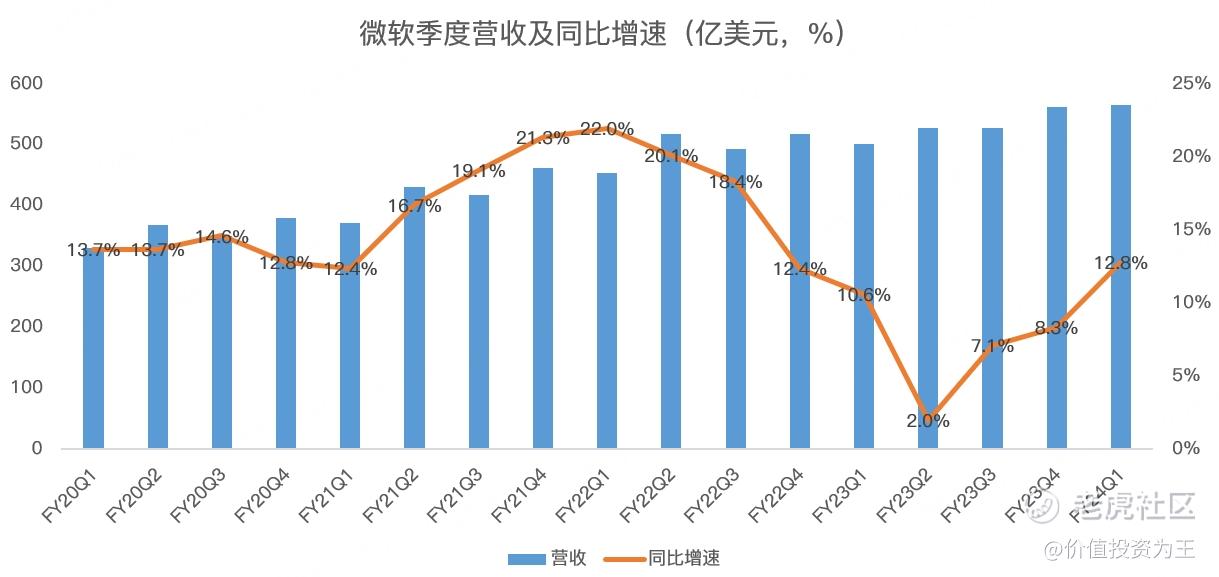

具体来看,微软F24Q1营收565.17亿美元,同比增长12.8%,超出分析师一致预期的545.4亿,也超出管理层给出的538-548亿营收指引区间,营收增速在时隔3个季度后,重归两位数增长,可喜可贺:

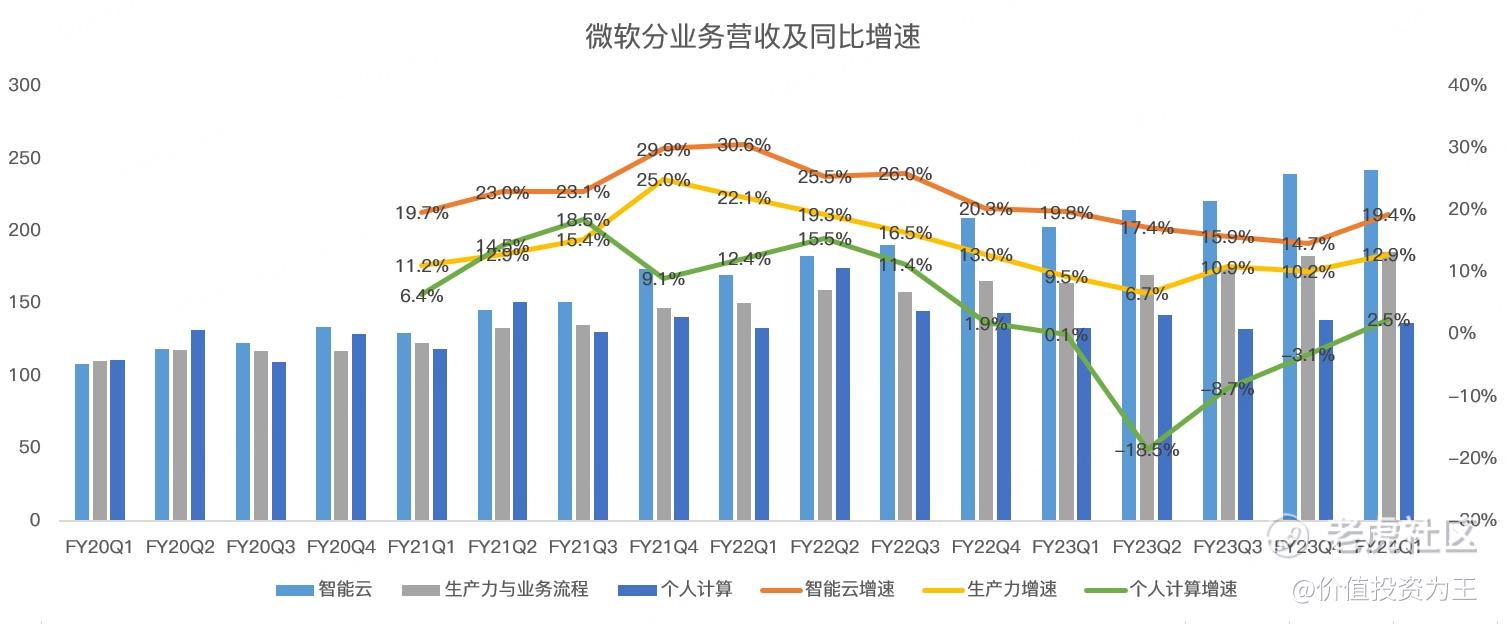

分业务来看,无论是云还是office,抑或是PC,全面超预期。

其中,智能云业务一季度营收242.59亿美元,同比增长19.4%,超出分析师预期的236亿;生产力与业务流程营收185.9亿,同比增长12.9%,超出分析师预期的182.9;个人计算业务营收136.66亿,同比增长2.5%,超出分析师预期的128.9亿,扭转了连续3个季度下滑的局面:

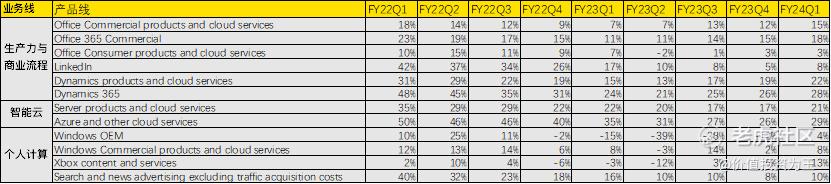

继续拆分业务模块,从产品线上看,在生产力和商业流程中,Office 365商业收入增长18%,推动 Office商业产品和云服务收入增长15%;Office消费者产品和云服务收入增长3%,Microsoft 365 消费者用户增长至7670万;LinkedIn收入增长8%;Dynamics 365收入增长28%,推动 Dynamics产品和云服务收入增长22%:

智能云业务中,服务器产品和云服务收入增长21%,Azure和其他云服务收入增长29%;

个人计算中,Windows OEM 收入增长4%;Windows商业产品和云服务收入增长8%;Xbox内容和服务收入增长13%;搜索和新闻广告收入增长10%。

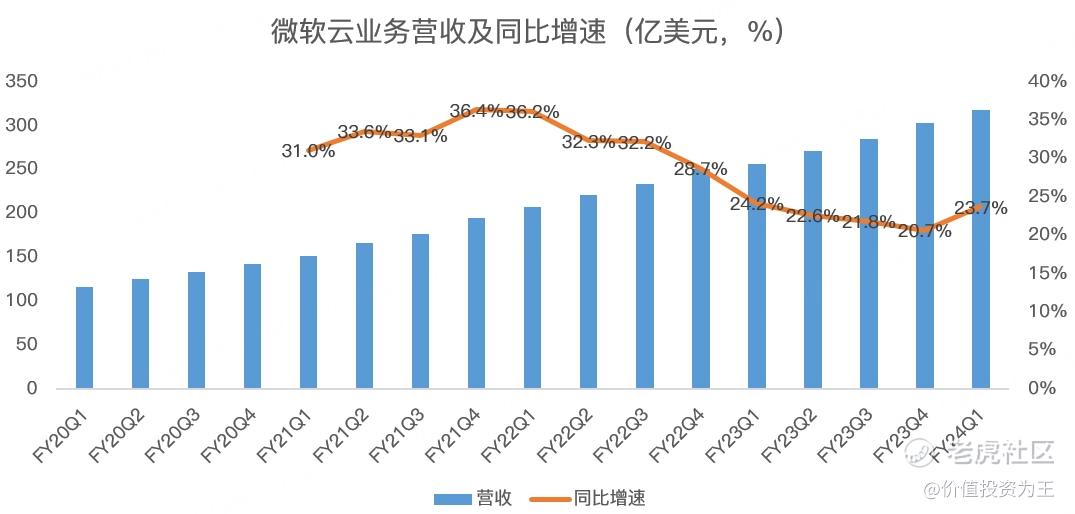

包含Azure及其他云产品的微软云业务一季度营收318亿美元,同比增长23.7%,扭转了此前增速下移的趋势:

从产品线收入来看,几乎所有的类别都超出分析师预期,其中,与云业务相关的产品收入超预期主要是AI技术发挥威力,如Azure AI 提供OpenAI 和其他开源模型,客户可以使用这些模型来构建自己的AI应用程序,同时满足特定的成本延迟,以及性能需求。目前有超过 18000个客户在使用Azure OpenAI 服务,超出上一季的11000家。

再如微软将Copilot引入其他产品线中,既提高了Office 365客单价,也增加了用户黏性。

非云业务中,如Windows OEM扭转了此前连续5个季度的下滑,主要得益于全球PC市场回暖。而Xbox恢复两位数增长,主要是新推出的Starfield游戏超预期。

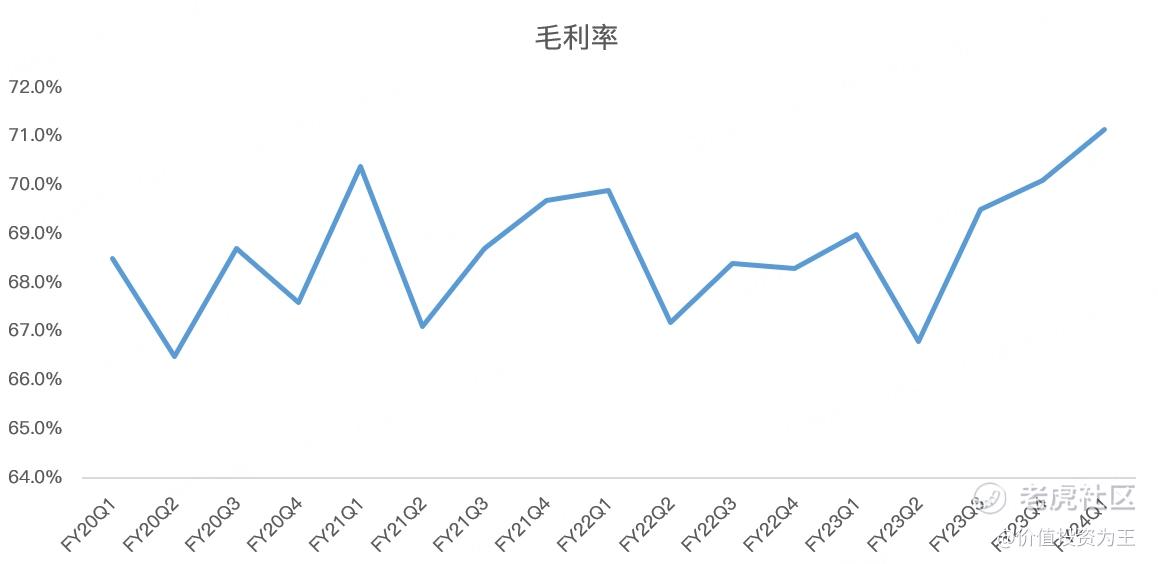

AI不仅带动微软重回两位数增长,同时还提升了盈利能力,一季度微软的毛利率达到71.2%,创阶段新高,较去年同期提升了2.2个百分点:

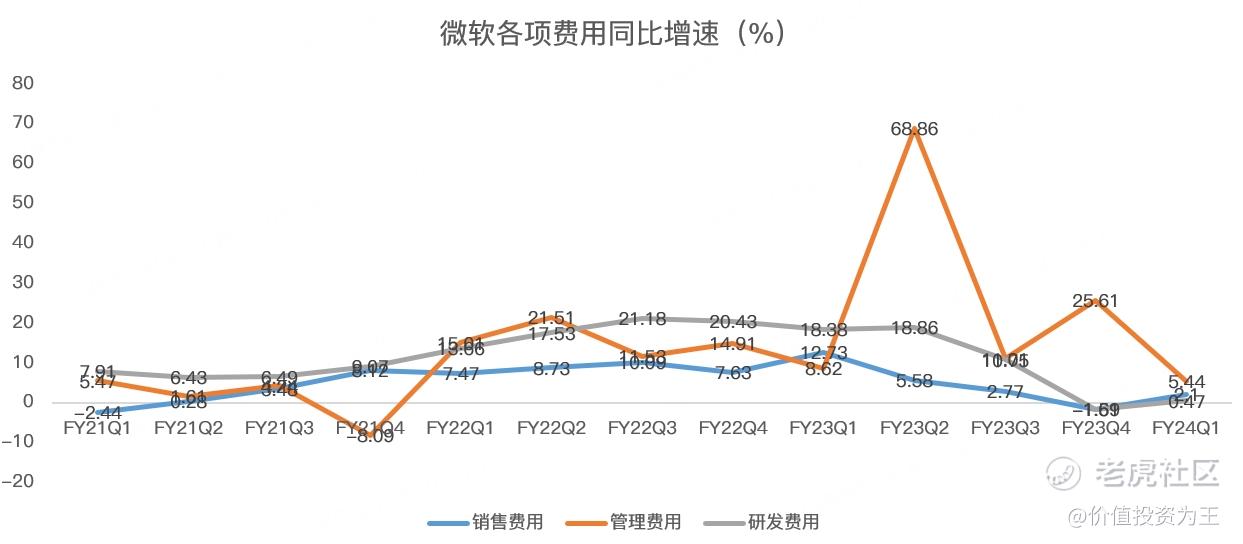

与此同时,微软降本增效持续进行中,一季度销售费用同比增长2.1%;管理费用同比增长5.44%;研发费用同比增长0.47%,皆大幅低于营收增速,微软的员工人数较去年同期减少7%:

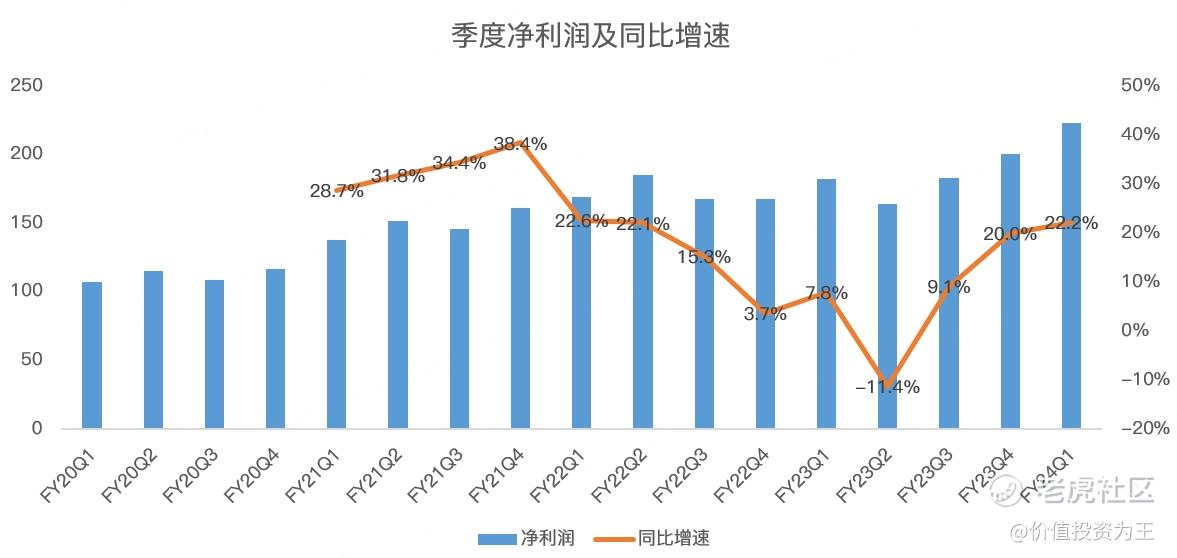

双管齐下后,微软的净利润大增,一季度为222.9亿美元,同比增长22.2%,明显超过12.8%的营收增速,净利率达到了39.4%:

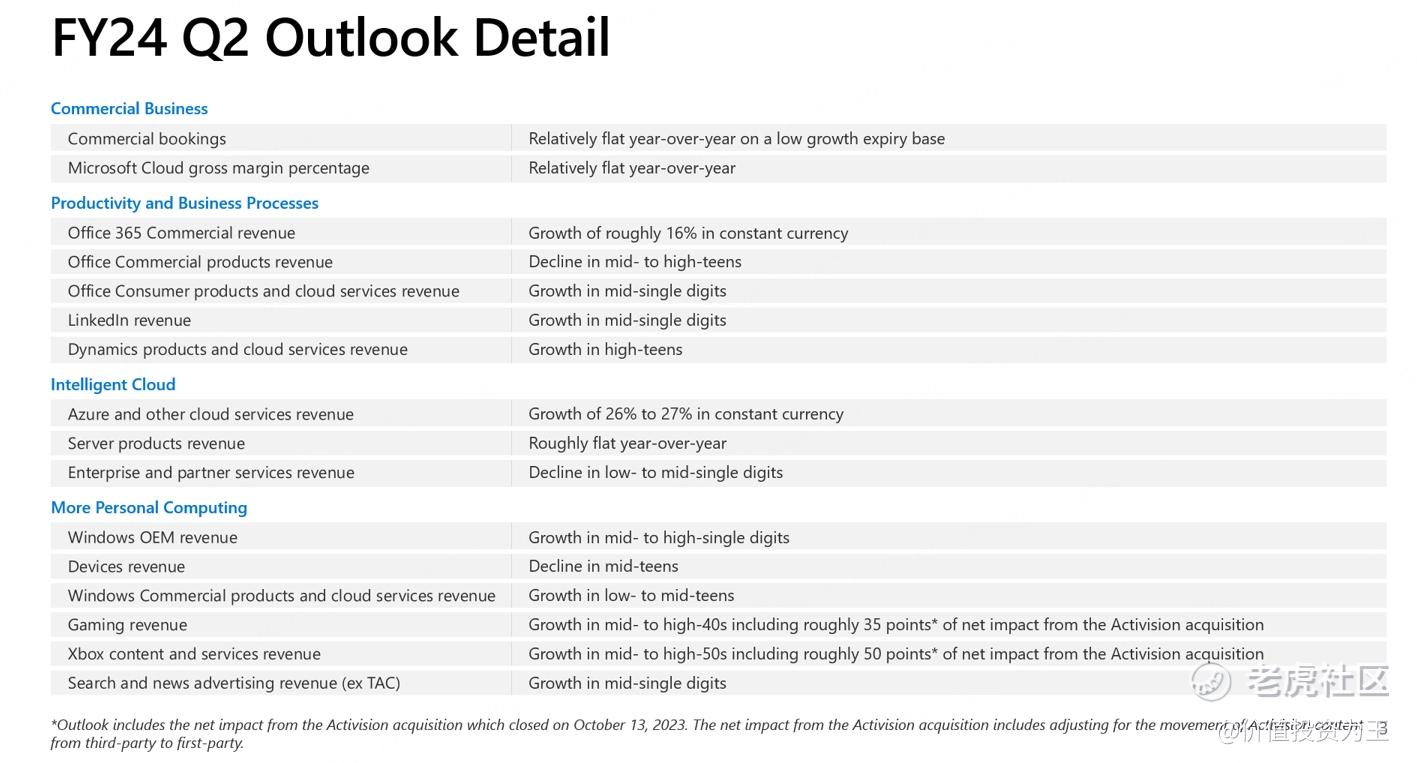

对于下一季,预计整体营收在604-614亿美元之间,同比增长14.5%-16.4%,其中,预计智能云业务营收251-254亿,同比增长16.7%-18.1%,Azure预计按固定汇率计算收入将增长26%至27%,增速未能在一季度上继续提升,表现持平;生产力与业务流程预计二季度营收为188-191亿,同比增长11%-12%;个人计算预计营收165-169亿,同比增长18%左右,较一季度增速继续提升。

下图是微软给出的分产品线营收预测:

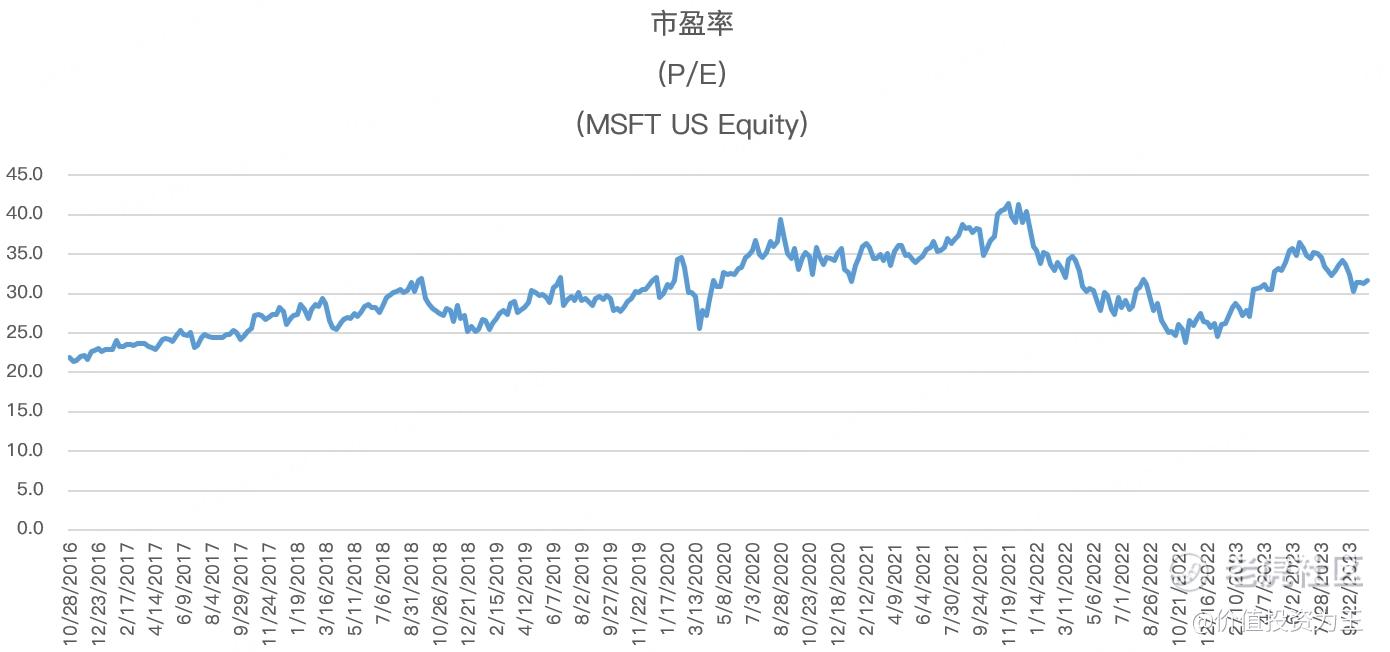

总的来说,微软一季报大超预期,但二季度核心的云业务增速持平,没有带给市场更多的惊喜,而从估值上看,微软的市盈率仍有31.7倍,这或许是造成昨日盘后涨幅回落的原因:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。