特斯拉,终究还是该死的汽车厂!

巴菲特搭档芒格,曾重仓阿里巴巴,他被阿里在中国互联网行业的地位迷住了,但这笔投资惨遭滑铁卢。今年2月,芒格称投资阿里是他犯过最严重的错误之一,他没有意识到,阿里仍然只是一个该死的零售商!

互联网外衣遮住了阿里巴巴零售商的身份,特斯拉又何尝不是用自动驾驶掩盖了其仍是该死的汽车厂!

同零售商一样,汽车厂竞争激烈,盈利能力低下,估值只有个位数市盈率,投资者往往敬而远之。但特斯拉凭借电动化红利和自动驾驶概念,一度攀上万亿美元市值,成就了汽车神话!

然而,随着三季报公布,特斯拉神话破灭,投资者终究意识到,无论自动驾驶概念多么诱人,特斯拉依然是该死的汽车厂!

昨日美股盘后,特斯拉公布了三季报,营收和利润全面低于分析师预期,股价下挫4.24%:

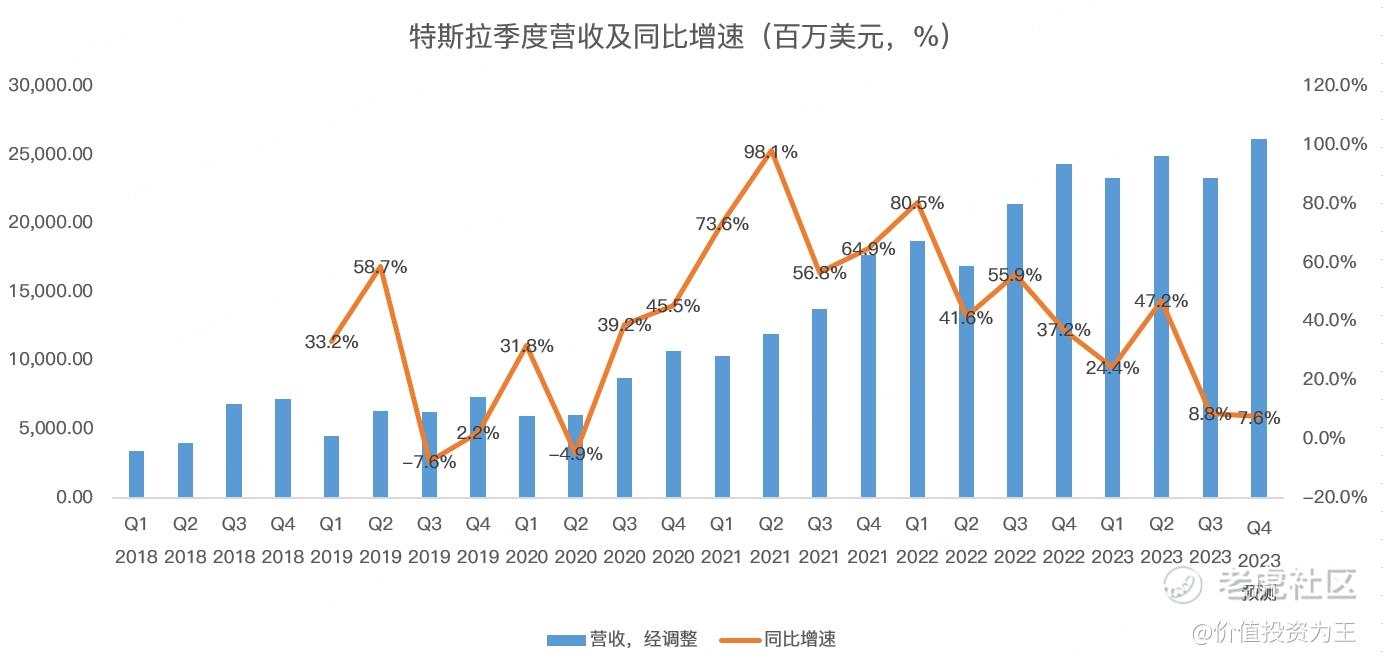

具体来看,特斯拉三季度营收233.5亿美元,同比增长8.8%,较此前增速大幅下滑:

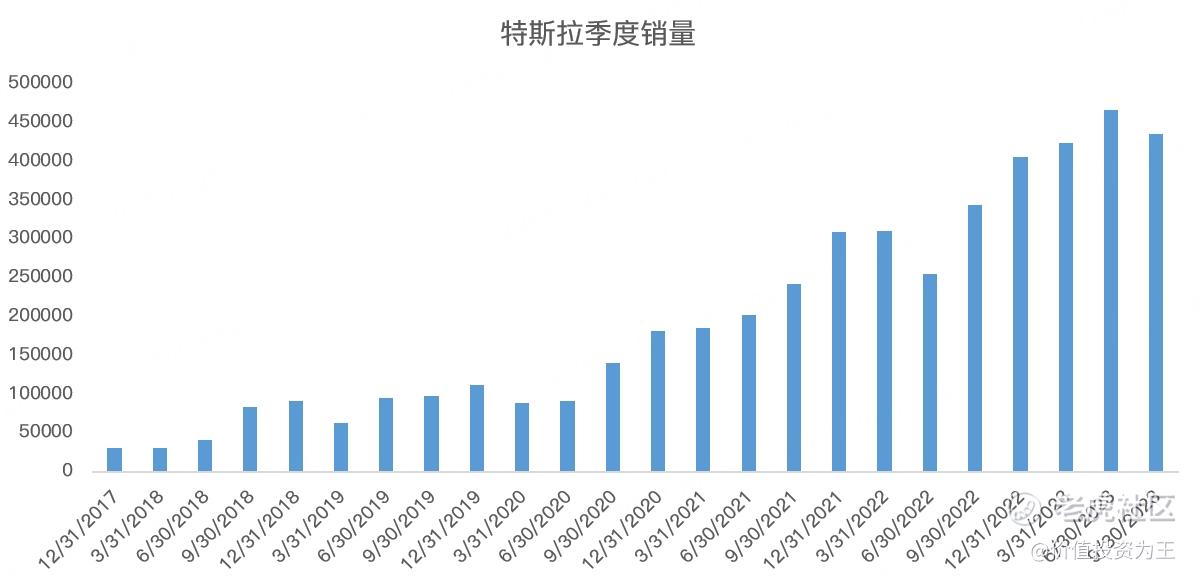

营收放缓主要有2方面原因,一是汽车销量放缓,三季度特斯拉交付43.5万辆,较去年同期增长26.5%,分析师预期为45万辆:

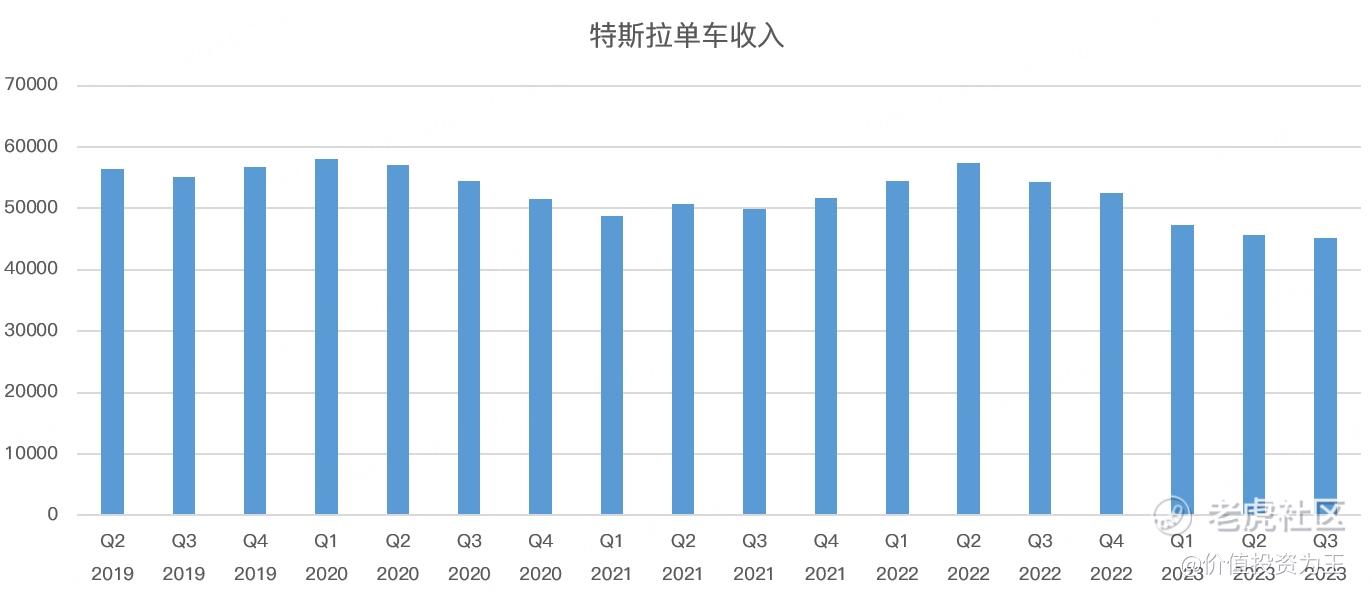

二是汽车单价大幅下行,主要是特斯拉屡次降价促销,三季度单车收入4.51万美元,较去年同期下滑17%:

两面夹击之下,特斯拉三季度汽车收入196亿美元,同比仅增长5%,不及分析师预期的209.76亿美元:

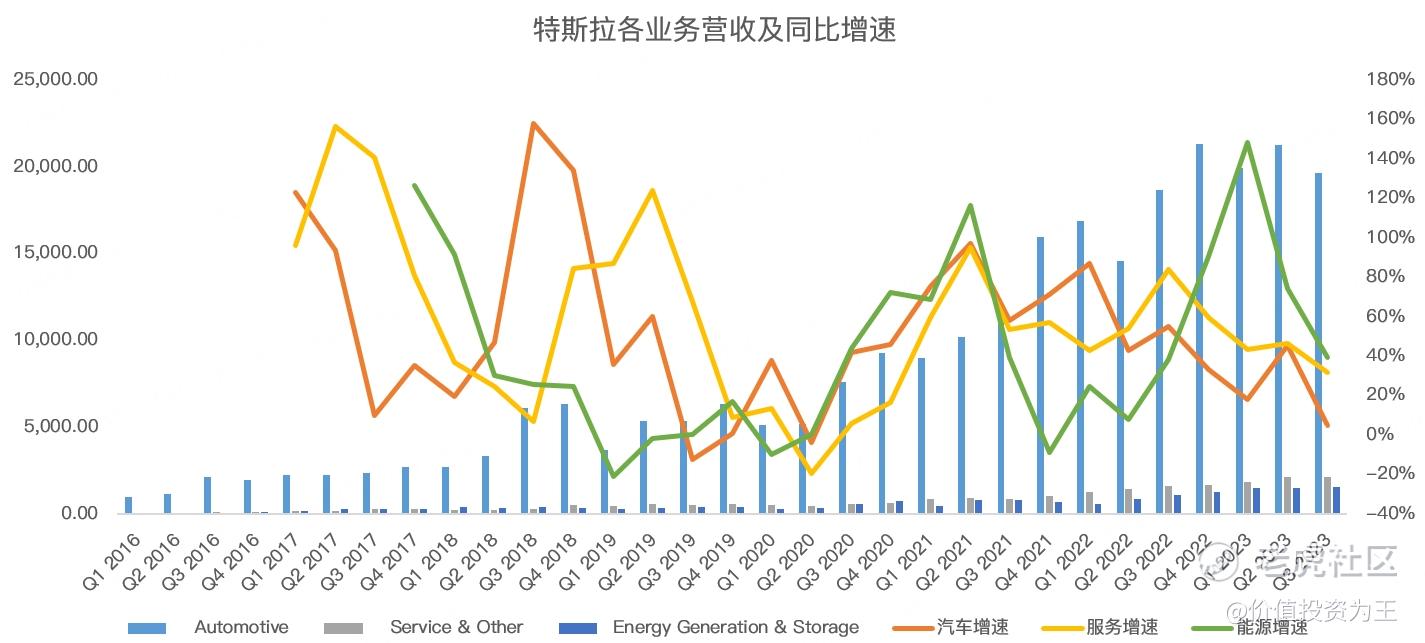

除了汽车收入拉胯之外,特斯拉服务及能源收入增速皆放缓,其中服务及其他收入21.66亿美元,同比增长31.7%,略超分析师预期的21.22亿;能源业务营收15.59亿,同比增长39.6%,不及分析师预期的17.16亿。

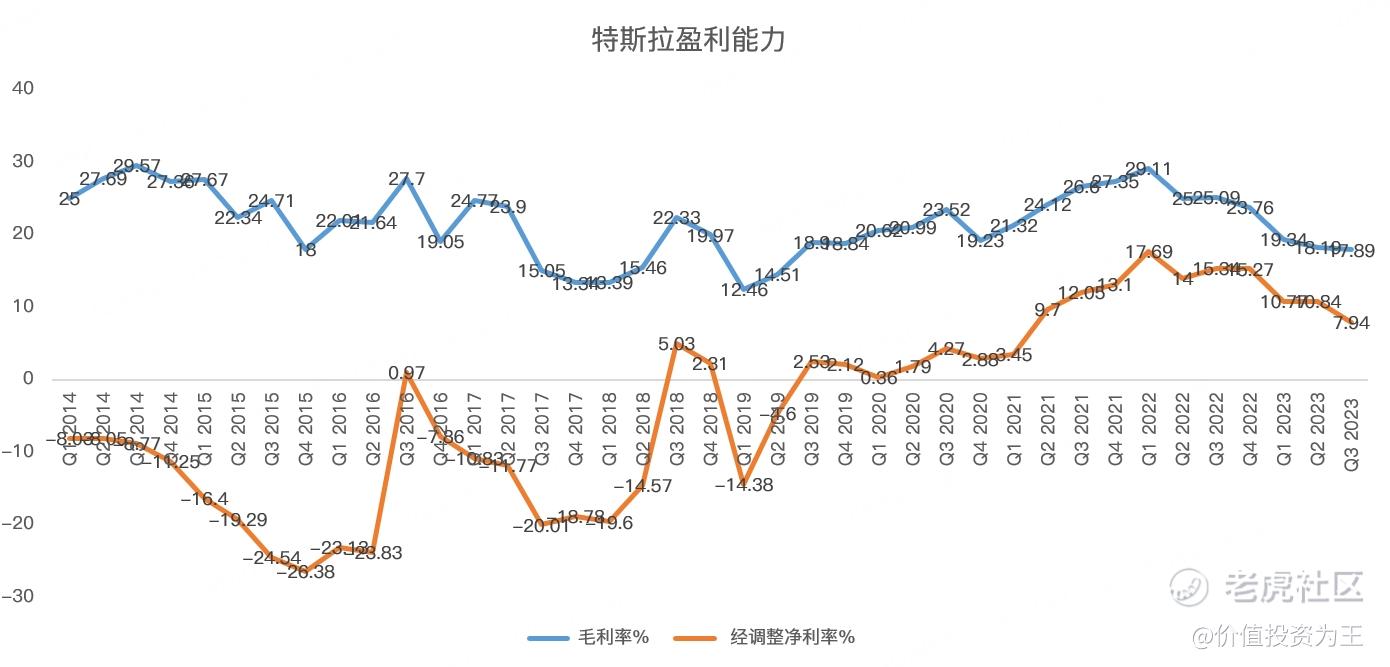

收入低于预期,盈利更是惨不忍睹,三季度特斯拉毛利率为17.89%,低于分析师预期的18.28%,经调整后的净利率更是降至7.94%,这样的盈利水平甚至连传统燃油车企都不如:

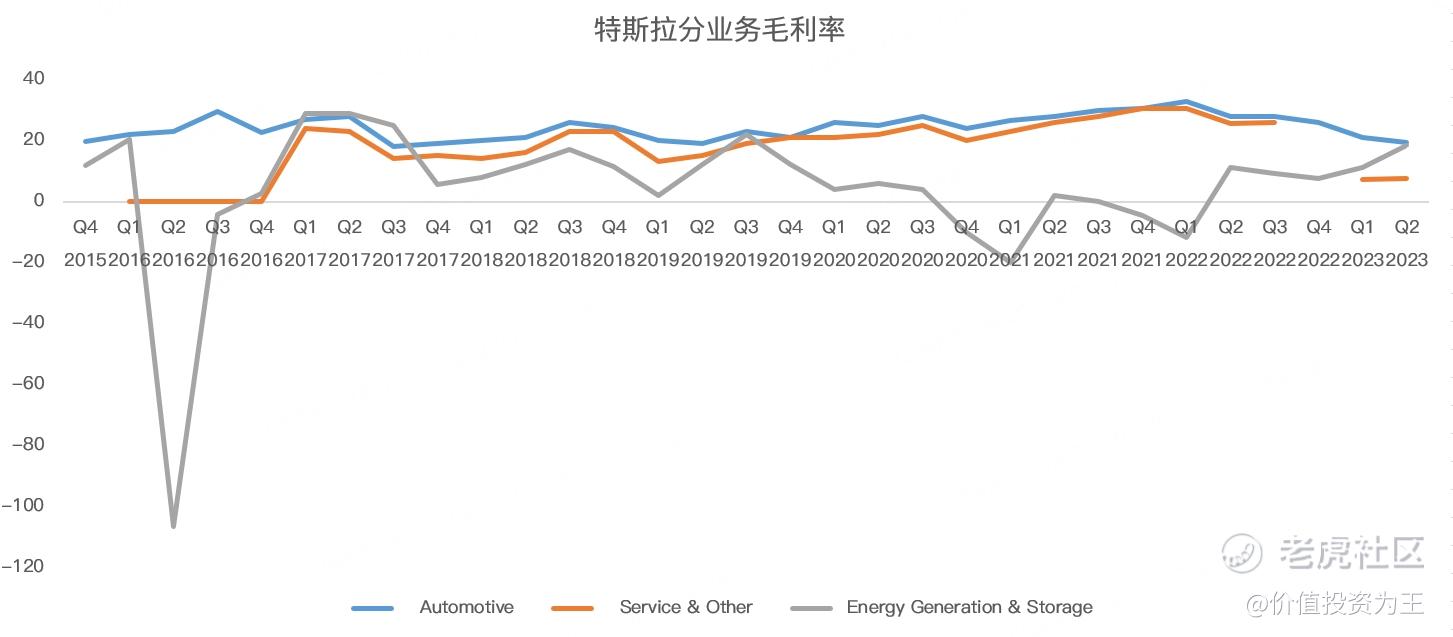

分业务看,汽车毛利率崩溃式下滑,三季度仅15.7%,大幅低于二季度的19.2%;服务及其他业务毛利率6%,同比及环比皆下滑;只有能源业务毛利率明显提升,三季度达到24.4%,成为特斯拉盈利最强的业务:

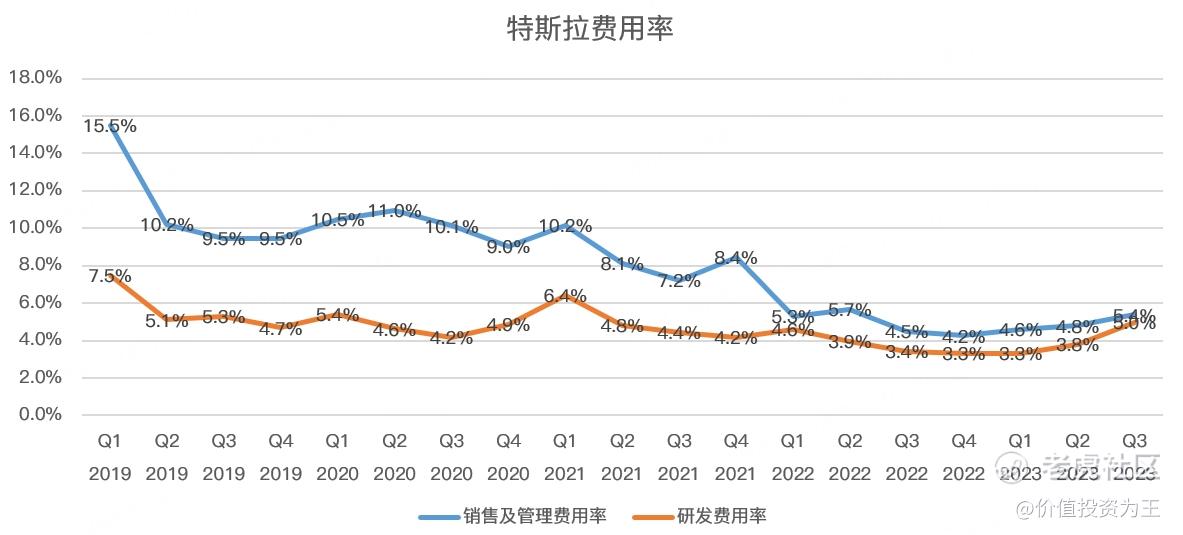

整体毛利率略有下滑,但净利率下滑幅度更大,主要是特斯拉的费用率明显提升,其中销售及管理费用率为5.4%,研发费用率提升至5%:

此前,特斯拉并不做广告,但在竞争压力之下,除了降价,特斯拉也开始加大广告宣传力度,营销及管理费用率很有可能持续提升。

研发费用率增长主要是Cybertruck原型机费用和试生产测试以及全自动驾驶、Optimus 和 Dojo 等人工智能技术的支出增加。

Cybertruck预计年底开始交付,但销量预计难以拉动庞大的特斯拉。

当营收和利润增速放缓时,特斯拉最恐怖的是高高在上的估值,目前的市盈率高达77.8倍:

此前,特斯拉还可以靠高增速、高盈利能力来消化估值,而如今,随着全球经济低迷和新能源汽车竞争激烈,成长和高盈利神话破灭,而所谓的自动驾驶变革汽车产业盈利模式,至少在目前看来,特斯拉FSD业务很有可能还在亏损,至于机器人业务,距离大规模商用还有很遥远的距离。

光伏及储能业务虽然增速喜人,盈利能力也超过了造车,但该业务竞争同样激烈,在资本市场获得的估值也没比汽车厂好到哪里去。

全自动驾驶时代也许会到来,特斯拉也可能是领导者,但从目前的格局来看,特斯拉不会是唯一的玩家,自动驾驶竞争烈度以及技术实力之间的差距,或很难让特斯拉赚取暴利。

也许,特斯拉终究逃脱不了该死的汽车厂命运! $特斯拉(TSLA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

阿里的情况确实要特殊看待啊

如果都是透过现象看本质 哪有那么多黑科技