为何本轮美债上行对资产影响如此之大?

九月初开始,10年美债为代表的长端国债快速上行,10月3日,10年期国债收益率突破4.81%,10年期TIPS收益率突破2.45%,分别创出2007年和2008年以来新高。

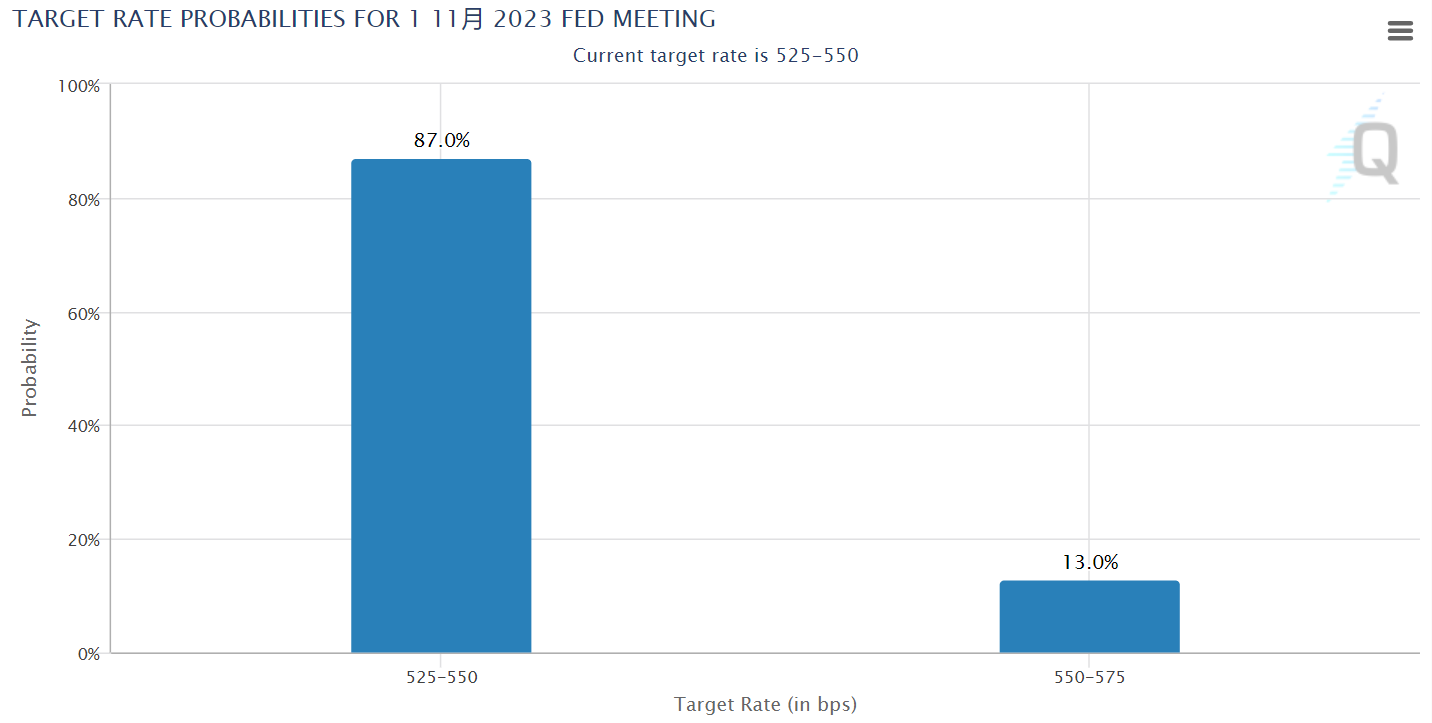

对全球资产带来影响,美股以及其他新兴市场均承压、黄金开始大跌等。进入10月,美债收益率开始回落,美股市场也开始一定程度的反弹。而11月隐含的不加息概率以及达到了87%。

本轮利率上行的特点

一、实际利率是主要贡献,表明增长强是主要驱动。

10年美债名义利率上行几乎全部都是由实际利率驱动,实际利率从1.82%上行至2.58%,贡献了名义利率 83bp涨幅中的 77bp,而通胀预期仅微升6bp,同时在进入10月后持续回落。因此,近期长端美债利率的上行,更多反应的是美国经济增长的韧性,而非通胀大幅走高的风险,这也解释了为什么美股尤其是纳斯达克为何在这一轮利率抬升中反而受冲击不大。

如果是通胀预期引起的走高,反而可能会成长股大幅承压,对纳斯达克造成更大的压力。

二、期限溢价(term premium)的驱动。

其实自今年二季度以来,10年期美债利率的快速上行主要由期限溢价拉动。而9月以来,10年期美债期限溢价从-0.5%抬升 5bp至0.3%,而利率预期则先升后降,整体小幅回落。期限溢价和利率预期分化的走势说明投资者对当前加息路径的定价并未改变,更多是持有长久期国债所需要的风险补偿增加。之所以需要更多的风险补偿,一方面是对降息路径延后的不确定性重新定价,另一方面也与美国财政部发债激增导致债券供给增加有关。

这一点与美联储 9 月FOMC所传递的维持在高位更久(longer but not higher)的信息基本一致,近期CME利率期货隐含的加息路径也并未发生大幅改变。不过,期限溢价呈现明显的均值回归特性,因此上行至一定高度便有更强的回调压力。

但是,二级市场的供需变化可能也是倒过来影响美债收益率的因素。

美债的供需情况

从需求方面,主要投资者持债意愿较低。日本央行、中国央行等国际投资者整体呈减持状态(日本YCC上限上调后,货币政策正常化的可能性逐步上涨),就连美联储正在通过量化紧缩持续减持美债,而美国国内投资者的购债意愿目前也并不强。

目前主要的增量来对长期收益和流动性均有要求的养老金,以及对冲基金投资者。

从供给方面,由于美国政府发债规模创新高,且此前通过了新的财政预算法案,且有望在未来一年内继续增加。但是美国财政赤字的扩大依然会给金融市场带来阴霾。

目前的巴以冲突可能会增加2024财年国防支出,加上众议院议长麦卡锡已被罢免、共和党保守派势力增强、两党内斗以及2024年大选等因素叠加,2024年1月底国会可能仍无法批准财年预算案,造成进一步的恐慌。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

主要是由于全球市场对美国国债的高需求、美国联邦储备系统的货币政策等等

这就是dollar全球金融大佬的风采了